Épargner, c’est bien. Mais prendre soin de son épargne et la préserver de tout ce qui pourrait lui nuire, c’est encore mieux. Nous vous proposons donc une série d’articles présentant les différents risques encourus par vos économies ainsi que les façons de vous en prémunir. Premier épisode, les cyber-escrocs, parce qu’Internet est devenu aujourd’hui le nouveau terrain de jeu favori des arnaqueurs, des charlatans et des voleurs en tout genre.

Piratage de votre compte bancaire : un risque réel mais limité

Forcément, en pleine période de guerre impliquant la Russie, on est en droit de redouter une riposte numérique des hackers de Poutine aux sanctions infligées par l’Union Européenne à l’économie du Tsar de Moscou. Car il ne faut pas oublier que l’une des plus efficaces forces de nuisance de la Russie à l’égard du reste du monde reste encore son armée de pirates informatiques « patriotes ».

Sauf que cette menace-là concerne plutôt les grandes institutions, les réseaux bancaires et les infrastructures des pays dits « non amicaux » par Vladimir Poutine, tant il est vrai que l’objectif premier du piratage stratégique vise d’abord et avant tout à déstabiliser les États adverses. Et quand on parle de perturber le fonctionnement normal d’une économie nationale, c’est vrai que s’en prendre aux banques est un moyen assez simple d’y parvenir. Toutefois, même si une attaque de grande ampleur devait « bloquer » les banques françaises, les rendant incapables de servir leurs clients, et donc de leur donner accès à leur épargne, il y a peu de risques qu’elles perdent toutes les informations relatives à l’état de leurs comptes, lesquelles sont sûrement archivées et conservées en plusieurs exemplaires sous différentes formes, y compris en dehors du réseau.

Néanmoins, même si les comptes bancaires individuels n’ont pas grand chose à craindre des mercenaires numériques russes, ils n’en sont pas moins menacés en permanence par un grand nombre de hackers « classiques » dont les motivations vont du simple exploit technique à la véritable cybercriminalité visant tout bêtement à voler votre argent. Cette menace ne date donc pas du mois de février dernier (et ne vient pas forcément des rives de la Volga), mais elle est au contraire quasiment constante depuis que les banques ont raccordé tout ou partie de leurs systèmes informatiques à Internet, c’est-à-dire en gros depuis une bonne quarantaine d’années.

Vous pouvez également vous faire dépouiller de vos économies sans que le cyber-voyou n’ait à passer par le serveur de votre banque. Il lui suffit le plus souvent de jouer sur votre naïveté, votre crédulité ou encore votre ignorance pour parvenir à ses fins.

Ingénierie sociale : vous êtes le maillon faible

Une pièce jointe à un email que vous ouvrez en croyant découvrir les dernières photos d’Elon Musk en bikini, et voilà votre ordinateur infecté par un mouchard numérique qui va se charger d’envoyer au pirate tous les codes que vous saisirez à l’écran, y compris ceux des accès en ligne de votre compte bancaire.

Vous trouvez une clé USB dans la rue, sur le comptoir de votre magasin, dans votre bureau ou même glissée on-ne-sait-comment dans la poche de votre blouson et vous ne pouvez vous empêcher de la brancher sur votre ordinateur pour voir ce qu’elle contient. Et voilà, le mal est fait.

Vous recevez un courrier électronique d’un tiers de confiance vous demandant de vérifier vos identifiants en vous rendant sur la page dont on vous donne le lien, et quelques minutes plus tard vous êtes en train de renseigner les champs d’un formulaire sur une page web qui semble appartenir à votre banque, à votre compagnie d’assurance, aux impôts, mais qui est en réalité un simple leurre destiné à voler vos données personnelles pour le compte d’un pirate. C’est ce qu’on appelle le « phishing » ou hameçonnage en français. Outre le vol d’identité, ces informations pourront bien évidemment lui servir à s’emparer de votre épargne.

Bref, les attaques par ingénierie sociale, c’est-à-dire en manipulant la victime pour l’amener à révéler ses informations sensibles, sont aujourd’hui les plus simples et en même temps les plus courantes des cyber-infractions frappant les particuliers.

Le plus simple est de considérer qu’aucune banque ni aucune entreprise vendant des services financiers ou des produits d’épargne, comme VeraCash par exemple, ne vous demandera par email de confirmer vos identifiants.

Cyber-chantage et ransomware

Autre cas de figure, vous recevez un e-mail vous informant qu’un virus a été introduit dans votre ordinateur et que celui-ci est désormais contrôlé par un pirate qui a donc accès à tous vos messages, vos mots de passe et vos données personnelles. On vous propose alors de payer une rançon (d’où le nom de « ransomware »), le plus souvent en cryptomonnaies, afin de libérer votre ordinateur de l’emprise du hacker qui s’engage en retour à ne pas faire usage des informations récoltées.

Alors soyons clairs, ce genre de virus existe bel et bien, et de nombreuses entreprises en ont déjà fait les frais. Ces logiciels malveillants vont même jusqu’à bloquer les ordinateurs et interdire l’accès aux données tant que la rançon n’a pas été payée. Mais il faut bien comprendre que les responsables de ces attaques ne sont pas honnêtes (oui, on dirait qu’on enfonce des portes ouvertes, là) et qu’il n’y a donc aucune raison de croire qu’ils renonceront à quoi que ce soit après avoir été payés. Pire encore, il arrive souvent qu’ils reviennent à la charge quelque temps plus tard en renouvelant leur chantage, proposant une sorte de « renouvellement » de leur engagement contre une nouvelle somme d’argent.

Mais pour les particuliers, ce genre d’attaque est devenu plus rare, principalement parce que les informations susceptibles d’être recueillies chez un individu lambda ont peu de chances de valoir le coup. C’est pourquoi on note aujourd’hui l’émergence d’une variante de ce cyber-chantage, qui menace la victime non plus d’utiliser ses données personnelles pour nuire à son travail ou voler son argent, mais tout simplement pour détruire sa réputation. Le plus souvent, le pseudo-pirate explique ainsi avoir eu accès à l’historique de navigation qui révélerait des visites sur des sites infamants, voire qu’il dispose des photos prises par la webcam de l’ordinateur à l’insu de l’utilisateur et qui le montrerait se livrant à certaines activités solitaires. Le pirate menace alors d’envoyer toutes ces « preuves » déshonorantes à l’ensemble des contacts de sa victime (dont il a également recueilli la liste), à moins que celle-ci lui verse une certaine somme d’argent, là encore le plus souvent en bitcoins.

Dans les faits, la quasi totalité de ces menaces (pour ne pas dire 100%) n’est que du bluff. Si vous recevez ce genre de message, considérez que personne n’a pris le contrôle de votre ordinateur et qu’il s’agit simplement d’une menace en l’air destinée à vous effrayer pour vous inciter à payer. Pour information, je reçois moi aussi ce genre de message assez régulièrement, avec chantage aux images et aux vidéos « honteuses ». Sauf que je n’ai pas de webcam reliée à mon ordinateur.

Par conséquent, que vous soyez une entreprise ou un particulier, gardez votre argent. Dans le pire des cas, payer n’empêchera pas le pirate de mettre ses menaces à exécution (ça pourrait même l’inciter à revenir vous solliciter au bout d’un certain temps), et dans l’écrasante majorité des tentatives d’extorsion, elles sont basées uniquement sur du vent.

Les scams, ou la fable de la Princesse et du Pigeon

Qui n’a pas déjà reçu un message électronique venant d’une jeune femme souhaitant mieux nous connaître (oui, messieurs, c’est plutôt à nous que ce genre de message s’adresse en général), ou encore d’une veuve éplorée qui sollicite notre aide pour récupérer son héritage, le plus souvent guidée dans son choix par une inspiration divine, voire un milliardaire mourant qui se découvre une soudaine pulsion philanthropique à l’approche de la pesée de son âme. Toutes ces personnes qui vous contactent tout-à-coup sans que vous ayez fait quoi que ce soit pour mériter toute leur bienveillante attention, n’ont en réalité qu’un seul et même objectif : vous appâter, vous faire rêver et finalement vous soutirer de l’argent.

Les premières, qui se présentent généralement comme de belles célibataires peu farouches, vont rapidement vous demander de l’aide en gage de votre amour naissant ; une aide principalement sous forme de virements Western Union destinés à payer son voyage pour vous rejoindre par exemple, démarches administratives et bakchich inclus. En réalité, c’est une grossière arnaque, le plus souvent ourdie par des « brouteurs » (comprenez « des moutons qui se nourrissent sans effort ») et qui ne sont généralement que de petits escrocs. Idem pour les veuves de généraux tombés sous les balles des insurgés qui vous demandent de jouer les hommes de paille pour les aider à récupérer la fortune de leur défunt mari. Certes, vous aurez sans doute quelques frais administratifs et juridiques (pour que tout soit légal, mon bon monsieur, vous comprenez) mais lesquels vous seront bien évidemment remboursés avec intérêt et généreuse commission. C’est le même mécanisme pour recevoir l’héritage de ce généreux milliardaire sur le point de quitter ce bas-monde et qui vous demande de régler quelques menus frais auprès de son avocat afin de finaliser l’affaire.

Dans tous les cas, quelle que soit la fable qu’on vous racontera, vous n’obtiendrez jamais ni fortune ni amour exotique, et surtout, vous aurez définitivement perdu toutes les sommes que vous auriez pu envoyer à ces margoulins.

Les placements incroyables sont justement ceux auxquels il ne faut jamais croire

Toujours dans la catégorie des rêves qui sont trop beaux pour être vrais, on a vu fleurir dès le début des années 2000 des propositions de placements promettant des rendements tout simplement astronomiques. Jusqu’à 100% par an de bénéfice et même au-delà. Aujourd’hui, ces offres se font plus discrètes, car nombre d’entre elles se sont terminées au tribunal. Mais on en trouve encore qui subsistent ici ou là, sous des formes parfois légèrement maquillées d’un vernis de « commerce multiniveau« .

Le principe est toujours le même : on vous appâte avec un nouveau placement complètement inédit, exclusivement réservé à quelques initiés, et surtout offrant des taux de rendement très élevés pour un risque quasi nul. C’est du tout cuit, ma bonne dame, signez là.

En investisseur avisé, vous avez lu les recommandations de VeraCash qui vous conseille de diversifier vos placements et vous choisissez d’essayer avec une petite somme pour commencer. Et, quelques semaines ou quelques mois plus tard, vous recevez bel et bien les premiers bénéfices de votre investissement. Comme prévu et au taux mirifique annoncé. Tant pis pour la prudence, l’occasion est trop belle, vous cassez votre PEL et vous videz le Livret A du petit dernier pour tout miser sur l’opération.

Pendant ce temps-là, l’entreprise continue à « recruter » de nouveaux clients. Peut-être même que vous lui en avez envoyé quelques-uns, avec parfois la promesse de recevoir une commission sur toutes les sommes qu’ils investiront à leur tour. Quoi qu’il en soit la machine est lancée et vous n’avez plus qu’à attendre deux ou trois ans pour prendre votre retraite les poches pleines.

Hélas, vous êtes juste victime de ce qu’on appelle une pyramide de Ponzi, du nom de son inventeur en 1919, c’est à dire un montage financier frauduleux qui consiste en réalité à générer des revenus pour les anciens investisseurs grâce aux apports financiers des nouveaux arrivants. Certes, au début, il est possible que vous receviez quelques intérêts rassurants, mais très vite, vous risquez de les voir s’espacer. Et surtout, le jour où vous souhaiterez récupérer votre capital, vous vous rendrez compte qu’il a depuis longtemps disparu pour payer les intérêts des clients qui sont arrivés avant vous. De la même façon que vos propres intérêts ont été payés par le capital de ceux qui étaient entrés dans le programme après vous.

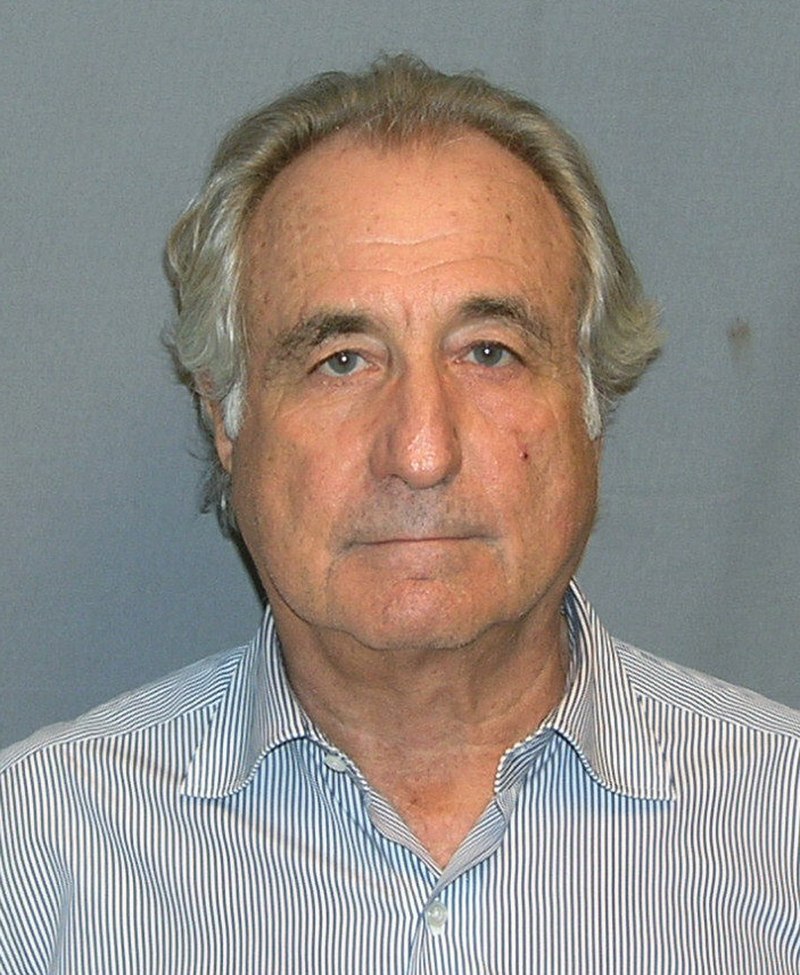

En 2008, l’ancien président du Nasdaq, Bernard Madoff, a été arrêté pour avoir organisé un tel système durant de nombreuses années, en se servant à la fois de sa notoriété et de son fructueux carnet d’adresses. Montant du préjudice : 65 milliards de dollars. Nombre de victimes : environ 16 000, des grandes fortunes comme des petits épargnants, dont beaucoup ont fini complètement ruinés. Bernard Madoff est mort à 82 ans le 14 avril 2021, dans le pénitencier fédéral américain où il purgeait une peine de 150 ans de prison.

Les « mules bancaires » ou comment devenir complices de cybercrimes

Enfin, il reste le cas où vous pouvez vous faire arnaquer sans avoir le sentiment que ça vous coûte quoi que ce soit, bien au contraire. En effet, certaines personnes peuvent vous contacter sur Internet pour vous proposer d’encaisser un chèque à leur place, en prétendant par exemple être frappées d’interdit bancaire, à charge ensuite pour vous de leur restituer la somme en liquide ou par virement tout en gardant une généreuse commission pour le service que vous leur avez rendu. Il peut aussi s’agir de virements bancaires que le bénéficiaire, en situation généralement difficile sur laquelle il saura vous sensibiliser, n’est pas en mesure de recevoir malgré un besoin urgent. Là encore, l’argent ne fera que transiter par votre compte avant que vous le restituiez à son destinataire final, toujours contre une rémunération légitime.

Si vous avez accepté ce genre d’accord, désolé, vous êtes devenu une mule bancaire.

En réalité, vous avez tout simplement participé à un système de blanchiment d’argent pour le compte de cybercriminels, voire de terroristes, qui utilisent les réseaux sociaux afin d’attirer des personnes financièrement fragiles prêtes à tout pour gagner un peu d’argent. De prime abord, l’opération semble innocente et la victime a même parfois le sentiment de faire une bonne action en aidant une personne dans le besoin. Et tant mieux si elle aussi y gagne quelque chose au passage. Sauf que, à l’instar des « mules » de la drogue — ces personnes qui acceptent d’être payées par les trafiquants pour transporter des produits stupéfiants—, les mules bancaires courent d’énormes risques.

Le premier d’entre eux est tout simplement pénal, car quelles que soient les conditions dans lesquelles vous êtes devenu une « mule bancaire », même sans le savoir, vous devenez complice d’une activité criminelle en faisant transiter des fonds illégaux sur votre compte. Le risque : 5 ans de prison et 375 000 euros d’amende pour blanchiment d’argent. Autant dire que votre épargne risque d’en prendre un coup.

Autre risque : vous encaissez un chèque d’une tierce personne et vous lui reversez la plus grande partie de la somme en question… avant que la banque vous informe que le chèque a finalement été refusé pour vol ou défaut d’approvisionnement. Résultat, vous avez perdu tout l’argent que avez envoyé à l’escroc.