Il est des chiffres qui, par leur simple énoncé, ont le pouvoir de clore une époque et d’en ouvrir une autre. Selon les dernières données du World Gold Council, les réserves mondiales d’or approchent désormais les 4 000 milliards de dollars. Dans le même temps, les avoirs mondiaux en titres du Trésor américain stagnent aux alentours de 3 900 milliards. Pour la première fois depuis 1996, l’or a repris sa couronne de premier actif de réserve planétaire. Ce croisement des courbes n’est pas une simple péripétie statistique ; c’est le signal d’un changement de paradigme total. Pour l’épargnant, ce basculement pose une question brutale : si les banques centrales font davantage confiance au métal jaune qu’à la dette de la première puissance mondiale, pourquoi devriez-vous faire l’inverse ?

À retenir

-

L’or est redevenu la première réserve mondiale, dépassant les titres du Trésor américain pour la première fois depuis 1996.

-

Ce retournement est structurel : il repose autant sur la hausse des cours que sur les achats massifs et répétés des banques centrales.

-

La confiance dans la dette souveraine s’érode, tandis que l’or s’impose comme un actif sans risque politique ni monétaire.

-

Pour l’épargnant, la hiérarchie des risques évolue : l’or n’est plus marginal, mais un outil central de protection du patrimoine.

1996-2026 : La fin d’une parenthèse enchantée

Pour bien mesurer l’ampleur du séisme, il faut se souvenir de l’ambiance qui régnait en 1996. À l’époque, l’or était surnommé la « relique barbare ». Le monde vivait la fin de l’histoire, l’hégémonie du dollar était absolue et les banques centrales occidentales commençaient à vendre leurs stocks, jugeant le métal jaune inutile et encombrant. Trente ans plus tard, le décor a radicalement changé. Le retour de l’or au sommet n’est pas seulement dû à l’envolée des cours — bien que la hausse de plus de 115 % depuis janvier 2024 y contribue largement — mais à une volonté politique délibérée.

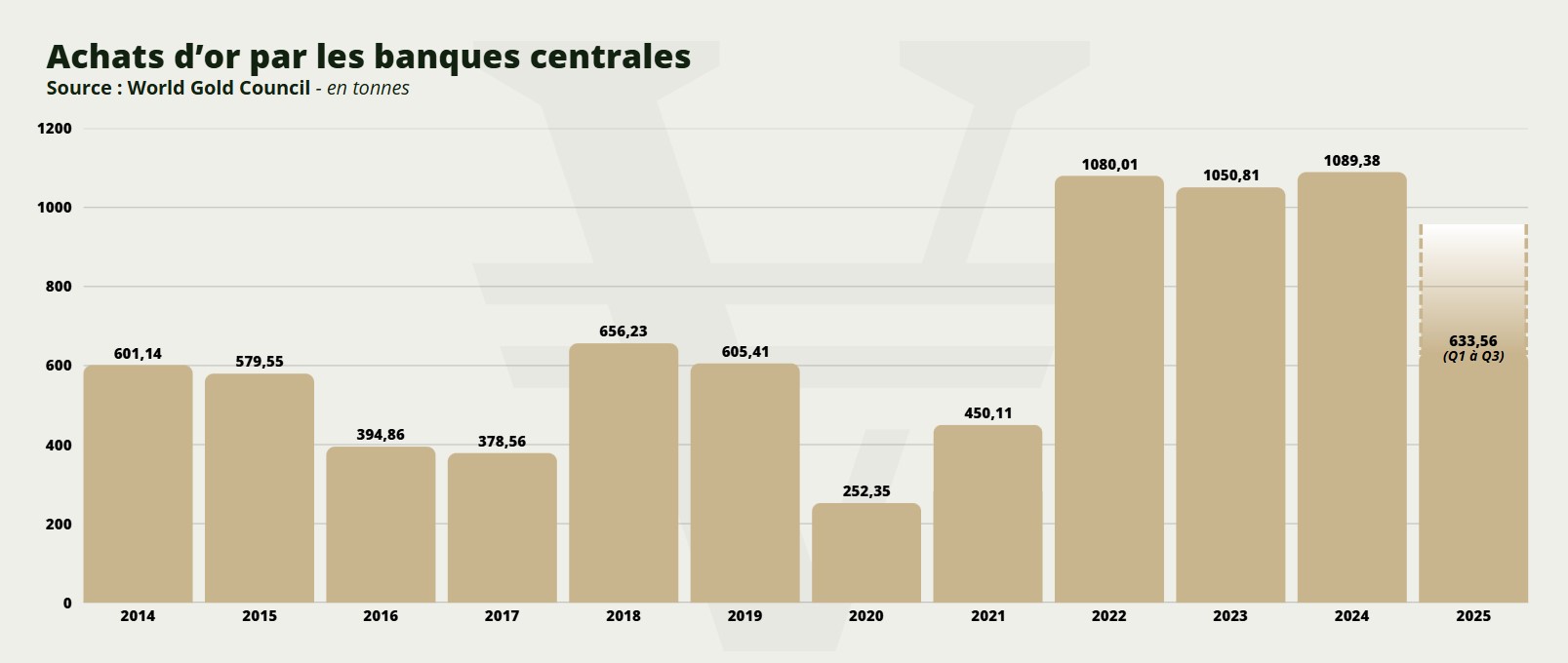

Depuis trois ans, les banques centrales achètent plus de 1 000 tonnes d’or par an. L’année 2025 confirmera probablement cette tendance pour la quatrième année consécutive.

Ce mouvement massif traduit une perte de confiance historique dans les actifs dits « sans risque », dont le bon du Trésor américain était le porte-étendard. Aujourd’hui, détenir de la dette américaine, c’est détenir une promesse de remboursement soumise au bon vouloir politique de Washington et à l’érosion constante d’un billet vert malmené. Détenir de l’or, c’est détenir une preuve de valeur qui ne dépend d’aucun gouvernement.

La dédollarisation : De la théorie à la réalité des coffres

L’hégémonie américaine s’est longtemps appuyée sur le fait que le dollar était l’unique monnaie de réserve incontestable. Ce temps est révolu. Nous assistons à une « re-matérialisation » des réserves de change, menée par les pays du bloc BRICS (Chine, Inde, Russie, Brésil). Pour ces économies, l’or est l’instrument parfait de la souveraineté. Il permet de commercer en dehors du système SWIFT et de se protéger des sanctions internationales.

Mais le plus frappant en ce début d’année 2026 est de constater que ce mouvement gagne les banques centrales occidentales. Face à l’inflation persistante et à la chute de la valeur du billet vert, qui dévisse non seulement face à l’or mais aussi de manière spectaculaire face à l’euro, les institutions monétaires n’ont d’autre choix que de « recapitaliser » leurs bilans avec du tangible. Dans un monde où les Monnaies Numériques de Banques Centrales (MNBC) sont en phase de déploiement, l’or apparaît comme la garantie de réserve ultime. Pour que ces nouvelles monnaies numériques soient acceptées par les populations, elles devront s’appuyer sur un socle de confiance physique. L’or est ce socle.

Quel message pour le petit épargnant ?

Au-delà de la géopolitique, quelle est la traduction concrète pour l’épargnant moyen ? Pendant des décennies, on a expliqué aux retraités et aux petits investisseurs que la sécurité résidait dans les obligations d’État ou les fonds en euros. Or, si les banques centrales elles-mêmes se détournent de ces actifs de dette pour accumuler du métal, le message est limpide : le risque a changé de camp.

L’or n’est plus un placement de niche pour « survivaliste » ou spéculateur averti. Il est devenu la variable d’ajustement nécessaire pour tout patrimoine qui souhaite traverser la décennie. En 2025, alors que les marchés obligataires ont souffert de la volatilité et que le pouvoir d’achat des devises fondait au soleil, l’or a joué son rôle de stabilisateur de richesse. Pour l’épargnant, l’enjeu n’est pas de spéculer sur la hausse de l’once, mais de posséder une forme de monnaie qui ne peut pas être imprimée à l’infini par une décision administrative.

La rareté comme garantie de justice sociale

Dans une économie où la création monétaire s’est emballée, l’or réintroduit une forme de discipline et, par extension, de justice sociale. La dévaluation d’une monnaie est toujours une ponction sur l’épargne populaire. En voyant l’or redevenir la première réserve mondiale, nous assistons au retour de la « mesure étalon ». Contrairement aux monnaies de papier qui peuvent perdre 10 ou 20 % de leur valeur en quelques mois, l’or impose sa rareté physique au système financier.

Cette situation crée une pression haussière structurelle : avec 4 000 milliards de dollars immobilisés dans les banques centrales, la quantité d’or disponible pour le marché privé se raréfie. Cette « pénurie organisée » au plus haut niveau de l’État offre une visibilité inédite aux investisseurs particuliers. Le risque d’un effondrement des cours s’amenuise à mesure que l’or réintègre le cœur du moteur monétaire mondial.

Vers un nouvel équilibre mondial

Le franchissement de ce seuil symbolique des 4 000 milliards de dollars marque l’entrée dans une ère de post-hégémonie du dollar. L’économie mondiale se fragmente et, dans cette fragmentation, l’or est le seul dénominateur commun qui subsiste entre l’Est et l’Ouest. Pour les mois à venir, l’évolution la plus probable est une poursuite de cette tendance : une dette américaine de plus en plus lourde à porter et un stock d’or de plus en plus précieux pour garantir la solvabilité des nations.

Pour l’investisseur, la question n’est plus « faut-il avoir de l’or ? », mais « combien d’or faut-il détenir pour protéger le reste de mes avoirs ?« . Si le Trésor américain n’est plus la priorité des banques centrales, il est peut-être temps pour chacun de réviser sa propre hiérarchie des risques. Le métal jaune n’est pas qu’un refuge, c’est désormais le nouveau centre de gravité d’un monde financier en quête de repères solides. La relique barbare est redevenue la boussole des puissants ; elle devrait, plus que jamais, être celle de votre épargne.

Sources et références :

- World Gold Council, « Central Bank Gold Reserves Study 2025 ».

- US Department of the Treasury, « Major Foreign Holders of Treasury Securities », données 2025-2026.

- Rapport annuel de la Banque des Règlements Internationaux (BRI) sur les monnaies numériques et les actifs de réserve.

- Statistiques de la LBMA (London Bullion Market Association) sur les flux physiques d’or vers l’Asie.