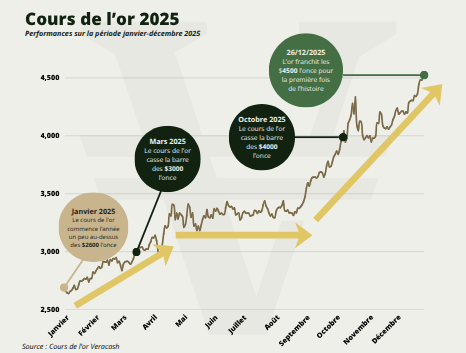

L’année 2025 restera gravée dans les annales financières comme celle de tous les superlatifs pour l’or. En l’espace de douze mois, l’once a franchi des paliers que les analystes les plus audacieux n’osaient imaginer, passant d’environ 2600 dollars en janvier à plus de 4500 dollars en décembre. Une ascension vertigineuse de plus de 70 % qui, pour beaucoup de petits épargnants et d’investisseurs en métaux précieux, provoque un sentiment ambivalent : la satisfaction de voir leur patrimoine se valoriser, mais aussi la crainte, presque instinctive, du « sommet de trop ».

Dans un monde financier régi par l’adage selon lequel les arbres ne montent pas jusqu’au ciel, la question d’un effondrement imminent du cours semble légitime. Pourtant, l’analyse froide des nouveaux paradigmes économiques suggère que l’or n’est pas dans une bulle, mais dans une phase de réévaluation profonde de sa fonction même.

Le mirage de la bulle et la réalité de la valeur intrinsèque

Pour comprendre pourquoi l’or ne peut pas s’effondrer à la manière d’une cryptomonnaie spéculative ou d’une action technologique surévaluée, il faut revenir à sa nature ontologique. Contrairement aux actifs « papiers », l’or ne dépend de la promesse de remboursement de personne. Il ne porte aucun risque de contrepartie. Lorsqu’un épargnant craint un « crash », il projette souvent sur l’or le comportement des marchés actions où une entreprise peut faire faillite ou voir ses multiples de valorisation s’effondrer par manque de rentabilité.

L’or, lui, dispose d’une valeur intrinsèque liée à sa rareté géologique et à son coût d’extraction, lequel ne cesse d’augmenter.

En 2025, le coût moyen de production (AISC – All-in Sustaining Costs) pour les minières a continué de progresser, poussé par l’inflation des coûts énergétiques et la complexité croissante des gisements. Ce coût d’extraction agit comme un filet de sécurité naturel : le cours ne peut durablement descendre sous le prix de production sans provoquer un arrêt des mines, une réduction de l’offre et, mécaniquement, un rebond des prix. Un « effondrement » vers les niveaux de 2020 est donc mathématiquement et industriellement improbable.

Le nouveau paradigme : de la valeur refuge à l’actif pivot

La grande mutation de cette décennie réside dans la psychologie de l’investisseur. Longtemps cantonné au rôle de « bouton d’éjection » en cas de krach boursier, l’or est devenu un actif de fond de portefeuille. L’investisseur post-2020 a intégré l’idée d’un monde durablement instable. Nous ne sommes plus dans une logique de rupture avec le système financier, mais dans une stratégie d’amortissement permanent.

L’inflation, qui semblait transitoire, s’est installée dans les structures mêmes de nos économies. Face à cela, l’or n’est plus perçu comme un pari sur la fin du monde, mais comme une assurance contre l’érosion monétaire. Pour le petit épargnant, détenir de l’or est devenu un acte de gestion prudente, au même titre qu’un livret bancaire ou une assurance-vie, mais avec une protection supérieure contre la perte de pouvoir d’achat. Cette adoption massive par le grand public crée un soutien de marché inédit : la demande est désormais granulaire, répartie sur des millions de foyers, ce qui stabilise le cours face aux mouvements brusques des investisseurs institutionnels.

La « pénurie organisée » par les Banques Centrales

Si le cours se maintient à des planchers toujours plus hauts, c’est aussi parce que les plus gros détenteurs mondiaux ont décidé de ne plus vendre. Les Banques Centrales, sous l’impulsion des pays du bloc BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud), ont radicalement changé leur gestion de réserves. La Chine et l’Inde, en particulier, ont maintenu en 2024 et 2025 des rythmes d’achats records, cherchant à dédollariser leurs économies pour se protéger des sanctions internationales et de la volatilité du billet vert.

Cette stratégie crée ce que l’on peut qualifier de « pénurie organisée ». Lorsque la Banque Populaire de Chine ou la Reserve Bank of India achètent des tonnes de métal, cet or sort du circuit marchand pour entrer dans des coffres souverains avec une perspective de détention à très long terme. Il ne circule plus. Ce retrait massif de l’offre physique, alors que la demande industrielle et privée reste forte, verrouille le prix. Même les banques centrales occidentales, qui ont longtemps délaissé l’or, cessent désormais de vendre leurs stocks, redécouvrant que dans un système de dettes publiques abyssales, l’or reste le seul actif de réserve ultime qui ne soit la dette de personne.

Un outil de justice sociale face à la dépréciation monétaire

Dans notre vision d’une économie plus équitable, l’or joue un rôle souvent sous-estimé : celui de protecteur des modestes. L’inflation est, par essence, l’impôt le plus injuste car il frappe proportionnellement davantage ceux qui ne possèdent pas d’actifs variables (immobilier, actions). En 2025, l’once libellée en euros est passée de 2500 à 3800 euros. Pour un épargnant moyen, cette hausse n’est pas seulement une plus-value, c’est le maintien de sa capacité d’achat future.

L’or permet de décorréler son épargne des décisions de politique monétaire qui, bien souvent, privilégient le sauvetage du système bancaire ou le financement de la dette publique au détriment de la valeur de la monnaie circulante. En rendant le métal jaune accessible via des jetons, des pièces de fraction ou de l’or physique mutualisé, on offre aux classes moyennes un outil de souveraineté individuelle. C’est ici que réside la force du cours actuel : il est soutenu par un besoin vital de sécurité économique réelle.

Pourquoi une correction n’est pas un effondrement

Est-ce à dire que le cours ne baissera jamais ? Certes non. Un marché qui prend 70 % en un an doit respirer. Des prises de bénéfices sont saines et probables. On pourra voir l’once refluer de 4500 vers 4000 ou 3800 dollars au gré d’une détente géopolitique temporaire ou d’une hausse surprise des taux d’intérêt réels. Mais ces mouvements doivent être analysés pour ce qu’ils sont : des opportunités d’entrée pour ceux qui ont manqué le train, et non le début d’un krach.

Les fondations du prix actuel sont bétonnées par trois réalités : la fin de l’énergie bon marché (coût d’extraction), la méfiance structurelle envers les devises fiduciaires (inflation) et la géopolitique de la rareté (achats souverains). Le risque d’un retour au monde d’avant, celui d’un or à 1200 dollars, supposerait que les dettes mondiales s’évaporent, que la paix soit universelle et que les banques centrales bradent leurs stocks. Autant dire un scénario qui relève aujourd’hui de l’utopie pure.

En définitive, si les arbres ne montent pas jusqu’au ciel, le sol sur lequel ils poussent s’est considérablement élevé. L’or n’est plus dans une phase de spéculation, mais dans une phase de reconnaissance de sa juste valeur dans un système financier saturé de monnaie virtuelle. La question n’est peut-être plus de savoir si l’or va s’effondrer, mais plutôt de savoir quelle sera la valeur d’un euro ou d’un dollar dans un monde où l’or est redevenu le seul étalon de mesure incontestable. Ou dit autrement, jusqu’où la dévaluation des monnaies de papier peut-elle encore se poursuivre ?

Sources et références :

- World Gold Council (WGC), « Gold Demand Trends Full Year 2025 », rapport annuel.

- Banque des Règlements Internationaux (BRI), « The role of gold in official reserves », 2025.

- James Turk, « The Collapse of the Dollar », 2008.

- Données historiques des cours : London Bullion Market Association (LBMA).