Quand on évoque l’or comme placement, des images surgissent spontanément : coffres-forts en Suisse, lingots empilés, luxe, milliardaires… L’or appartiendrait à un monde inaccessible, celui des grandes fortunes. Pourtant, cette représentation ne correspond plus à la réalité. Aujourd’hui, on peut acheter de l’or pour le prix d’un repas au restaurant, le stocker en toute sécurité, et le revendre en quelques clics. Comment cette démocratisation s’est-elle opérée ? Et pourquoi l’or reste-t-il perçu comme un actif élitiste alors qu’il est devenu l’un des placements les plus accessibles ?

À retenir

-

L’or n’est plus réservé aux grandes fortunes : grâce au fractionnement, il est possible d’acheter quelques grammes pour quelques dizaines d’euros.

-

La digitalisation a démocratisé l’accès : achat en ligne, cours en temps réel, revente rapide et traçabilité ont supprimé les anciennes barrières.

-

Le stockage est mutualisé et sécurisé, rendant inutile la détention d’un coffre coûteux ou risqué à domicile.

-

L’or reste un outil de protection universel : actif hors système bancaire, il préserve le pouvoir d’achat sur le long terme.

-

Les freins actuels sont surtout culturels : manque d’éducation financière et persistance d’un imaginaire élitiste.

Les racines d’un mythe tenace

L’idée que l’or serait réservé aux riches s’enracine dans une histoire bien réelle. Pendant des siècles, l’or a été un monopole : celui des États, des banques centrales, et des très grandes fortunes.

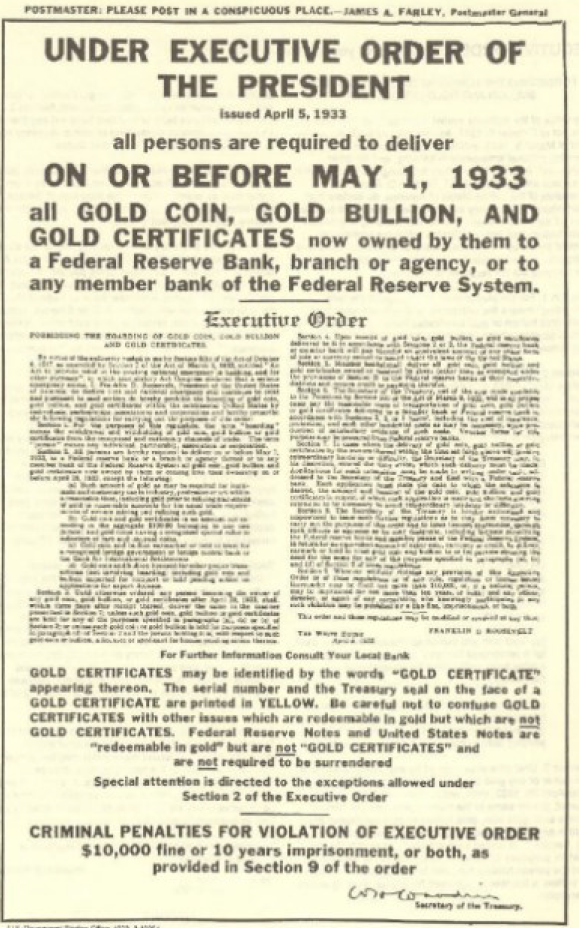

Aux États-Unis, de 1933 à 1974, il était carrément illégal pour un particulier de détenir de l’or monétaire. Franklin Roosevelt, en pleine Grande Dépression, avait ordonné aux citoyens de remettre leurs pièces et lingots au gouvernement, sous peine de prison. Fort Knox est devenu le symbole de cette confiscation organisée. Cette interdiction ne sera levée qu’en 1974.

En Europe, la situation était moins draconienne, mais l’accès restait compliqué. Acheter de l’or supposait de passer par des courtiers spécialisés, peu transparents. Il fallait acquérir des quantités minimales importantes, rarement moins d’une once. À 300 ou 400 dollars l’once dans les années 1970-1980, cela représentait déjà une somme conséquente. Ensuite venait le stockage : louer un coffre coûtait cher, le garder chez soi posait des problèmes de sécurité.

Ajoutez le poids des représentations culturelles. Le cinéma, la littérature ont construit un imaginaire où l’or est toujours associé aux puissants. Et ces images façonnent notre inconscient collectif. Résultat : même aujourd’hui, le mythe persiste. Beaucoup pensent encore qu’il faut être fortuné pour « se payer » de l’or. C’est faux.

La révolution silencieuse de l’or accessible

Ce qui a changé la donne, c’est une triple révolution : le fractionnement, la digitalisation, et la mutualisation.

Le fractionnement : acheter l’équivalent d’un café

On n’est plus obligé d’acheter une once entière ou un lingot. On peut désormais acquérir un gramme d’or pour quelques dizaines d’euros, voire moins avec des produits adossés au métal. Cette granularité change tout. Un jeune actif qui épargne 50 euros par mois peut allouer une partie à l’or, au même titre qu’un ETF actions. L’or devient un véhicule d’épargne progressif, accessible dès les premiers euros.

La digitalisation : trois clics suffisent

Fini le temps où il fallait se rendre chez un courtier, négocier, organiser le transport. Des plateformes comme Veracash permettent d’acheter de l’or depuis son smartphone en quelques minutes. Le cours est affiché en temps réel, la transaction est instantanée, la traçabilité garantie. L’or rejoint les autres actifs démocratisés par la technologie : les néobrokers ont ouvert la bourse, les plateformes de crowdfunding ont ouvert l’immobilier, l’or a suivi le même chemin.

La transparence accompagne cette transformation. Cours publics, frais affichés clairement. Fini l’opacité des marges cachées. Cette clarté ouvre l’accès à un public qui n’aurait jamais osé franchir le seuil d’un cabinet spécialisé.

La mutualisation : la sécurité sans le coffre

Historiquement, détenir de l’or physique posait un problème. Le garder chez soi comportait des risques. Le mettre en banque coûtait cher : 100 à 300 euros par an pour un petit coffre, avec des mois d’attente.

Les services modernes mutualisent le stockage. L’or est conservé dans des coffres ultra-sécurisés, assurés, audités. Le client ne paie pas de frais prohibitifs. La sécurité est professionnelle. Et si besoin, il peut récupérer son or physiquement ou le revendre en quelques clics. Cette souplesse transforme l’or d’un trésor enfoui en actif patrimonial liquide.

En savoir plus : Diversifiez et sécurisez votre patrimoine grâce à l’or

L’or comme outil de liberté financière

Au-delà de l’accessibilité technique, l’or offre une liberté que tous peuvent utiliser.

Indépendance vis-à-vis du système bancaire

L’or est un actif hors bilan. Il n’apparaît pas dans vos comptes bancaires, ne dépend pas de la solidité d’une institution financière. En cas de crise bancaire, de faillite, de gel des avoirs, l’or reste. Cette indépendance intéresse autant, voire plus, les ménages modestes que les grandes fortunes. Quand on a peu d’épargne, chaque euro compte. Savoir qu’une partie est immunisée contre les aléas du système bancaire offre une tranquillité précieuse.

Protection contre l’inflation : un bouclier universel

Depuis 1971, le dollar a perdu plus de 97 % de sa valeur face à l’or. Dit autrement, il faut 30 fois plus de dollars (mais on peut l’appliquer à l’euro ou aux devises de l’époque comme le franc) pour acheter la même chose. En revanche, l’or conserve son pouvoir d’achat sur le très long terme. Par exemple, selon l’IGEDD (L’Inspection générale de l’environnement et du développement durable), qui s’appuie sur les chiffres des notaires et ceux de la DGFiP, le prix moyen d’un logement de 90 mètres carrés en 1980 était de 244 000 francs (soit l’équivalent de 37 000 euros). À l’époque, l’or est au plus haut et pointe à 850 dollars l’once, soit environ 4200 francs. Il fallait donc à peu près 57 onces d’or pour acheter cette habitation. Aujourd’hui, ce même logement coûterait 250 000 euros en moyenne. Soit le même nombre d’onces d’or au prix actuel de 4000 à 4400 euros l’once.

Cette fonction de préservation n’est pas réservée aux riches. C’est même l’inverse. Les grandes fortunes ont mille moyens de se protéger. Les ménages modestes subissent l’érosion monétaire de plein fouet. L’or moderne, fractionné et digitalisé, offre cette protection à tous. Quelques grammes, accumulés progressivement, jouent ce rôle de bouclier.

Mobilité patrimoniale : l’or voyage

Contrairement à l’immobilier qui vous ancre géographiquement, l’or est mobile. Cette mobilité compte pour beaucoup de situations contemporaines : expatriation, émigration, transmission transfrontalière. L’or est universel. Accepté partout, convertible partout, transportable. Cette universalité n’est pas un luxe de riche. C’est une nécessité pour des millions de personnes qui vivent dans un monde globalisé et mobile.

Disclaimer : cet article a une vocation pédagogique et ne remplace pas les conseils d’un professionnel qualifié.

Les vraies barrières qui subsistent

Si l’or est devenu techniquement accessible, des obstacles demeurent. Ils ne sont plus financiers ou pratiques. Ils sont culturels et éducatifs.

Beaucoup ignorent qu’on peut acheter de l’or facilement, en petites quantités, via des plateformes sécurisées. L’éducation financière reste lacunaire. On apprend à ouvrir un livret A, mais rarement à diversifier avec des métaux précieux. L’or reste perçu comme un produit exotique, réservé aux connaisseurs.

L’or souffre aussi d’une image de complexité. Les gens pensent qu’il faut être expert pour savoir quoi acheter, où stocker, quand revendre. Cette perception est dépassée avec les services modernes, mais elle persiste.

Enfin, il y a les préjugés. Parler d’or évoque parfois la thésaurisation stérile, le refus du progrès, la peur panique. Ces jugements créent une gêne sociale. Mais cette dimension culturelle évolue. Les crises successives ont rappelé l’intérêt de la diversification. L’or retrouve progressivement une légitimité, y compris chez les jeunes générations.

L’or, monnaie du peuple modernisée

Il y a une ironie historique dans cette démocratisation. Car au fond, l’or a toujours été la monnaie du peuple. Avant que les États ne le confisquent au XXe siècle, l’or circulait largement dans les poches des classes populaires. Les napoléons, ces pièces de 20 francs or du XIXe siècle, servaient à épargner pour les paysans et les artisans. On en cachait une dans une paillasse, on la transmettait en héritage.

Le XIXe siècle rural français était peuplé de petits épargnants en or. Pas des riches. Des gens ordinaires qui faisaient confiance au métal jaune pour préserver le fruit de leur travail. Cette tradition a été interrompue par les guerres, les crises, la dématérialisation de la monnaie. Mais elle n’a jamais complètement disparu.

Ce que des services comme Veracash permettent aujourd’hui, c’est de renouer avec cette logique, adaptée au XXIe siècle. Plus besoin de cacher un napoléon sous son matelas. On peut constituer une épargne-or progressive, sécurisée, liquide, traçable, accessible de n’importe où.

L’or redevient ce qu’il n’aurait jamais dû cesser d’être : un outil de souveraineté patrimoniale individuelle, disponible pour tous ceux qui veulent protéger leur épargne contre les aléas monétaires. Cette démocratisation s’inscrit dans un mouvement plus large. Depuis quinze ans, les particuliers reprennent le contrôle de leurs finances. Les néobanques ont brisé le monopole bancaire. Les néobrokers ont ouvert la bourse. L’or suit cette vague.

L’idée que l’or serait réservé aux riches n’était pas toujours fausse. Elle l’a été pendant une longue partie du XXe siècle. Mais elle ne l’est plus. Aujourd’hui, l’or est accessible à tous. Techniquement, financièrement, pratiquement. Reste à faire tomber les dernières barrières, celles qui sont dans les têtes. Et cela commence par une prise de conscience simple : non, l’or n’est pas un luxe. C’est un outil. Un outil de liberté, de protection, de transmission. Un outil que tout le monde peut désormais utiliser.