Voilà un chiffre qu’on n’entend pas souvent dans les médias, sans doute parce qu’il est un peu embarrassant à commenter. Les Français laissent en ce moment entre 700 et 750 milliards d’euros dormir sur leurs comptes courants non rémunérés. Sans intérêt. Sans rendement. Avec une inflation qui repart à la hausse et qui grignote tout ça en silence, mois après mois.

À retenir

- Les Français laissent entre 700 et 750 milliards d’euros sur leurs comptes courants sans aucune rémunération.

- Les banques rentabilisent cet argent gratuit et génèrent des milliards de revenus, tout en facturant des frais de gestion aux déposants.

- La multiplication des comptes courants trahit une méfiance croissante envers le système bancaire, sans pour autant constituer une vraie diversification patrimoniale.

- Pour la part d’épargne qui excède les besoins immédiats, l’or physique via Veracash offre la liquidité sans l’érosion silencieuse de l’inflation.

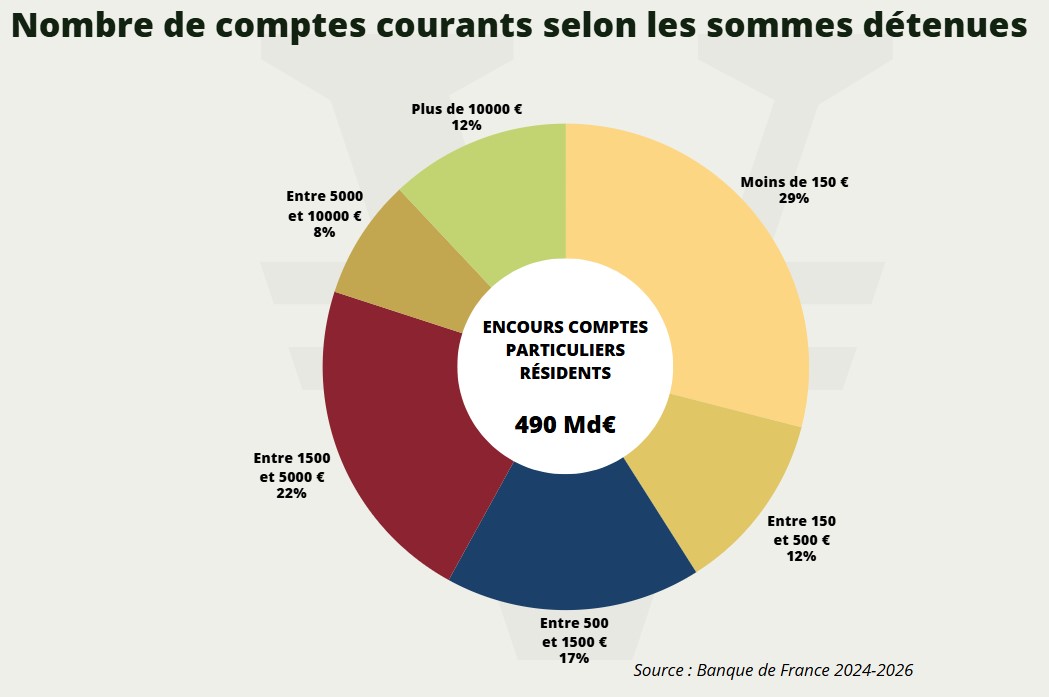

Pour être précis, les dernières données de la Banque de France font état de 490 milliards d’euros en avril 2026. Mais ce chiffre ne couvre que les ménages résidents, et il fluctue en permanence : il était plus proche de 600 milliards en 2022, à l’époque de la grande euphorie post-Covid, avant que les hausses de taux ne poussent une partie de l’épargne vers les livrets réglementés. En intégrant les comptes d’entreprises et les non-résidents, on arrive à la somme de 700 à 750 milliards d’euros. Autant d’argent qui ne rapporte rien à ceux qui le détiennent.

Et pendant ce temps-là, les banques, elles, s’en frottent les mains.

Un chiffre colossal, mais trompeur

La moyenne qui cache tout

Si on ne regarde que les dépôts à vue des particuliers résidents, l’encours moyen par compte courant tourne autour de 7 000 à 7 700 euros. Mais cette moyenne ne veut pas dire grand-chose, parce qu’elle mélange des situations radicalement différentes.

Ainsi, 58 % des comptes contiennent l’équivalent d’un SMIC ou moins, mais la moitié de ces comptes (29 % du nombre total) abritent moins de 150 euros. À l’autre extrémité, 12 % des comptes concentrent plus de 10 000 euros chacun. Ce sont d’ailleurs ces derniers qui tirent la moyenne vers le haut, et qui représentent l’essentiel de la masse.

Autrement dit, derrière ce chiffre de 7 000 euros par compte se cache une réalité très inégale : la majorité des Français gèrent au quotidien ce qui ressemble davantage à une réserve de précaution (pour ne pas dire d’urgence) qu’à une véritable épargne.

Ce que ça représente en vrai

Je sais que ça ne se fait pas de mélanger des choux et des carottes, mais à une époque où on calcule les volumes en piscines olympiques, les dimensions en nombre de stades de foot et les revenus en Boeings susceptibles d’être achetés, vous m’excuserez l’exercice de comparaison qui suit pour l’éclairage qu’il va tenter d’apporter.

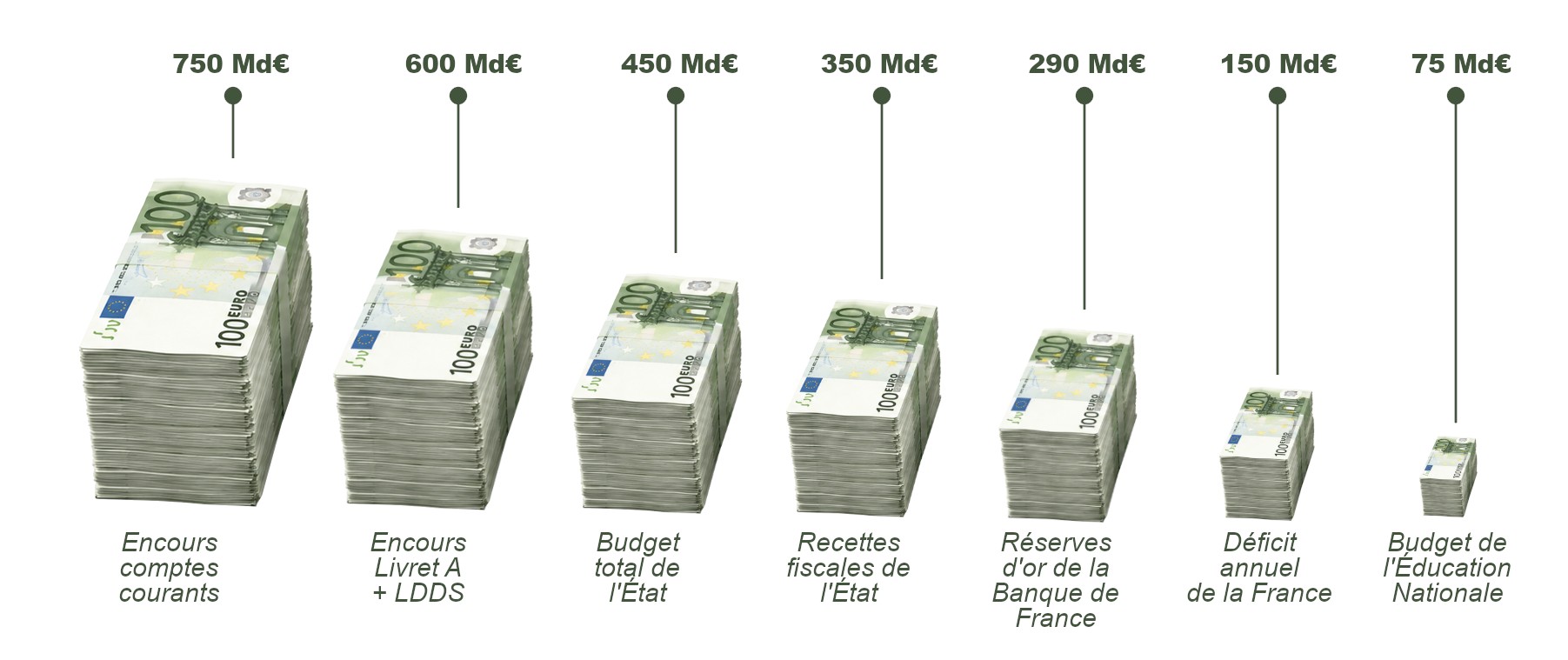

Ainsi, pour donner une idée de l’échelle : le budget annuel de l’État français tourne autour des 450 milliards d’euros (pour un PIB de 2 900 milliards en 2024). L’ensemble des dépôts à vue (les 750 milliards tout compris) représentent donc environ 50% de plus que le budget total de l’État. C’est également 5 fois le déficit annuel de la France (150 milliards en 2025). Le double des recettes fiscales nettes qui ont atteint 356,4 Md€ en 2025. C’est enfin 10 à 12 fois le budget du premier poste de dépense budgétaire de l’État que constitue l’Éducation nationale (selon qu’on y intègre ou non la contribution aux pensions).

Pour revenir à des comparaisons qui ont plus de sens, l’encours des comptes courants c’est 25% de plus que le total du Livret A et LDDS réunis (600 milliards) et enfin, c’est presque trois fois fois la valeur des 2436 tonnes d’or détenues par la Banque de France.

Et tout ça, immobile, sans protection ni rémunération.

Les Français sont-il tout simplement devenus fous ?

Pourquoi autant d’argent ?

La liquidité avant tout

La première explication est la plus simple : les gens veulent que leur argent soit disponible immédiatement. Panne de voiture, appareil électroménager qui lâche, dépense imprévue, loyer à régler en urgence… le compte courant, c’est la réserve de précaution par excellence. Pas question de la bloquer sur un placement, même quelques jours.

C’est un besoin légitime et compréhensible. Mais il ne justifie pas, à lui seul, de laisser 20 000 ou 30 000 euros immobilisés à zéro intérêt quand la moitié ou même le tiers suffirait à couvrir plusieurs mois de dépenses imprévues.

Des livrets saturés et une défiance qui grandit

Une partie de ces sommes s’explique aussi par les plafonds des livrets réglementés. Le Livret A est limité à 22 950 euros, le LDDS à 12 000. Pour ceux qui ont atteint ces plafonds, l’argent supplémentaire doit aller quelque part. Et le compte courant, faute de mieux, devient le réceptacle par défaut.

Il y a aussi un phénomène plus récent et assez révélateur : la Banque de France comptait 79,4 millions de comptes courants détenus par des Français en 2021 et 85,1 millions fin 2024. Soit près de 6 millions de comptes supplémentaires en trois ans, alors que la population française n’augmentait que d’environ un million de personnes dans le même temps. En clair, de plus en plus de Français possèdent plusieurs comptes, souvent dans des établissements différents. Ce n’est pas de la diversification au sens financier du terme, c’est plutôt une forme de méfiance diffuse envers le système bancaire, une façon de ne pas mettre tous ses œufs dans le même panier… quand on ne sait pas vraiment où mettre ses œufs.

Ce que la banque fait avec votre argent gratuit

Un circuit très discret, très rentable

C’est là que la situation devient franchement intéressante. Parce que votre argent, qui dort à 0 % sur votre compte courant, ne dort pas du tout pour votre banque.

En effet, les établissements financiers utilisent ces liquidités de trois façons différentes.

- D’abord, ils les prêtent : crédits immobiliers, crédits à la consommation, prêts aux entreprises. Les taux pratiqués aujourd’hui tournent entre 3 et 4 % pour les meilleurs dossiers immobiliers, davantage pour les crédits non garantis.

- Ensuite, ils déposent l’excédent auprès de la Banque centrale européenne. Le taux de la facilité de dépôt de la BCE vient de remonter à 2,25 % suite à la décision du 11 juin 2026, après être resté à 2 % depuis juin 2025. Autrement dit, les banques perçoivent 2,25 % sur les liquidités qu’elles parquent à la BCE. Des liquidités que vous leur avez confiées à titre gratuit.

- Enfin, une partie de ces fonds est investie sur les marchés obligataires ou en financement d’entreprises, avec des rendements supplémentaires.

Le constat est clair : des fonds laissés à 0 % sur votre compte peuvent rapporter plusieurs centaines d’euros par an à votre banque. Sur le total, en comptant le seul taux de facilité de dépôt, le manque à gagner pour les déposants dépasse les 15 milliards d’euros par an. Sans compter les revenus issus des prêts accordés avec ce même argent.

Et en plus, ils vous font payer

Ce qui rend la situation encore plus savoureuse (si on peut se permettre ce mot) c’est que les banques ne se contentent pas de travailler gratuitement avec votre argent. Elles vous facturent en plus des frais de tenue de compte, des frais de carte bancaire, des frais de virement, des frais d’incident. Tout ça pour de l’argent que vous leur confiez sans qu’il ne vous rapporte rien en retour.

En France, les frais bancaires annuels moyens pour un particulier tournent autour de 200 à 250 euros par an selon les établissements et les profils. À raison de 85 millions de comptes courants, on parle ici encore de 15 milliards d’euros supplémentaires, même en comptant les quelques millions de comptes ouverts gratuitement dans les néobanques. On comprend dès lors que les banques ne se précipitent pas pour vous inciter à changer vos habitudes, surtout quand elles leur sont aussi favorables.

Ce que les épargnants cherchent vraiment

Sécurité, liquidité, disponibilité

Revenons aux motivations de ceux qui laissent leur argent dormir sur leur compte courant. Ce qu’ils recherchent, au fond, c’est une combinaison précise : ne pas risquer de perdre leur capital, pouvoir y accéder immédiatement, et ne pas se compliquer la vie avec un placement obscur. C’est tout à fait raisonnable. Mais le compte courant n’est pas la seule réponse à ces trois exigences.

L’inflation, qui repart à la hausse depuis plusieurs mois, rend même cette option progressivement plus coûteuse qu’il n’y paraît. Un capital immobilisé à 0 % dans un environnement inflationniste perd du pouvoir d’achat chaque année, silencieusement, sans que le relevé de compte ne montre jamais la moindre perte nominale. C’est la subtilité cruelle de l’inflation : elle ne vous vole pas vos euros, elle vous vole ce que vos euros peuvent acheter.

L’or physique via Veracash : la liquidité sans l’érosion

C’est exactement là que l’or physique via Veracash répond à quelque chose que le compte courant ne peut pas offrir : la préservation du pouvoir d’achat dans la durée, avec une liquidité immédiate. Évidemment, on parle ici de la part d’épargne qui excède les besoins immédiats.

Le compte Veracash permet de détenir de l’or physique alloué et audité régulièrement, tout en conservant la disponibilité quotidienne d’un compte courant. Une carte Mastercard adossée au compte permet de régler ses achats en puisant directement dans la valeur en or. Un IBAN dédié permet d’effectuer des virements. Pas de capital bloqué. Pas de délai pour récupérer ses fonds.

La différence fondamentale avec un compte courant tient en une phrase : l’or ne se dévalue pas par décision d’une banque centrale. Il ne rapporte certes pas d’intérêt, mais il ne perd pas de valeur sous l’effet de l’inflation non plus. Sur les quinze dernières années, il en a même gagné considérablement (+250 à 300% depuis janvier 2010). Ce que les 750 milliards dormant sur des comptes courants ne feront jamais.

Attention : Cet article a une vocation pédagogique et ne constitue aucunement un conseil en investissement ni une incitation à l’achat. Les informations faisant l’objet du présent article ne remplacent pas les conseils d’un professionnel qualifié.

Avec Veracash, une épargne de valeur et disponible à chaque instant

Bénéficiez d'un compte, d'une carte et diversifiez une partie de votre patrimoine avec de l'or 100% physique