Il est assez habituel de dire (et d’écrire) que l’or est un placement du temps long. « Source ? » comme disent les jeunes quand ils veulent la preuve d’une affirmation. Et puis comment le métal jaune se positionne quand on le confronte à d’autres placements de long terme comme l’immobilier ou les obligations ? Toutes les réponses ici, avec de nombreuses « sources », c’est promis.

Un actif aux propriétés uniques

L’or physique a de multiples sous-jacents et utilisations. Ce métal précieux est reconnu par tous, n’importe où sur la planète. C’est donc une des valeurs les plus universelles, et même mieux : une valeur refuge.

L’or : la première des monnaies

La pièce d’or (et d’argent) est utilisée comme monnaie d’échange 950 avant Jésus-Christ. L’or n’a cessé d’avoir ce rôle de monnaie plus ou moins universelle. Les pays ont depuis toujours émis des pièces d’or pour le commerce ou pour financer leur développement ou des guerres. Aujourd’hui encore, il existe des pièces d’or, monnaies à cours légal, frappées par de nombreuses nations. Jusqu’à la fin des accords de Bretton Woods, l’or était convertible en dollars.

Or physique vs or papier

Il y a souvent confusion entre :

- l’or physique : les pièces (Napoléon en France, par exemple) ou les lingots (barres de 12 kg stockées par les banques centrales) ;

- l’or papier : des ETF, certificats qui représentent des grammes ou des kilos de métal mais qui ne seront normalement pas récupérés en or physique.

La différence entre ces deux formes d’investissement « gold » est importante. L’or papier s’échange sur les marchés (en bourse), en dollars généralement. L’achat et la vente d’or physique se fait sur certaines plateformes mais aussi en boutiques spécialisées. En revanche, il est difficile d’en trouver dans votre banque : les banques de détail ne proposent plus d’or physique, uniquement des ETF via les marchés.

L’or a des propriétés chimiques extraordinaires

Si les Humains ont choisi ce métal plutôt qu’un autre, peut-être moins rare, c’est que ses propriétés physiques sont très particulières. L’or a tout d’abord une très forte densité. Il est inaltérable – il ne va pas ternir avec le temps – et il est assez malléable. C’est-à-dire qu’on peut le transformer en lingot, en pièce, en bijou, etc. Enfin, il n’est pas attiré par des champs magnétiques. Il peut donc être utilisé pour des usages très diversifiés, par les dentistes ou les électroniciens, aux dépends d’autres métaux.

L’or vs les autres placements de long terme : le match !

Un centre de recherche et d’études indépendant spécialisé en immobilier, l’IEIF, vient de publier une étude « 40 ans de performances comparées » 1982-2022. Elle dresse la comparaison des TRI (taux de rendement interne) de plusieurs placements, dont les risques peuvent être différents sur 40 ans, 30 ans, 15 ans, 10 ans, 5 ans. Actions, placements immobiliers à Paris et en France, obligations, assurance vie, Livret A et bien sûr or d’investissement. L’étude mentionne aussi les taux d’inflation.

À savoir : l’unité de mesure est le TRI, taux de rentabilité interne. Un calcul qui prend en compte la plus-value éventuelle sur la vente, les revenus du placement et la fiscalité. L’or, on vous le rappelle, n’a pas de rendement interne : uniquement des plus-values éventuelles s’il venait à être vendu. C’est donc la différence entre le cours de l’once en début (achat) et en fin de période (vente), « rendement* » annualisé, qui est proposé.

Sur 40 ans : difficile de comparer

Le calcul sur 40 années est difficile à vérifier. Le cours de l’once d’or est en effet mesuré en euros depuis l’arrivée de la monnaie européenne en 2000. Aussi, entre 1982 et 2022, c’est le papier qui a la plus grande rentabilité : actions en bourse et certificats. Devant même l’immobilier parisien qui plafonne à 10 % de TRI.

Depuis l’an 2000 : la bulle immobilière ?

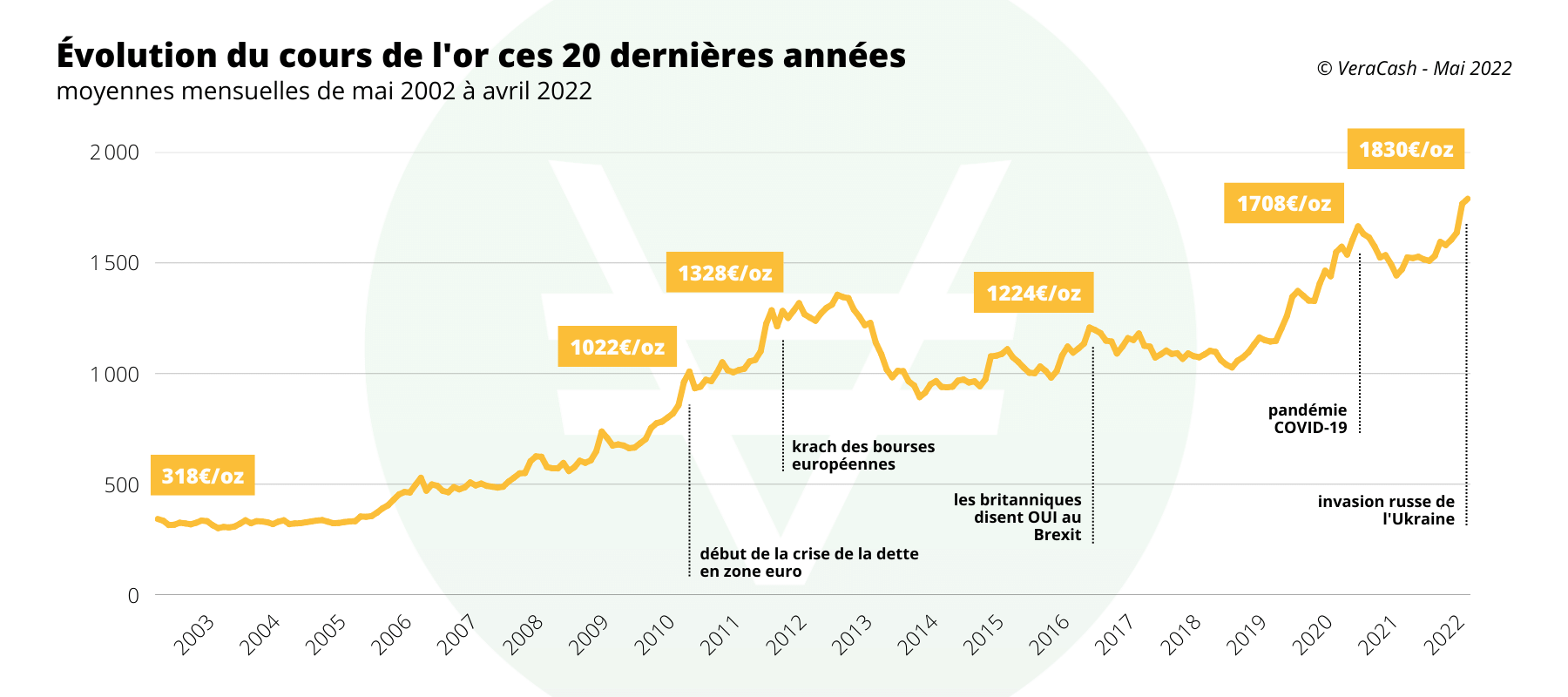

Sur 20 ans, l’immobilier a le vent en poupe avec les commerces et la logistique qui affichent des TRI de 17,3 %. L’or se situe dans le trio de tête : en 2000, les investisseurs pouvaient acheter un napoléon à 50 euros mais 22 ans plus tard, difficile d’en trouver à moins de 350 euros. Pour le lingot d’un kilo, l’investissement ne dépassait pas 10 000 euros. En 2022, 55 000 euros sont nécessaires pour un achat d’un kilo d’or.

Le temps des crises : l’or en tête !

Malgré son absence de rendement interne, l’or sur 15, 10 et 5 ans prend la tête du classement. Il affiche 7,4 % sur 15 ans. La crise des subprimes (2008) et celle de l’euro (2011) est favorable à la valeur contracyclique. Quand la bourse s’effondre, le cours de l’once d’or résiste très bien et peut même suivre une tendance à la hausse. L’or est bien une valeur refuge : un moyen de protéger un patrimoine des risques financiers ou bancaires.

Sur 5 ans, le logement reste un placement très positif comme l’or mais les actions, la bourse, l’épargne, et les assurances vie affichent des TRI faibles voire négatifs. L’immobilier côté est d’ailleurs entrainé dans la baisse avec un taux de rentabilité de – 9,4 % sur 5 ans.

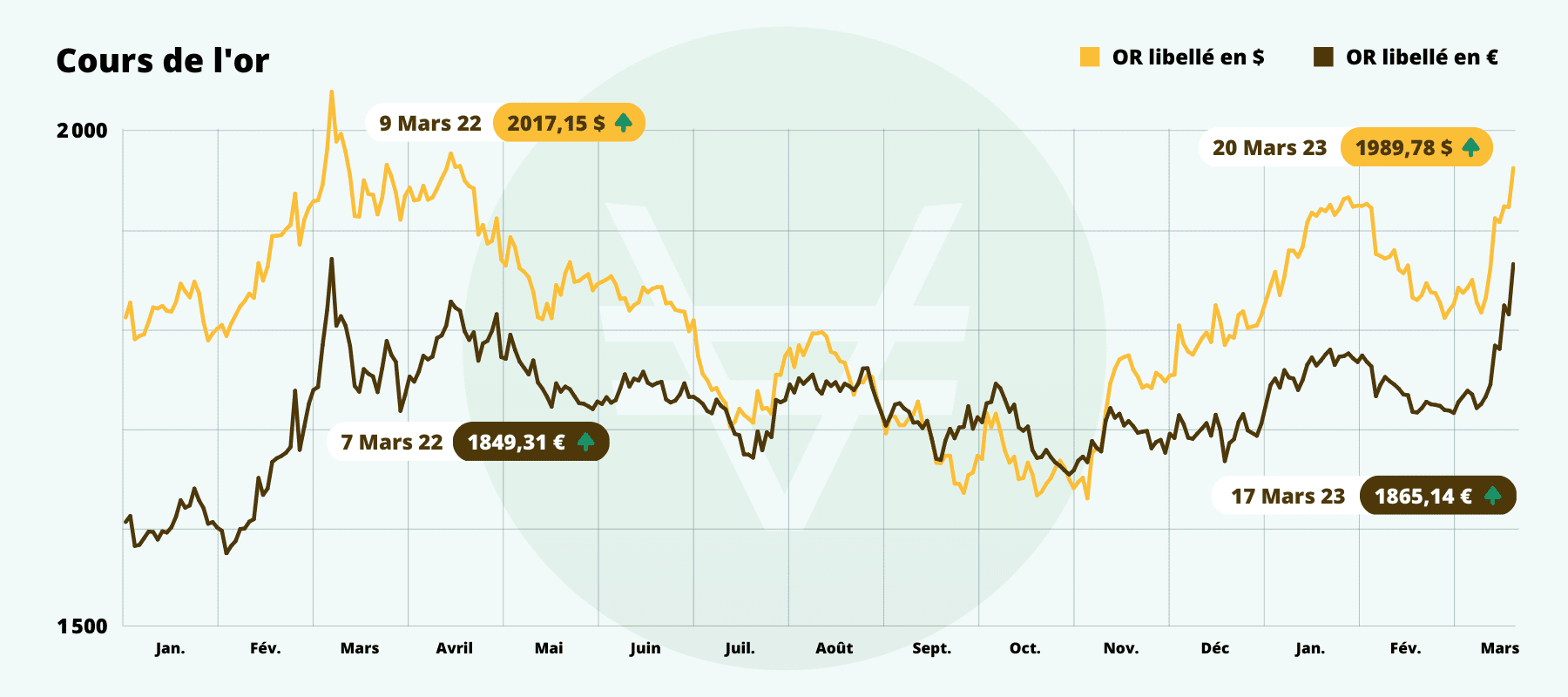

On attend les chiffres avec 2023

La tendance sur l’or est plutôt positive depuis 2020. Il a très bien résisté au COVID, à la guerre en Ukraine et maintenant à l’inflation. Les prix de l’immobilier sont en baisse, bousculés par la hausse des taux, les restrictions d’attribution de prêts par les banques mais aussi la multiplication du télétravail. Le cours de l’or affiche toujours une insolente santé avec des records de prix au printemps 2023.

L’or, un actif qui se conserve longtemps

L’étude de l’IEIF est intéressante mais un peu biaisée, il faut le dire. Prendre comme référence le TRI handicape l’or qui ne produit pas de rendements, à la différence des autres placements. Et puis, « spéculer » avec de l’or physique, s’amuser à vendre pièces d’or et lingots en scrutant les cours au jour le jour, ce n’est pas l’attitude d’un « goldeux ». C’est peut-être au mieux la volonté d’un acquéreur d’ETF gold, d’or papier. Les acheteurs d’or pensent avant tout leur investissement sur le temps long. Ils cherchent à constituer un patrimoine, une assurance en cas de grosse galère ou de crise sur les autres produits. Imaginer qu’une pièce d’or ou d’argent sera achetée dans le but de faire une plus-value à la vente est une hérésie.

L’or est un placement de long terme et aussi de diversification. Le comparer avec d’autres actifs ne peut pas se faire sur sa « rentabilité ». Et pourtant, dans cette étude, il est quasiment le plus « performant » quelles que soient les périodes étudiées.

Apprendre à acheter de l’or au bon moment

L’analyse graphique du cours du métal jaune peut aider à savoir quand acheter de l’or. En ce mois de mai 2023, avec des cours au plus haut, certains investisseurs pourraient s’interroger sur le bien-fondé d’un achat d’or. C’est là qu’il faut repenser long terme et valeur refuge. Le cours de l’once d’or, celui d’un Napoléon ou d’un lingot, est à relativiser par rapport à son usage. Veut-on se protéger d’un risque financier ? D’un risque de crise ? Est-ce un investissement spéculatif ? Pour ce dernier usage, préférez l’or papier, lié au cours du métal précieux en bourse.

L’analyse graphique permet de choisir des zones où le prix de l’once est sur un support. Le principe est de passer à l’achat quand le « gold » est sur cette zone sur laquelle il pourrait rebondir. Il y a plus de chance que les investisseurs passent eux aussi à l’achat… et donc que le cours du métal jaune remonte.

* L’usage des guillemets doit être compris comme du second degré. L’or n’a pas de rendement ni de performance, on vous le rappelle.

L’achat de métaux précieux n’est pas un investissement sans risque et les performances passées ne présagent pas des performances futures. Renseignez-vous auprès d’un professionnel agréé par les organismes de régulation.