C’est l’été, exit les cahiers de vacances, VeraCash® vous fait réviser un peu d’Histoire ! Celle de nos moyens de paiement, plus précisément : des premières pièces d’or, frappées par le roi Crésus en 560 avant Jésus-Christ, aux achats réglés avec nos smartphones, les modes de paiement ont connu une évolution fabuleuse en 2 500 ans ! Mais c’est surtout depuis une cinquantaine d’années qu’elle s’est considérablement accrue.

Prêts à remonter le temps, nom de Zeus ?

Des premières pièces d’or au billet à ordre

Pour mieux comprendre, un petit saut dans le passé s’impose (désolés pour la fausse joie, nous n’avons pas de DeLorean). Les premières pièces d’or et d’argent du roi Crésus n’étaient que les prémices des moyens de paiement. Les créséides en métal précieux ont posé les bases du bimétallisme, où une pièce d’or valait dix pièces d’argent du même type. Mais elles ont aussi répondu à un besoin : faciliter les transactions et le commerce, en utilisant un moyen de paiement reconnu par tous et garanti par l’autorité.

Quelques siècles plus tard, on retrouve cette même base monétaire dans les cités athéniennes, puis dans l’Empire romain. Les pièces en or et en argent permettent d’asseoir la puissance, mais la puissance est aussi toute commerciale. On pourrait ainsi citer Joseph Moreau, dans Aristote et la monnaie (Revue des études grecques, 1969) : « ce qui pour Aristote donne naissance à la monnaie, ce n’est pas d’abord le développement des échanges à l’intérieur de la cité, mais […] l’extension de l’aire des échanges ».

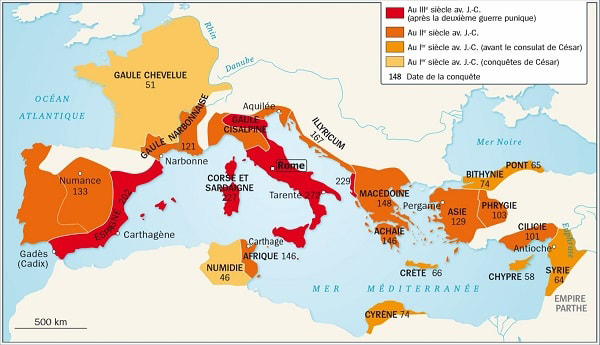

Et l’Histoire montre que l’Empire romain s’est largement attelé à étendre son aire d’échanges. À son apogée en 300 après J.C., l’Empire de Rome occupe une bonne partie du bassin méditérannéen.

Il faut aussi retenir que l’or et l’argent sont utilisés pour leurs qualités intrinsèques : ils sont ductiles, malléables, denses. L’or ne s’oxyde pas, et l’argent très peu. Il suffit de voir dans quel état sont retrouvées, aujourd’hui encore, les pièces d’or contenues dans les amphores des navires coulés au large des côtes méditerranéennes… Pas si fous, ces Romains.

Le premier moyen de paiement fiduciaire : une valeur qui repose sur la confiance

Pratiques et reconnues par tous, ces monnaies métalliques font l’objet de toutes les convoitises. Mais elles sont aussi lourdes, voyantes et encombrantes. Pour éviter le transport des métaux précieux, les négociants inventent le “billet à ordre”. Les Chinois auraient d’ailleurs été les premiers, dès le VIIIe siècle, à mettre en place ce système basé sur la confiance. C’est le premier moyen de paiement fiduciaire : un billet dont la valeur repose sur la confiance que l’autorité leur donne. À leur tour, les cités italiennes de Venise et Gênes adoptent ce système. Leur influence est telle que le “nota di banco” se répand en Europe. C’est le “banknote” à l’anglaise.

Au 19e siècle, le billet de banque européen révolutionne les usages financiers

Mais il faut attendre début 1800 pour que leur usage se généralise véritablement en France. C’est alors une “innovation financière majeure”, rappelle la Banque de France. La banque qui l’émet s’engage à régler son détenteur en pièces d’or et d’argent, en fonction de la valeur faciale du billet de banque. Ces billets ont des valeurs élevées : 500 francs et 1000 francs. Selon l’institution française, un billet de 500 francs correspondait en 1800 à “un sac de pièces en argent de 2,5 kg”. Une bonne raison de préférer voyager léger en effet !

John Law de Lauriston et le “système de Law”

Au début du XVIIIe siècle, John Law de Lauriston est le nouveau contrôleur général des Finances de France. Le monsieur budget du pays fait face à un dilemme majeur : les caisses de l’État sont vides, la dette publique est au plus haut. L’auteur des “Considérations sur le numéraire et le commerce” (1705) met en œuvre ses idées : créer plus de monnaie en remplaçant l’or et l’argent par des billets de banque. C’est le “système Law”, basé sur les actions de la Compagnie du Mississipi, qui va finalement s’écrouler et provoquer un krach. Et un bank run qui ne va pas aider les Français à s’approprier les billets de banque !

Du billet de banque à la carte bancaire

La Carte Bleue, l’innovation à la française en 1967

Si la Banque d’Angleterre est la première institution à proposer le paiement par chèque à ses clients, les “mandats” ont été adoptés par la Banque de France à partir de 1865. Mais il faut attendre encore près d’un siècle avant une nouvelle révolution des usages financiers. Ce sont les premières cartes bancaires : 1967, pour la première Carte Bleue (qui était vraiment bleue). Elle est lancée par un groupement d’acteurs bancaires : la BNP, la Société générale, le Crédit commercial de France (CCF), le Crédit Industriel et Commercial (CIC) et le Crédit Lyonnais.

Cette innovation majeure peine à séduire les Français, plutôt habitués aux paiements en espèces et en chèque. Selon la BNP, ils n’étaient que 400 000 à avoir souscrit à ce moyen de paiement en 1970. Une publicité de l’époque met d’ailleurs en évidence le fait que pour payer, il y a la carte bancaire ou… le troc avec un mammouth, 2 veaux et un canard. Une façon de montrer aux consommateurs qu’il est temps d’évoluer dans les usages de paiement…

Interbancarité et sécurité, des avancées importantes

Le premier changement majeur qui entraîne un bond en avant, c’est la mise en place de l’interbancarité en 1984. Le réseau Carte Bleue et le réseau Carte Verte sont regroupés, ce qui facilite les paiements et les retraits pour les utilisateurs.

Plus de facilité, mais aussi plus de sécurité : à partir de 1985, la carte bancaire se dote d’une puce. C’est le même principe que l’on retrouve aujourd’hui sur nos cartes de paiement, et c’est la garantie d’une sécurité supplémentaire. À titre d’exemple, les États-Unis – pourtant férus de moyens de paiement rapides et sécurisés – n’ont adopté la carte à puce que depuis 2015.

Des nouveaux acteurs du paiement… et des nouveaux besoins

Mais aujourd’hui, les institutions bancaires ne sont plus les seules à proposer ce précieux sésame du paiement. D’autres acteurs ont profité du bond technologique pour bouleverser les usages de paiement. Depuis 20 ans, le secteur bancaire a vécu un véritable bouleversement : les banques en ligne, puis les néo-banques et les fintechs proposent désormais leurs innovations en termes d’usages de paiement.

Les nouvelles technologies facilitent les flux de paiement. Si la norme reste la carte bancaire, elle est aussi devenue dématérialisée, accessible uniquement via une application par exemple. D’autres mécanismes de paiement voient le jour : le paiement peer-to-peer, les tokens, le paiement NFC avec un objet connecté…

Mais le parallèle persiste entre les usages d’aujourd’hui, et les besoins qui ont motivé l’innovation constante des moyens de paiement depuis l’Antiquité. Il s’agit toujours de trouver une solution simple, accessible, sécurisée, pour utiliser un bien dont la valeur intrinsèque est garantie. Ce n’est donc pas par hasard si chez VeraCash®, nous avons remis l’or et l’argent au cœur de l’innovation !