Principaux indicateurs américains (valeurs arrêtées au 04/07/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 233 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 60.7

- Valeur du Dow Jones : 44829 ↗︎

- Valeur du S&P 500 : 6279 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 04/07/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 % ↗︎

- Taux de chômage pour la zone euro : 6,3 % ↗︎

- Confiance des consommateurs et des entreprises zone euro : -15,3

- Production industrielle de la zone euro : 0.8 %

- Valeur Euro Stock 50 : 5289 ↘︎

- EUR/USD : 1,177 ↗︎

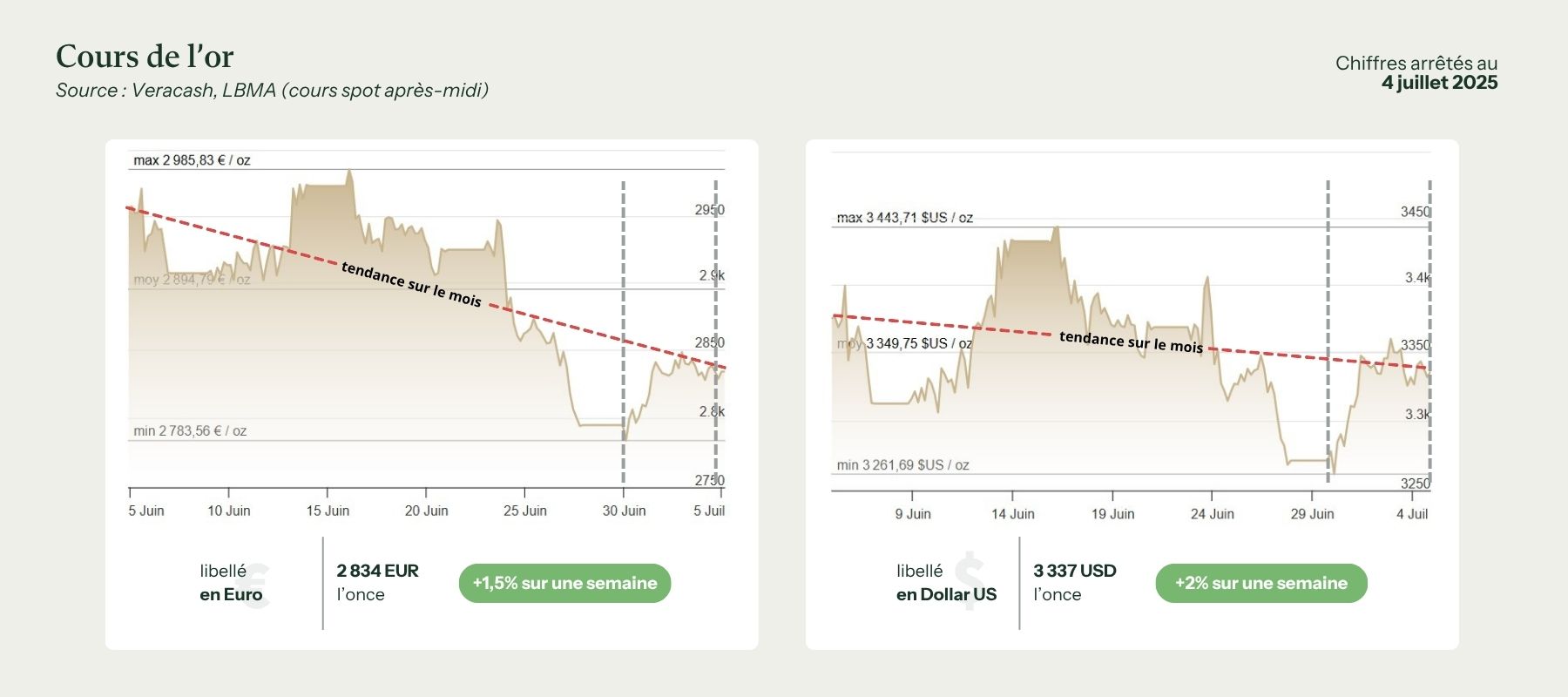

Évolution du cours de l’or

Après la glissade brutale de la semaine précédente, le cours de l’or libellé en euros a amorcé un rebond modéré mais significatif du 30 juin au 4 juillet 2025. Au plus fort de la semaine, il a ainsi frôlé les 2850 € l’once, avant de clôturer à 2833,67 € vendredi soir.

Sans effacer les pertes de la fin juin, l’once retrouve donc un semblant d’équilibre, soutenue par une conjonction de facteurs techniques, macroéconomiques et géopolitiques. Le seuil des 2 800 €, considéré comme un support technique majeur, a tenu bon. Mais les 2 900 €, survolés pendant plusieurs semaines, restent toujours hors de portée. Il faut dire que la forte appréciation de l’euro face au dollar (et donc à l’or coté en devise américaine) a accentué la tendance baissière du métal face à la Monnaie unique.

Rebond mécanique et stratégie d’achat sur repli

Le marché avait besoin de souffler après la dégringolade de la fin juin. En début de semaine, des mouvements techniques ont favorisé un rebond automatique : les prises de bénéfices de la semaine précédente ayant entraîné une chute brutale, de nombreux investisseurs ont vu dans cette faiblesse passagère une opportunité de se repositionner à bon compte. Le seuil des 2 783 € l’once, point bas atteint fin juin, a servi de repère à ces achats « sur repli » typiques d’un marché encore sous tension.

En parallèle, l’or en dollars montre une stabilisation au-dessus des 3 300 $, après un passage éclair sous les 3 270 $, signe que les opérateurs restent attentifs à l’environnement monétaire global.

Chiffres d’emploi US décevants, espoirs de baisse des taux

C’est sans doute la principale explication fondamentale du regain d’intérêt pour l’or cette semaine. Le 2 juillet, les données sur l’emploi américain ont montré une création de postes non agricoles inférieure aux prévisions, malgré un taux de chômage resté stable. Ce signal, faible mais suffisant, a ravivé l’hypothèse d’un assouplissement monétaire de la Fed dès septembre. Or, des taux d’intérêt plus bas affaiblissent le dollar et renforcent l’attractivité de l’or, qui ne génère pas de rendement mais joue un rôle de valeur refuge et de couverture contre les politiques monétaires expansives.

Conséquence directe : le dollar a légèrement reculé, et les rendements des obligations souveraines américaines se sont détendus. L’or a profité de cet environnement plus favorable, tant en euros qu’en dollars.

Le Moyen-Orient et l’Ukraine ravivent les tensions de fond

Même si la guerre éclair entre Israël et l’Iran s’est soldée par un cessez-le-feu, les marchés ne sont pas dupes : les risques géopolitiques ne sont pas effacés pour autant. Des échanges de tirs sporadiques et l’absence de résolution politique laissent planer le spectre d’une reprise des hostilités.

En parallèle, l’actualité ukrainienne a refait surface. Des bombardements russes sur les infrastructures énergétiques ukrainiennes ont été largement médiatisés, contribuant à nourrir l’incertitude géopolitique globale. L’or, dans ce contexte, reste un instrument de couverture pour ceux qui redoutent un regain de tension.

Asie : demande physique solide et rôle stabilisateur des banques centrales

Du côté de l’Asie, les signaux ont été globalement favorables. En Chine et en Inde, la demande physique d’or a continué à soutenir les cours. Les banques centrales des deux pays ont poursuivi leurs achats de lingots, participant à la résilience du marché.

Par ailleurs, la volatilité des devises en Asie a également incité certains acteurs institutionnels à renforcer leurs positions sur l’or, non comme valeur spéculative, mais comme outil de stabilisation de leurs réserves ou de couverture contre le risque de change.

Résistances techniques et prudence des marchés

Malgré ce rebond, l’or n’est pas parvenu à franchir à la hausse la barre des 2 900 € l’once, ni celle des 3 350 $ dans sa version dollar. Les marchés restent prudents. Les investisseurs attendent de nouveaux catalyseurs : des données économiques plus nettes, une clarification sur la trajectoire des taux d’intérêt américains, ou un regain de tensions internationales.

Cette incapacité à franchir les résistances majeures témoigne d’une consolidation du marché. Après une phase haussière spectaculaire au printemps, le métal jaune entre peut-être dans une phase d’attente, ponctuée de corrections et de rebonds techniques. Rien de dramatique, mais un changement de rythme est perceptible.

Retour partiel de l’intérêt pour les actifs défensifs

Enfin, le regain d’intérêt pour l’or s’est aussi accompagné d’une légère pause sur les marchés actions. Après leur spectaculaire rebond post-guerre, les bourses mondiales ont ralenti, confrontées à des résultats d’entreprises mitigés et à une visibilité toujours réduite sur la croissance globale.

Dans ce contexte, l’or retrouve une place plus équilibrée dans les portefeuilles : moins euphorique que durant les pics de tensions, mais toujours soutenu par son statut d’assurance contre l’inconnu.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Bureau of Labor Statistics (https://www.bls.gov)

- Reuters (https://www.reuters.com)