Principaux indicateurs américains (valeurs arrêtées au 26/04/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet 2023

- 207 000 inscriptions hebdomadaires au chômage : en baisse de 2.5% ↘︎

- Inflation américaine annuelle (indice PCE) : 2.8 % en hausse ↗︎

- Confiance des consommateurs US (indice Michigan) : 77.2 en baisse ↘︎

- Valeur du Dow Jones : 38240 en hausse chaotique sur la semaine (entre 38600 et 37700) ↗︎

- Valeur du S&P 500 : 5100 en forte hausse sur la semaine ↗︎

Principaux indicateurs européens (valeurs arrêtées au 26/04/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé

- Taux d’inflation moyen pour la zone euro : 2.4 % stable

- Taux de chômage pour la zone euro : 6.5 % stable

- Confiance des consommateurs et des entreprises zone euro : -14.7 en légère hausse ↗︎

- Production industrielle de la zone euro : -6.4 % inchangé

- EUR/USD : 1.069 en légère hausse (après un pic autour de 1.075 le 26/04) ↗︎

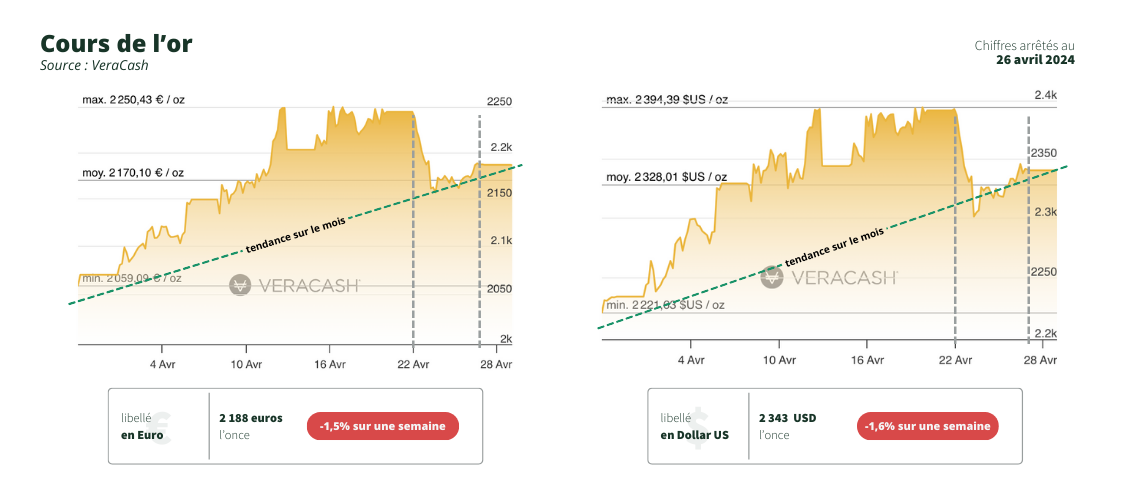

Évolution du cours de l’or

En début de semaine dernière, l’or a fortement chuté avant de reprendre quelques couleurs à l’approche du week-end.

Même s’il est difficile de déterminer une ou plusieurs causes susceptibles d’expliquer complètement l’étendue de ces mouvements brutaux, il semble toutefois que la situation économique aux Etats-Unis ainsi que l’état des tensions au Moyen-Orient soient responsables d’une grande partie des fluctuations de l’or depuis le début du mois.

Et cette semaine ne fait pas exception.

Plus précisément, après avoir bénéficié de son statut de valeur refuge et enregistré des gains impressionnants au cours des dernières semaines, l’or a connu le lundi 22 avril sa plus forte baisse de l’année sur une base quotidienne, avec une perte de 2.7% du prix de l’once en dollars. Certes, le retour au calme relatif entre l’Iran et Israël n’est sans doute pas étranger à cet apaisement sur le marché de l’or, mais la correction du cours était toutefois attendue, car comme le dit l’adage, « les arbres ne poussent pas jusqu’au ciel« . N’oublions pas que l’or a quasiment progressé de 20% depuis le 1er janvier ! Mardi 23 avril, le métal a poursuivi son repli pour se retrouver sous la barre des 2300 dollars, à environ $2290 l’once.

Mais très vite, le cours est remonté à la faveur d’un affaiblissement du dollar. En effet, l’indice PMI aux Etats-Unis a reculé par rapport au mois de mars, ce qui traduit un certain ralentissement de l’activité commerciale du secteur privé. Chris Williamson, chef économiste chez S&P Global Market Intelligence, explique qu’on assiste actuellement à une détérioration de la demande et que le marché du travail a commencé à se tasser malgré les chiffres exceptionnels du premier trimestre 2024. On noterait donc une « diminution de la pression sur les prix« , autant sur les biens que sur les services, ainsi qu’un risque non négligeable de baisse du PIB américain pour le deuxième trimestre.

Mercredi 24 avril, le dollar a bien tenté de résister en s’appuyant sur les bons résultats des commandes de biens durables, mais dès jeudi 25, le Bureau américain d’analyse économique (BEA) indiquait que le produit intérieur brut (PIB) des États-Unis avait progressé de 1,6 % en taux annualisé au cours du premier trimestre. Ce chiffre fait suite à la croissance de 3,4 % enregistrée au dernier trimestre de 2023 et a complètement déçu le marché qui tablait sur une progression, certes ralentie sur les trois premiers mois de 2024, mais estimée tout de même à 2,5 %.

Conséquence, le dollar est reparti à la baisse et l’or s’est raffermi jusqu’à vendredi où l’once a atteint 2340 dollars l’once vendredi.

En réalité, l’or et le dollar se trouvent actuellement sur une ligne de crête où ils s’équilibrent mutuellement en fonction des différentes publications de l’économie américaine et autres annonces ou prévisions concernant la politique monétaire de la Fed. Beaucoup d’autres évènements peuvent expliquer certaines fluctuations actuelles de l’or, comme les tensions géopolitiques qui perdurent entre le Hamas palestinien et Israël, ou encore les retournements stratégiques qui nous parviennent presque quotidiennement du front russo-ukrainien.

Mais ces fluctuations se révèlent le plus souvent ponctuelles et passagères, la tendance de long terme du cours de l’or étant désormais largement dépendante de la situation outre-Atlantique.

Ainsi, après que l’indice PCE américain se soit révélé largement conforme aux attentes, on sait désormais que le taux d’inflation annuel global s’est accéléré un peu plus que prévu pour atteindre 2,7 % et le taux annuel de base est resté stable à 2,8 %, contredisant les prévisions d’un ralentissement à 2,6 %. On se retrouve donc avec une économie qui se porte bien dans un contexte inflationniste que les taux de la Fed auraient dû pourtant contribuer à faire baisser davantage. Devant ce semi-échec de la politique de restriction monétaire imposée par la banque centrale américaine, une prochaine réduction des taux d’intérêt semble de plus en plus improbable, même si la plupart des investisseurs parient désormais sur une première baisse en septembre au lieu de juin.

Le dollar bénéficie donc d’une appréciation assez positive (les obligations restent très rémunératrices) face à des actifs comme l’or qui n’offre aucun rendement.

Néanmoins, on peut aussi considérer que la période est particulièrement favorable au renforcement de son portefeuille en métaux précieux, car les taux finiront bien par baisser, non seulement aux Etats-Unis mais aussi en Europe (et la BCE pourrait même être plus rapide que la Fed pour une fois). À ce moment-là, on peut imaginer que le dollar verra son attrait diminuer et que l’or, par contrecoup, sera propulsé à la hausse. Certains observateurs parlent des 2500 dollars l’once mais d’autres sont encore plus optimistes.

Quoi qu’il en soit, cette année 2024 marque pour le métal précieux une période particulièrement dynamique qui confirme, si besoin était, que l’or reste un actif tout à fait pertinent, servant à la fois de couverture face à l’inflation et d’épargne de prévoyance à plus long terme.