Dans le vocabulaire feutré des régulateurs bancaires, quatre lettres résument tout un pan de la stabilité financière mondiale : HQLA, ou High Quality Liquid Assets. Ces actifs liquides de haute qualité sont censés permettre à une banque de tenir trente jours sans s’effondrer si la confiance venait à se rompre. L’or n’en fait pas partie. Pas officiellement, en tout cas. Pourtant, à y regarder de près, le métal jaune cumule presque toutes les qualités que les accords de Bâle III exigent d’un actif de cette catégorie. Et avec des solutions comme Veracash, qui transforment l’or physique en moyen de paiement instantané, la frontière entre la théorie réglementaire et la réalité économique devient de plus en plus difficile à justifier.

À retenir

- Un HQLA (High Quality Liquid Assets) est un actif que les banques doivent détenir pour faire face à 30 jours de crise de liquidité, selon le Liquidity Coverage Ratio imposé par Bâle III.

- Ces actifs sont presque exclusivement de la dette souveraine ou assimilée : l’or, qui n’est la créance de personne, en est exclu par construction, et non par manque de qualité.

- Sur les critères de marché (liquidité, volatilité, profondeur), l’or rivalise pourtant avec les bons du Trésor américain.

- Au premier semestre 2026, l’or a confirmé ce rôle en se transformant rapidement en liquidités pour de nombreux investisseurs sous tension.

- Avec sa carte de paiement adossée à de l’or physique, Veracash résout à l’échelle individuelle ce que la réglementation ne reconnaît pas encore à l’échelle bancaire.

Qu’est-ce qu’un actif liquide de haute qualité (HQLA) ?

La notion de HQLA est née d’un traumatisme. Après la crise financière de 2008, les régulateurs internationaux ont compris qu’une banque pouvait être parfaitement solvable sur le papier et s’effondrer en quelques jours simplement parce qu’elle manquait de liquidités immédiates. Une situation susceptible de déboucher sur ce qu’on appelle une crise de liquidité lorsque plusieurs établissements commencent à être concernés. Le Comité de Bâle a donc construit, dans le cadre des accords de Bâle III, un nouveau pilier réglementaire centré non plus seulement sur les fonds propres, mais sur la capacité des banques à faire face à leurs besoins de trésorerie en période de tension.

Un actif liquide de haute qualité se définit par sa capacité à être converti en argent rapidement, à tout moment, et sans perte de valeur significative, même en plein cœur d’une crise de liquidité. Cette définition paraît simple, mais elle repose sur des critères précis que les institutions financières doivent vérifier en permanence : un risque de crédit faible, une valorisation facile et transparente, une volatilité de prix contenue, et surtout un marché suffisamment large et actif pour absorber des ventes massives sans que les prix ne s’effondrent.

Concrètement, les HQLA constituent le coussin de sécurité que chaque banque doit constituer pour survivre à un scénario de stress sévère. On parle ici de réserves immédiatement mobilisables, capables de transformer une menace de panique bancaire en simple turbulence gérable. C’est tout l’enjeu du fameux Liquidity Coverage Ratio, ou LCR, qui structure cette exigence depuis son introduction par Bâle III.

Définition LCR : un ratio de survie à trente jours

Le Liquidity Coverage Ratio impose à chaque banque de détenir un stock d’actifs HQLA au moins équivalent à ses sorties nettes de trésorerie projetées sur une période de stress de trente jours calendaires. Autrement dit, si tous les déposants paniquaient en même temps et retiraient leur argent, si les lignes de crédit interbancaires se tarissaient et si les marchés de financement à court terme se figeaient, la banque devrait pouvoir tenir un mois entier sans recourir à une aide extérieure, simplement en vendant ou en mobilisant ses actifs les plus liquides pour couvrir ses besoins de trésorerie.

Ce ratio se calcule en divisant le stock de HQLA par le montant total des sorties nettes de trésorerie attendues sur la période de stress. Le résultat doit être égal ou supérieur à 100 %. En deçà, l’institution financière est jugée vulnérable et doit ajuster son bilan, généralement en accumulant davantage d’actifs jugés sûrs et liquides. Ce mécanisme, présenté par les banques centrales comme un rempart contre la prochaine crise systémique, façonne aujourd’hui une part considérable de la demande mondiale pour certains titres financiers.

Quelles sont les catégories d’actifs en HQLA ?

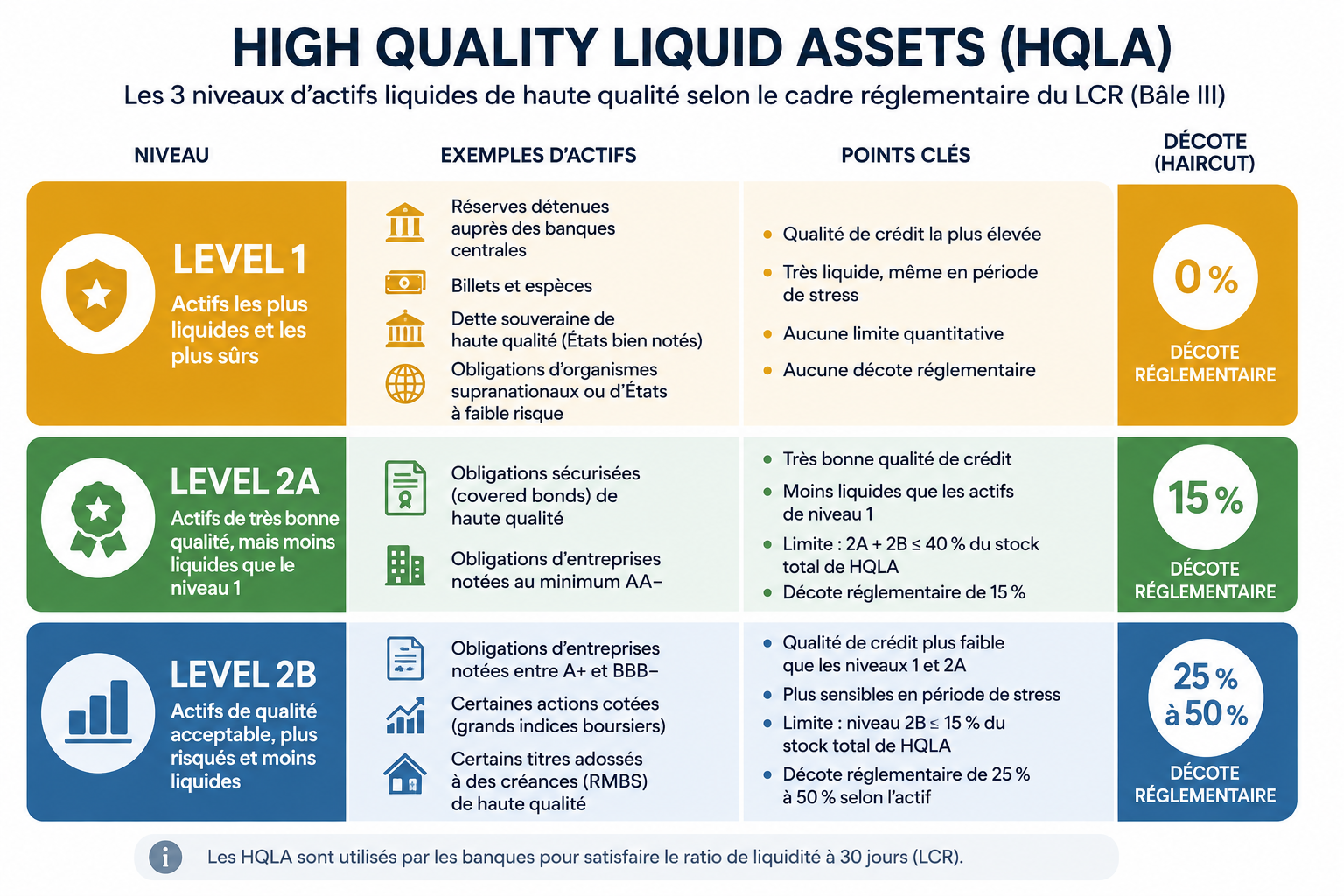

Tous les actifs liquides ne se valent pas aux yeux du régulateur. Le cadre des accords de Bâle III distingue plusieurs niveaux de qualité, avec des règles de pondération et des plafonds d’inclusion qui varient sensiblement.

Level 1

Les actifs de niveau 1 forment le sommet de la pyramide. Ils ne subissent aucune décote dans le calcul du ratio et peuvent composer l’intégralité du stock de HQLA d’une banque. On y trouve les espèces, les réserves détenues auprès des banques centrales, et surtout la dette souveraine des États jugés les plus solides : bons du Trésor, obligations d’État notées en catégorie investissement, titres émis par les banques centrales elles-mêmes. C’est dans cette catégorie que la mécanique du LCR révèle sa vraie nature : elle a été pensée pour ancrer la confiance bancaire à la dette publique des grandes économies développées.

Level 2A et 2B

Les actifs de niveau 2A et 2B viennent ensuite, avec des décotes croissantes et un plafond limitant leur poids dans le stock total à 40 %, voire 15 % pour les actifs 2B les plus périphériques. On y range certaines obligations d’entreprises de haute qualité, des obligations sécurisées (covered bonds), ou encore, selon les juridictions, certaines actions très liquides appartenant à des indices majeurs.

Liquidity Coverage Ratio : un levier qui façonne les marchés

Ce système de catégorisation n’est pas anodin pour l’économie réelle. En imposant aux institutions financières de détenir massivement des actifs Level 1, les régulateurs ont mécaniquement créé une demande structurelle pour la dette souveraine, en particulier pour les emprunts d’État des pays les mieux notés. Chaque fois qu’une banque centrale ou une autorité prudentielle ajuste les paramètres du LCR, c’est tout un pan du marché obligataire mondial qui en ressent l’effet, à travers les taux d’intérêt, les conditions de financement des États, et la liquidité même de certains compartiments de marché.

C’est précisément ce biais structurel qui interroge lorsqu’on examine le cas de l’or. Le métal jaune réunit, sur le plan des qualités intrinsèques, la quasi-totalité des critères fondamentaux et de marché exigés pour un HQLA. Mais il n’est pas une dette. Il ne représente la créance de personne. Et c’est précisément ce qui, dans un système pensé autour du financement des États, l’a longtemps maintenu à l’écart.

Différence entre actifs HQLA et fonds propres Tier : deux notions souvent confondues

Une confusion revient régulièrement, y compris dans la presse spécialisée : celle entre les actifs HQLA et les fonds propres de catégorie Tier 1. Il s’agit pourtant de deux univers réglementaires distincts. Les règles de Tier 1 appartiennent au volet des exigences de capital, posées dès l’accord de Bâle 1 en 1988, et mesurent la solidité d’une banque face au risque de pertes sur ses actifs. Les HQLA, eux, relèvent du volet liquidité, introduit beaucoup plus tardivement avec Bâle III et mis en œuvre à partir de 2019.

| HQLA | Fonds propres Tier 1 | |

|---|---|---|

| À quoi servent-ils ? | Assurer la liquidité de la banque | Absorber les pertes de la banque |

| Question à laquelle ils répondent | « La banque peut-elle faire face à une fuite de liquidités ? » | « La banque peut-elle survivre à des pertes ? » |

| Ratio concerné | LCR (Liquidity Coverage Ratio) | CET1 Ratio et Tier 1 Ratio |

| Nature | Actifs détenus par la banque | Capital de la banque |

| Exemples | Réserves BCE, obligations d’État, certains bonds | Capital social, bénéfices mis en réserve |

L’or illustre d’ailleurs assez bien cette distinction. Au titre des règles de capital, l’or détenu en propre dans les coffres d’une banque bénéficie d’une pondération de risque de 0 %, strictement identique à celle du cash, et cela depuis le tout premier accord de Bâle en 1988. Rien n’a changé sur ce point depuis près de quarante ans. En revanche, au titre du Net Stable Funding Ratio, le ratio de financement stable qui complète le LCR, l’or se voit appliquer un facteur de financement stable requis de 85 %, soit le même traitement que des matières premières comme le maïs ou le plomb. Une pondération en capital quasi parfaite, donc, et un traitement de la liquidité nettement plus sévère : l’incohérence interne de la réglementation prudentielle est, sur ce point précis, difficile à nier.

Pourquoi l’or n’a pas obtenu le statut de HQLA, malgré ses qualités

Sur le terrain des faits de marché, l’or coche pourtant presque toutes les cases. Les travaux académiques les plus récents sur le sujet, notamment ceux menés par le chercheur Dirk Baur et ses coauteurs en 2024 et largement repris par la London Bullion Market Association, montrent que l’or affiche des écarts de cotation acheteur-vendeur particulièrement réduits pour des volumes d’échange considérables, une volatilité de prix relativement contenue, et surtout une corrélation négative avec les actifs risqués précisément dans les phases de stress de marché, ce qui est l’une des qualités les plus recherchées d’un actif refuge. Selon cette même étude, la mesure de liquidité dite d’Amihud, qui sert de référence aux superviseurs bancaires européens depuis 2013, place l’or dans une fourchette de liquidité comparable à celle des bons du Trésor américain, et parfois même supérieure à celle des obligations souveraines à long terme.

Pourquoi, alors, l’or reste-t-il exclu de la liste officielle des HQLA ? La réponse tient moins à ses qualités intrinsèques qu’à la nature même de la catégorie. Les HQLA, dans leur conception originelle, ont été pensés comme des actifs de créance : des titres représentant une dette d’État, une obligation, une promesse de remboursement. L’or, lui, n’est la dette de personne. Il ne génère ni coupon ni intérêt, et sa valeur ne dépend de la solvabilité d’aucun émetteur. Cette nature même, qui constitue par ailleurs l’une de ses plus grandes forces en période de défiance généralisée, le place mécaniquement hors du périmètre d’une réglementation construite autour du financement des dettes souveraines.

Il faut ajouter à cela une dimension que l’on peut qualifier de politique. Reconnaître officiellement l’or comme HQLA de niveau 1 reviendrait, pour les banques centrales et les régulateurs, à offrir une alternative crédible à la dette d’État dans les bilans bancaires, à un moment où ces mêmes États ont structurellement besoin que les institutions financières continuent d’absorber leurs émissions obligataires. La LBMA elle-même milite depuis plusieurs années auprès de la communauté prudentielle pour faire reconnaître ce statut, sans succès à ce jour, alors même que les délais de mise en œuvre des dernières règles de Bâle III, repoussés tant dans l’Union européenne qu’au Royaume-Uni ou aux États-Unis, montrent qu’il existe une vraie marge de négociation politique sur ces sujets.

Le premier semestre 2026 : l’or, réserve de valeur disponible plutôt que simple refuge statique

Les premiers mois de 2026 ont offert une illustration concrète de ce qu’un actif liquide de haute qualité est censé apporter en période de tension. Porté par un environnement géopolitique dégradé et des achats massifs des banques centrales, le métal jaune a atteint des sommets historiques, dépassant les 5 500 dollars l’once, avant de connaître lui-même une phase de correction marquée. Cette correction n’a rien d’anodin : elle s’explique en grande partie par un débouclage rapide des positions à effet de levier que de nombreux investisseurs avaient prises sur l’or lui-même, mais aussi par les arbitrages de trésorerie opérés face aux tensions ayant frappé d’autres compartiments de marché au même moment.

C’est précisément ce mécanisme qui révèle la vraie nature de l’or comme actif liquide de haute qualité. Lorsque des marchés actions traversent une phase difficile et que des positions à effet de levier déclenchent des appels de marge, les investisseurs ont besoin d’argent frais, vite et sans décote. L’or, justement parce qu’il bénéficie d’un marché profond, de volumes d’échange considérables et d’une exécution quasi immédiate, a pu être mobilisé pour couvrir ces besoins de trésorerie. De nombreux détenteurs ont pu ainsi céder une partie de leur or pour répondre à un appel de marge ou reconstituer une poche de liquidités, sans attendre, sans négocier et sans subir de spread déraisonnable. C’est exactement le service qu’un actif Level 1 est censé rendre à une banque dans le cadre du LCR, transposé ici à l’échelle d’un portefeuille privé. Le métal jaune n’a donc pas seulement servi de bouclier passif contre la baisse des marchés : il a fonctionné comme une source de cash immédiatement disponible au moment où d’autres classes d’actifs, elles, restaient bloquées ou dépréciées. C’est cette capacité à se transformer en argent frais à la demande, plutôt qu’une simple promesse de protection en cas de panique, qui rapproche fonctionnellement l’or d’une véritable réserve de valeur disponible à loisir, davantage que du rôle de valeur refuge qu’on lui prête traditionnellement.

Comment Veracash fait objectivement de l’or un actif liquide de haute qualité

Reste une question que la réglementation bancaire ne traite jamais : celle de l’investisseur particulier. Un institutionnel soumis au LCR raisonne en stock d’actifs mobilisables à l’échelle d’un bilan entier. Un épargnant, lui, a besoin d’autre chose : pouvoir transformer une partie de son patrimoine en pouvoir d’achat immédiat, sans délai de vente, sans recherche d’acheteur, sans paperasse.

L’écart que la réglementation ne comble pas

L’or physique détenu dans un coffre, aussi pur et aussi bien stocké soit-il, ne résout qu’à moitié le problème de la liquidité individuelle. Il faut encore trouver un acheteur, négocier un prix, organiser le transport ou la livraison, et attendre le règlement. Ce délai, même réduit à quelques jours, suffit à exclure l’or, dans son usage le plus traditionnel, du registre des actifs réellement mobilisables dans l’instant.

Une carte de paiement adossée à l’or physique

C’est exactement l’écart que Veracash est venu combler. En permettant de détenir de l’or physique stocké en toute sécurité tout en disposant d’une carte de paiement adossée à cette épargne métallique, Veracash répond, à l’échelle individuelle, aux mêmes exigences que celles que les régulateurs imposent aux banques à l’échelle systémique : un actif de qualité, une valorisation transparente en continu, et surtout une mobilisation immédiate, sans délai de liquidation. Avec une carte Veracash, l’or cesse d’être un actif que l’on regarde sans pouvoir s’en servir : il devient un pouvoir d’achat disponible à tout instant, au même titre qu’un compte courant classique, mais adossé à un métal qui ne dépend de la solvabilité d’aucun émetteur.

Ce dispositif change concrètement la donne sur le seul point qui faisait défaut à l’or pour prétendre au statut de HQLA dans la vie de tous les jours : le délai de conversion en pouvoir d’achat effectif. Sur le plan réglementaire, l’or restera sans doute encore longtemps hors de la liste officielle des actifs liquides de haute qualité, pour des raisons qui tiennent davantage à l’architecture du système financier qu’aux qualités propres du métal. Mais pour celui qui en détient via une solution comme Veracash, la question devient presque théorique : l’or s’est déjà transformé, dans les faits, en l’un des actifs les plus liquides, les plus sûrs et les plus disponibles de son patrimoine.

Reste à savoir si les régulateurs suivront un jour ce que le marché et l’usage ont, eux, déjà largement validé.

Avec Veracash, une épargne de valeur et disponible à chaque instant

Bénéficiez d'un compte, d'une carte et diversifiez une partie de votre patrimoine avec de l'or 100% physique