Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 13/04/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 219 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 3,3 % ↗︎

- Confiance des consommateurs US (indice Michigan) : 47,6 ↘︎

- Valeur du Dow Jones : 47825 ↗︎

- Valeur du S&P 500 : 6833 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 13/04/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,5 %

- Taux de chômage pour la zone euro : 6,2%

- Confiance des consommateurs et des entreprises zone euro : -16,3

- Valeur Euro Stoxx 50 : 5910 ↗︎

- EUR/USD : 1,171 ↗︎

La semaine du 7 au 13 avril s’est déroulée dans un climat de forte nervosité sur les marchés actions. Aux États-Unis, le S&P 500 et le Dow Jones ont alterné rebonds techniques et nouvelles phases de repli, sans parvenir à effacer la défiance née des tensions géopolitiques et du durcissement des anticipations de taux. En Europe, l’Euro Stoxx 50 a lui aussi évolué de façon heurtée, avec des séances de reprise mais sans vrai retour à l’euphorie.

Évolution du cours de l’or

Dans ce décor encore très instable, le cours de l’or a d’abord profité d’un regain d’appétit pour les valeurs refuge, atteignant 4133 euros l’once le 8 avril, avant de retomber brutalement à un plus bas intrajournalier le 13 avril, aux alentours de 3990 euros, pour finalement se reprendre juste au-dessus des 4000 euros, preuve que le métal jaune reste traversé par des forces contradictoires.

Un rebond de milieu de semaine

Au milieu de la semaine, le cours de l’or avait nettement repris du terrain, en euros comme en dollars. Cette embellie s’explique en partie par l’idée que le front iranien pouvait s’apaiser, après plusieurs jours où les marchés avaient intégré le risque d’une extension du conflit et d’un blocage durable du détroit d’Ormuz. Quand cette menace a semblé se réduire, certains investisseurs sont revenus sur l’or, mais cette détente n’a pas été suffisante pour installer une tendance durable, et le marché a rapidement retrouvé ses réflexes de doute.

La géopolitique reste le premier moteur

Même si l’on observe des phases de répit, la guerre en Iran continue de dominer la lecture des marchés. La simple évocation d’une reprise des tensions ou d’un durcissement du discours de Donald Trump suffit à relancer l’aversion au risque, surtout quand elle s’accompagne d’une pression persistante sur le pétrole (le blocus décidé par Donald Trump le 13 avril le montre encore). Or un baril élevé ne nourrit pas seulement l’inquiétude stratégique, il ravive aussi la crainte d’une inflation plus durable. Cette combinaison est paradoxalement défavorable à l’or, car elle oblige les investisseurs à arbitrer entre protection contre le chaos et crainte de taux élevés plus longtemps.

Le pétrole change la logique du refuge

C’est là que le raisonnement devient contre-intuitif. En temps normal, une crise géopolitique et une envolée du pétrole devraient soutenir l’or de façon quasi automatique. Mais lorsque le marché se met à penser que cette hausse de l’énergie va empêcher les banques centrales d’assouplir leur politique, l’or perd une partie de sa force (investir en devises est plus intéressant que d’acheter de l’or). En clair, si la guerre nourrit une inflation durable, alors les taux menacent de monter (ou de rester élevés) et l’intérêt pour l’or faiblit, ce qui affecte son prix malgré un contexte toujours tendu.

Le dollar reprend la main

La semaine a également été marquée par un dollar plus solide (même s’il est redescendu depuis), ce qui pèse mécaniquement sur le prix de l’or libellé en euros. En effet, quand le billet vert se raffermit, le métal devient plus cher pour les acheteurs européens, et le mouvement en euros peut être plus brutal que le mouvement en dollars. C’est ce que montrent les graphiques : l’or a bien rebondi, mais la hausse en euros a été plus heurtée, car la devise américaine a absorbé une partie du gain. Inversement, lors de la rechute du 13 avril, le glissement du dollar a accentué le décrochage en monnaie européenne.

Analyse technique : supports et cassures

D’un point de vue technique, le marché reste extrêmement nerveux. Les reprises de milieu de semaine ont buté sur une zone de résistance située autour de 4 100 à 4 150 € l’once, avant qu’une cassure ne provoque une accélération baissière le 13 avril, avec un point bas intrajournalier proche de 3 990 € puis un rebond en fin de séance. Sur ce type de marché, les seuils psychologiques jouent un rôle central : avec l’or qui échoue à s’installer durablement au-dessus de 4 050 €, les traders court-termistes revendent rapidement pour en profiter, et l’effet de cascade finit par amplifier le mouvement. Le niveau atteint en fin de semaine montre néanmoins qu’un socle existe encore, même s’il est moins solide que lors des phases haussières du premier trimestre.

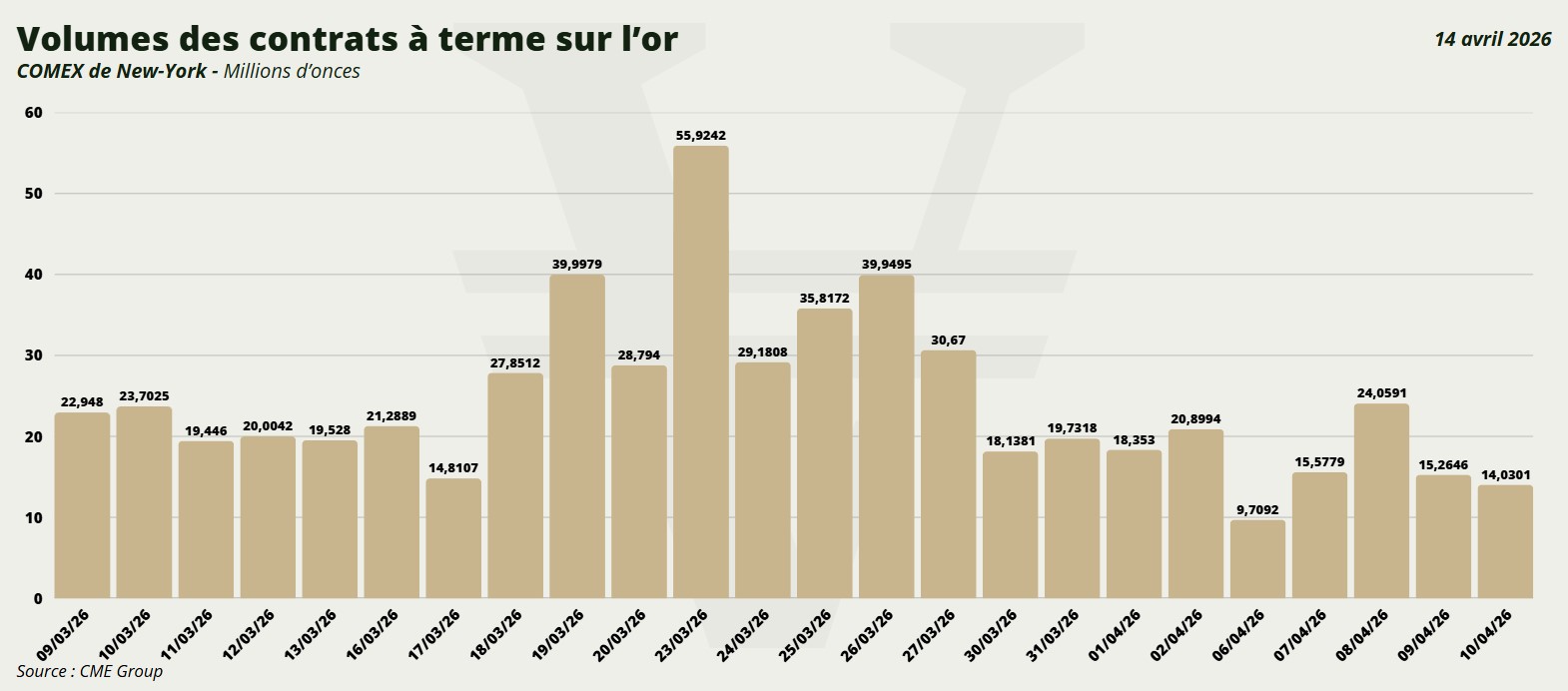

Le COMEX amplifie les mouvements

Les derniers mouvements sur le COMEX confirment cette lecture. Les volumes ont fortement accéléré à partir du 18 mars, avec un pic à 55,9 millions d’onces le 23 mars, puis des échanges encore très soutenus autour de 35,8 à 39,9 millions d’onces les 25 et 26 mars, avant de retomber vers 18 à 21 millions début avril. Cela montre un marché encore dominé par les arbitrages tactiques (à court terme) plutôt que par des achats de conviction (à long terme). Quand l’incertitude géopolitique se renforce, les contrats à terme attirent de nouveaux ordres, mais les prises de bénéfices et les ventes de couverture reviennent très vite dès que les prix montent trop. Cela crée une volatilité plus forte que la tendance elle-même. Autrement dit, le COMEX accélère chaque hésitation, chaque rebond et chaque correction.

Asie et banques centrales

Du côté des fondamentaux, la demande physique reste bien présente en Asie, mais elle ne suffit pas à transformer les rebonds en rallye durable. Les acheteurs asiatiques interviennent surtout quand les prix se détendent, ce qui apporte certes un plancher au marché, mais sans provoquer de nouvelle envolée. Les banques centrales, elles, conservent une logique de diversification de long terme, et continuent d’ajouter de l’or à leurs réserves lorsque le marché leur en laisse l’occasion. Ce soutien structurel reste essentiel, mais il agit à une autre échelle de temps : il empêche les chutes prolongées, sans pouvoir neutraliser les moments de forte volatilité comme durant la semaine écoulée.

En bref…

Au total, la semaine du 7 au 13 avril confirme que l’or reste pris entre deux forces opposées. D’un côté, la guerre en Iran, le pétrole cher et la nervosité des actions lui offrent un soutien de fond. De l’autre, la reprise du dollar, la remontée des obligations et les attentes de taux durablement élevés freinent tout emballement. Le métal a malgré tout réussi à rebondir en milieu de semaine, mais sans retrouver une trajectoire franchement haussière. Pour l’investisseur européen, le message est clair : l’or reste un actif refuge, mais dans le contexte actuel, ce refuge avance par à-coups et au prix d’une volatilité qui reste particulièrement élevée.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)