Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 02/02/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 209 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 56,4

- Valeur du Dow Jones : 49485 ↘︎

- Valeur du S&P 500 : 7004 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 02/02/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 1,9 %

- Taux de chômage pour la zone euro : 6,2% ↘︎

- Confiance des consommateurs et des entreprises zone euro : -12,4

- Valeur Euro Stock 50 : 6045 ↗︎

- EUR/USD : 1,175 ↘︎

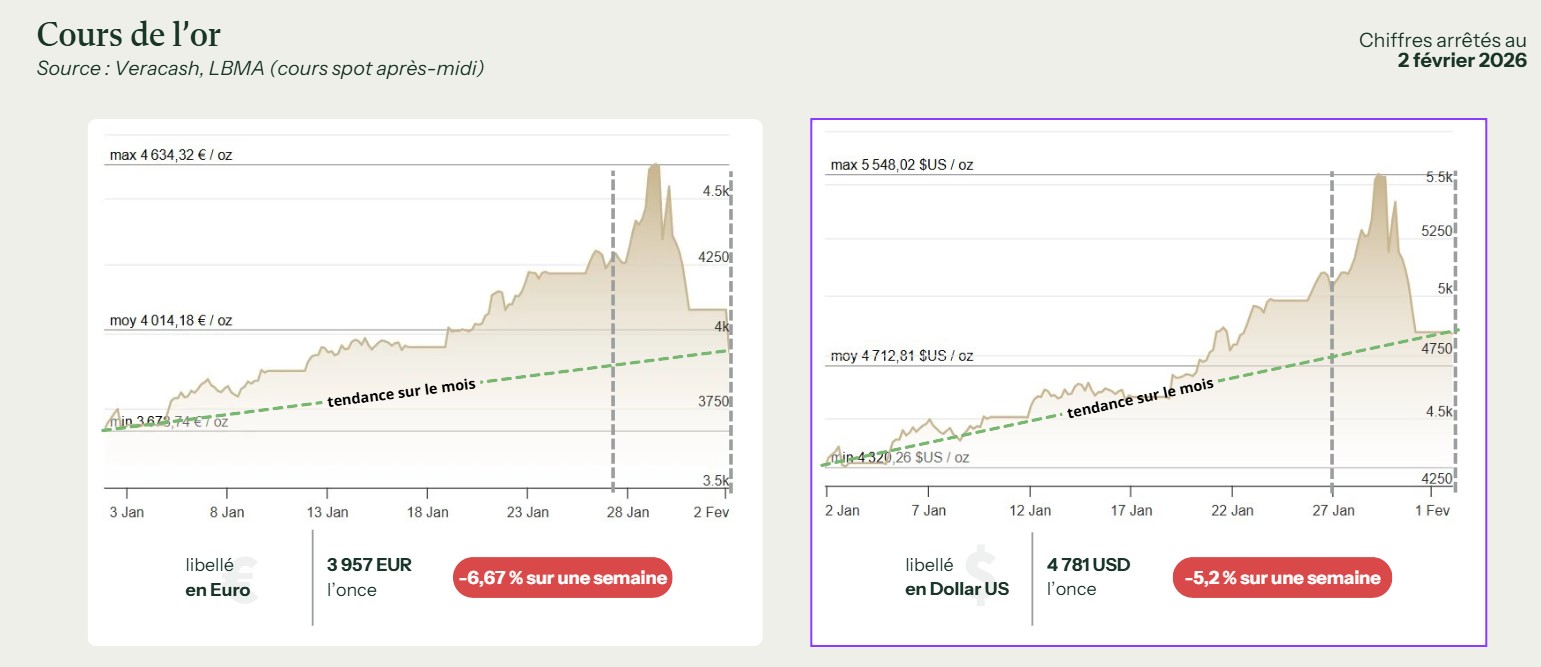

Évolution du cours de l’or

Après avoir littéralement explosé entre le 26 et le 29 janvier (ou l’once d’or a quasiment atteint les 5600 dollars et dépassé les 4600 euros), le cours de l’or s’est littéralement écroulé à partir du 30 janvier, malgré une tentative de rebond le 29 en fin de journée. À la date du 2 février 2026, l’or a quasiment effacé toute sa folle envolée du mois de janvier.

Cette chute spectaculaire de l’or ressemble surtout à un énorme besoin de souffler après un mois de janvier parabolique, à l’occasion d’un changement prochain à la tête de la Fed qui a servi de déclencheur.

Un marché techniquement en surchauffe

À la veille de la correction, l’or semblait littéralement en roue libre. En quelques semaines, le métal est passé d’environ 4 300–4 400 $ début janvier à près de 5 600 $ vers le 26, soit une hausse d’environ 30 % en un seul mois (après déjà +65 % sur l’ensemble de 2025). Des analyses de marché parlent d’un des rallies les plus puissants de l’histoire récente des métaux précieux, avec des prix très au‑dessus de leurs moyennes de long terme et des indicateurs techniques en territoire de surachat extrême. Autrement dit, le marché était prêt pour une correction. Il ne manquait qu’un déclencheur.

Le “choc Warsh” : une Fed soudain perçue comme plus dure

Et ce déclencheur, c’est la nomination de Kevin Warsh comme futur président de la Réserve fédérale. Propulsé par Donald Trump pour remplacer Jerome Powell, Warsh est immédiatement identifié par les marchés comme un profil plus “faucon” : il avait déjà critiqué le quantitative easing en 2010 et plaidé pour des taux plus élevés dans le passé.

Le 30 janvier, les marchés ont lu cette nomination comme le signal qu’on allait s’éloigner d’une Fed docile prête à suivre le bon vouloir de la Maison‑Blanche, au profit d’une institution qui pourrait freiner la baisse des taux voire les relever si l’inflation repartait.

La réaction est brutale : les contrats à terme sur l’or chutent jusqu’à 16 % en séance, l’argent s’effondre de près de 40 % à un moment donné, tandis que la perspective d’un dollar plus fort et de taux réels moins négatifs renverse le raisonnement qui dominait tout le rallye de 2025.

Pour le prix de l’or en euros, cela joue doublement. D’un côté, la baisse en dollars est violente : de niveaux proches de 5 600 $, on retombe vers 5 100 $, puis sous 5 000 $ en fin de mois. De l’autre, la nouvelle vigueur du billet vert pèse sur l’euro, qui corrige depuis des sommets proches de 1,20 $ vers 1,186 environ début février. Ce glissement de l’EUR/USD amortit un peu la chute du métal exprimé en euros, mais pas assez pour empêcher le retour vers les niveaux du début d’année : la force du mouvement sur l’once en dollars l’emporte largement.

Prises de bénéfices massives et liquidation de positions spéculatives

À ce choc de politique monétaire s’ajoute une mécanique de marché implacable. Après des mois de hausse de l’or, battant records sur records, l’annonce Warsh agit comme un appel d’air : de nombreux investisseurs, ravis de leurs gains, préfèrent encaisser. Les notes de marché décrivent des ventes massives de la part de porteurs très court terme, mais aussi des appels de marge : lorsque le prix décroche de plus de 10 % en quelques heures, les positions à effet de levier doivent être coupées de force, ce qui amplifie encore la baisse.

Dans le même temps, certains gérants profitent de l’occasion pour rééquilibrer leurs portefeuilles : après une année où l’or a surperformé la plupart des autres actifs, réduire un peu la pondération devient une simple gestion du risque. Cette onde de ventes, sur un marché devenu moins liquide après le pic de mi‑janvier, contribue à ce “flash crash” qui efface en quelques jours l’essentiel de la hausse du mois.

Asie, demande physique et ETF : soutien de fond mais pas suffisant

Les marchés asiatiques, très présents à l’achat depuis un an, n’ont pourtant pas suffi à enrayer le mouvement.

Les semaines précédentes avaient vu l’Inde et la Chine revenir en force : les bijoutiers et les ménages profitaient de la moindre baisse pour reconstituer leurs stocks. Mais la correction de fin janvier a été trop rapide pour cette base de porteurs “lents”, laquelle n’a pas pu, en quelques jours, contrebalancer la vague d’arbitrages tactiques qui accompagnait l’annonce d’une nouvelle Fed et le rebond du dollar. D’où ce scénario paradoxal : les fondamentaux (achats de banques centrales, flux d’ETF, tensions géopolitiques) restent intacts, mais le prix se fait violemment corriger parce que l’excès de spéculation doit être “purgé”.

Des réalités de marché qu’on avait peut-être un peu oubliées

Au fond, l’épisode du 27 janvier au 2 février n’est pas lié à un simple changement de nom à la tête de la Fed. Il montre à quel point l’ascension de l’or en 2025 et jusqu’à la fin janvier 2026 reposait sur un dosage fragile : une Fed perçue comme durablement accommodante, un dollar structurellement affaibli, et une croyance presque unanime dans le rôle de “refuge ultime” du métal.

L’annonce de Kevin Warsh ne balaie pas ces forces de fond : les prévisions de grandes banques comme J.P. Morgan, Goldman Sachs ou Deutsche Bank restent globalement haussières pour l’or à horizon fin 2026, avec des cibles entre 5 000 et 6 000 $ l’once. Mais elle rappelle aux investisseurs qu’un actif, même porté par de puissants fondamentaux, peut s’éloigner trop vite de sa trajectoire et nécessiter une correction pour redevenir “tenable”.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)