Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 05/01/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 199 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 52.9

- Valeur du Dow Jones : 49146 ↗︎

- Valeur du S&P 500 : 6912 =

Principaux indicateurs européens (valeurs arrêtées au 05/01/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,1 %

- Taux de chômage pour la zone euro : 6,4 %

- Confiance des consommateurs et des entreprises zone euro : -14,6

- Valeur Euro Stock 50 : 5928 ↗︎

- EUR/USD : 1,173 ↘︎

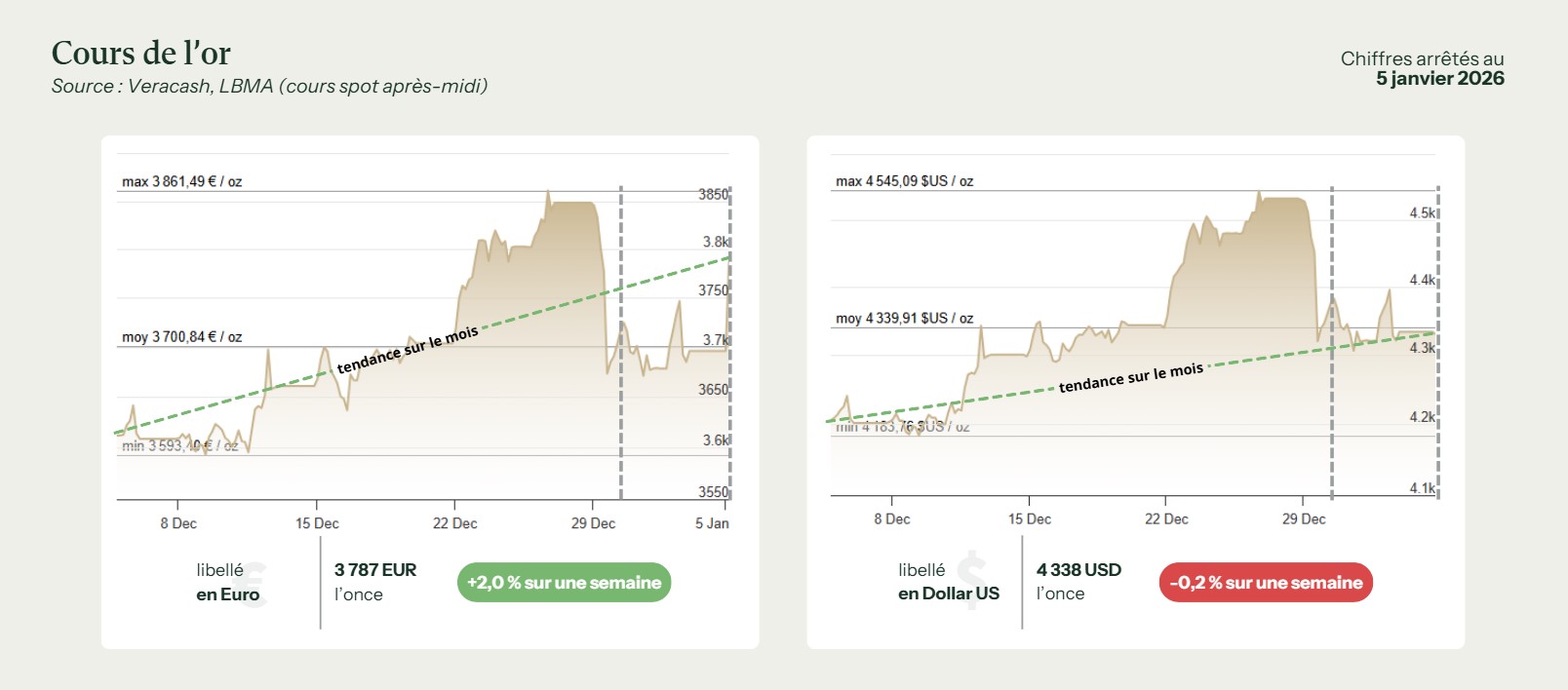

Évolution du cours de l’or

La première semaine de 2026 offre un redémarrage en douceur au cours de l’or : après la violente prise de bénéfices de fin décembre, le métal se reprend graduellement, porté par un mélange de soutien monétaire, de choc géopolitique au Venezuela et de demande asiatique qui redevient positive, tout en restant encadré par un euro toujours solide face au dollar.

Un marché qui digère la “gueule de bois” de fin 2025

En toile de fond, l’or sort tout juste d’un mois de décembre exceptionnel. Le 26 décembre, l’once en dollars a frôlé 4 800 $, avant de retomber violemment autour de 4 310 $ le 31 sous l’effet de prises de bénéfices massives et de quelques arbitrages de bilan de fin d’année.

Entre le 31 décembre et le 3 janvier, le marché reste donc en phase de digestion : les volumes sont faibles, beaucoup d’institutionnels sont encore en congé, et les cours évoluent dans une bande étroite, autour de 4 320 $ l’once. En euros, cela se traduit par un or qui se stabilise juste sous les 3 700 € après le repli de fin d’année, sans véritable direction tant que le flux de nouvelles reste limité.

Le dollar reste fragile, l’euro toujours perché

Sur le plan des changes, rien ne vient contredire la tendance de fond : le billet vert demeure affaibli par la série de baisses de taux décidées en 2025 et par l’idée largement partagée que la Fed a encore deux coups de rabot en réserve pour 2026.

L’euro, lui, se maintient dans la zone 1,17–1,18 $ au tournant de l’année, après avoir gagné près de 13 % en douze mois par rapport à son point bas autour de 1,04 $. Autrement dit, la “prime” dollar qui, historiquement, dopait automatiquement le prix de l’or en euros est beaucoup plus faible aujourd’hui. Le fait que l’once remonte néanmoins vers 3 800 € signifie que la hausse en dollars est suffisamment puissante pour l’emporter sur ce handicap de change.

Le choc vénézuélien : un rappel brutal du risque géopolitique

Ce qui change brutalement la donne, c’est l’opération américaine au Venezuela. Le 3 janvier, des frappes aériennes massives suivies de l’arrestation de Nicolás Maduro font la une des médias, ravivant le spectre d’un choc sur le premier pays au monde par ses réserves prouvées de pétrole.

Dès les premières heures de cotation en Asie, l’or bondit de près de 2 % pour se hisser autour de 4 440 $ l’once, avant de redescendre sur les 4330 $, tandis que l’argent et, dans une moindre mesure, le pétrole, réagissent aussi à la nouvelle. Les investisseurs savent que ce type d’événement ne se résume pas à un épisode militaire ponctuel : il renvoie à la sécurité énergétique occidentale, au rapport de force avec l’OPEP et, par ricochet, à la stabilité financière globale. Dans ce genre de contexte, le réflexe “valeur refuge” se déclenche immédiatement.

Pour les opérateurs européens, ce choc se traduit par un retour rapide de l’once vers les 3 750–3 800 € : la poussée en dollars compense largement l’euro fort.

Les fondamentaux : banques centrales et espoir de nouvelles baisses de taux

Au‑delà de ce choc ponctuel, la trajectoire de l’or reste portée par les mêmes moteurs que fin 2025. Les banques centrales continuent d’acheter à un rythme historiquement élevé de l’ordre de 600 à 800 tonnes par an, avec encore 53 t supplémentaires en octobre 2025 d’après le World Gold Council ce qui retire structurellement du métal du marché et rassure les investisseurs privés sur la pertinence de rester exposés.

S’y ajoute la conviction assez largement partagée que la Fed ne s’arrêtera pas à la dernière coupe de décembre : la courbe des taux intègre déjà l’idée de deux nouvelles baisses en 2026, si la croissance américaine confirme son ralentissement. Or, qui dit taux réels plus bas dit rendement relatif plus attractif pour l’or : ce soutien n’est pas spectaculaire sur quelques séances, mais il agit comme un plancher en dessous des cours.

Le rôle spécifique des marchés asiatiques dans cette reprise

La première semaine de l’année est traditionnellement calme du côté de l’Occident, mais beaucoup moins en Asie. Les places de Hong Kong, Shanghai et Bombay rouvrent rapidement, et les premiers commentaires de brokers asiatiques soulignent que les flux vers les ETF or de la région restent solides, même après les records de fin 2025.

En Inde et en Chine, la légère détente des prix par rapport aux sommets de décembre pousse une partie des détaillants et des investisseurs particuliers à “profiter du creux” ; parallèlement, quelques maisons de gestion régionales profitent du début d’exercice pour réaligner leurs portefeuilles sur des allocations stratégiques plus généreuses en or, après une année 2025 qui a conforté le métal dans son statut d’actif de cœur de portefeuille. Ces flux ne représentent pas à eux seuls l’entière remontée durant la période, mais ils contribuent à transformer le rebond lié au Venezuela en véritable tentative de retour vers la zone des 3 800 €.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)