Les néo-banques transforment les usages bancaires en misant sur la simplicité, le numérique et des frais souvent réduits. Mais elles ne sont pas les seules à proposer une nouvelle façon de gérer son argent ! Avec un compte adossé aux métaux précieux, Veracash adopte une approche qui semble similaire… mais en réalité fondamentalement différente.

Fonctionnement, services, et usages : découvrez notre comparatif entre Veracash et les néo-banques pour faire un choix éclairé. Et on préfère vous le dire « cash » : ce sont deux solutions bien distinctes, qui peuvent totalement coexister dans votre portefeuille.

Disclaimer : cet article est à vocation pédagogique et ne remplace pas les conseils d’un professionnel qualifié.

L’essentiel

- Veracash et les néo-banques proposent des services bien distincts : d’abord parce que Veracash n’est ni une banque, ni une néo-banque.

- Les néo-banques sont des versions simplifiées et numérisées des banques traditionnelles. Elles offrent les mêmes services, mais en ligne : compte courant, carte, épargne et parfois crédit.

- Veracash dépoussière les paiements et l’épargne avec un compte et une carte adossés aux métaux précieux. L’idée est de miser sur des actifs tangibles, en dehors du secteur bancaire.

- L’un n’empêche pas l’autre ! C’est même tout le principe de la diversification, sur lequel repose Veracash.

Comment ça marche, une néo-banque en France ?

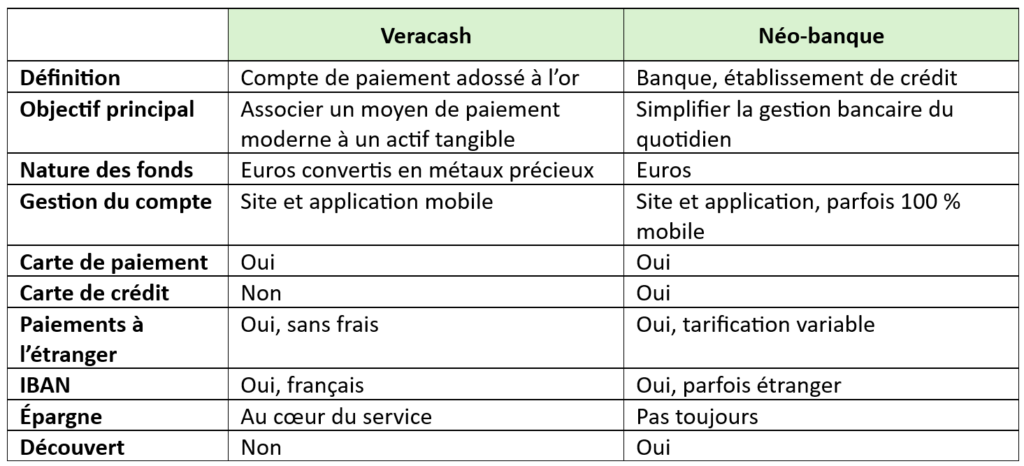

Définition d’une néo-banque : d’abord une banque !

Pour comprendre ce qu’est une néo-banque (ou néobanque, on peut écrire les deux), il faut déjà en connaître la définition. Dans une étude de 2020, l’Autorité de contrôle prudentiel et de résolution (ACPR) décrit les néo-banques comme « les acteurs et les intermédiaires financiers, offrant des services bancaires en ligne ou accessibles par des applications 100 % mobiles. » L’ACPR rappelle aussi, dans une note de 2021, les règles d’usage du terme néo-banque : « une “néobanque ” doit d’abord être une “banque ” pour pouvoir se référer à ce terme. » Une néo-banque correspond donc à un établissement de crédit, et non à un simple établissement de paiement. L’ACPR précise aussi qu’il est formellement interdit de qualifier de banque une solution qui n’en serait pas une (article L511-8 du Code monétaire et financier).

Plusieurs modèles de néo-banques

L’ACPR liste plusieurs modèles dans le champ des néobanques, parmi lesquels :

- Les banques en ligne de première génération ;

- Les banques « phygitales » affiliées à des banques traditionnelles ;

- Les pure players 100 % mobile.

L’offre est vaste, et les fonctionnalités disponibles aussi.

Des services bancaires modernisés

Le principe des néo-banques est de mettre en place des services bancaires numériques et innovants, mais qui restent adossés au système traditionnel.

Ainsi, en tant qu’établissement de crédit, une néo-banque peut proposer les mêmes services que des banques classiques :

- Un compte courant avec un IBAN ;

- Une carte de paiement ou de crédit ;

- Une autorisation de découvert ;

- Un livret d’épargne ;

- Des prêts immobiliers ;

- Etc.

En général, la gestion se veut plus accessible pour les clients. Certaines offres sont très simples/basiques, voire limitées au strict minimum : un compte, une carte, basta. Malgré tout, on parle toujours de banque.

À noter que les frais bancaires sont parfois moins élevés avec une néo-banque par rapport aux banques traditionnelles.

Bon à savoir : certaines plateformes sont basées à l’étranger et ne proposent pas systématiquement un IBAN français. Cela n’empêche pas les usages courants, mais cela peut changer la donne en matière de fiscalité et de déclaration du compte.

Veracash : un compte de paiement adossé à l’or

Pas une néo-banque… ni une banque

Veracash est un service innovant, qui permet de gérer son argent autrement, en ligne et sur une application mobile. Il propose un compte, avec un IBAN (français) ainsi qu’une carte de paiement sans frais cachés. Forcément, dit comme ça, ça rappelle un peu le principe d’une néo-banque. Mais souvenez-vous de la note de l’ACPR : Veracash ne peut pas être qualifié de banque, ni de néo-banque. C’est un compte de paiement adossé à l’or. Et c’est la principale différence à retenir ! Là où les banques traditionnelles ou en ligne gèrent des fonds en euros, Veracash les convertit en métaux précieux (et inversement). Concrètement, cela permet de payer ses achats du quotidien avec de l’or. Veracash n’est pas non plus un établissement de crédit : pas de prêt, ni de découvert possible. Mais ce n’est de toute façon pas le but.

Une solution de diversification en dehors des systèmes traditionnels

Selon un sondage OpinionWay réalisé pour AuCOFFRE en 2026, 70 % des Français craignent que l’accès à leur épargne ne soit restreint voire bloqué par l’État en cas de crise. C’est aussi pour répondre à cette inquiétude qu’un service comme Veracash existe. L’idée ici est de pouvoir consacrer une partie de son épargne aux métaux précieux : des actifs tangibles, qui ont tendance à conserver leur valeur en période de crise ou d’incertitude. Et ce autrement qu’en achetant des pièces ou des lingots, dont le prix n’est pas toujours accessible. En créditant votre compte Veracash avec des euros, vous achetez des métaux précieux selon votre budget, et vous les utilisez comme bon vous semble. Et surtout : cet or est conservé en dehors du système bancaire traditionnel, sans risque de confiscation.

Pour aller plus loin : la méthode du Dollar Cost Averaging (DCA) pour acheter de l’or

Des garanties de sécurité et de transparence

L’activité de Veracash, même sans être un établissement de crédit, est approuvée par l’ACPR. C’est un solide gage de fiabilité, mais ce n’est pas le seul.

- La contrepartie en métaux précieux physique est 100 % garantie. Veracash, ce n’est ni une cryptomonnaie ni de l’or papier.

- Les métaux précieux sont stockés en toute sécurité aux Ports Francs de Genève, dans des coffres audités chaque année.

- Veracash a déployé l’authentification forte, conformément à la directive européenne DSP2 (Directive sur les services de paiement), pour assurer la sécurité des transactions.

- Veracash détient les certifications ISO 9001 et ISO 27001. La première définit les exigences pour un système de management de la qualité (SMQ), autrement dit l’expérience des clients et la qualité du service. La seconde concerne les systèmes de management de la sécurité de l’information (SMSI). En savoir plus.

En résumé : des objectifs différents et des offres complémentaires

La grande différence entre Veracash et une néo-banque, au-delà même de la définition juridique du service, est la philosophie adoptée.

- Côté Veracash : une réserve de valeur en métaux précieux disponible derrière chaque euro, à utiliser aussi bien comme épargne que comme moyen de paiement. Une approche basée sur le principe de diversification, avec un compte qui ne dépend pas du système bancaire mais qui mise sur des actifs tangibles.

- Et côté néo-banque : un compte proposant des services bancaires numériques et souvent simplifiés. Une solution moderne et accessible, qui reste affiliée au secteur bancaire traditionnel.

Aucune offre n’est mieux que l’autre. Il est complètement possible d’avoir recours aux deux, pour répondre à des usages et à des besoins différents.

Questions et réponses

Qu’est-ce qu’une néobanque ?

Une néobanque est d’abord une banque. C’est-à-dire un établissement de crédit, tel que défini par l’ACPR et le Code monétaire et financier. Cela implique qu’elle peut prêter de l’argent. La particularité d’une néobanque est de proposer des services numériques, qui peuvent être accessibles via un site ou une application mobile. Certaines plateformes sont même disponibles uniquement sur un smartphone.

Est-ce que Veracash est une banque ?

Non. Veracash n’est pas un établissement de crédit et il est formellement interdit de dire qu’il s’agit d’une banque. Veracash est un compte de paiement adossé aux métaux précieux, qui permet d’épargner et de payer ses achats avec de l’or.

Est-ce que Veracash est fiable ?

Oui, en tout cas, tout est mis en œuvre pour ! La sécurité et la transparence sont au cœur des priorités de Veracash : stockage des métaux précieux en Suisse, aux Ports Francs de Genève, certifications ISO 9001 et ISO 27001, authentification forte, approbation de l’ACPR… Et en tant que filiale du groupe AuCOFFRE, Veracash peut aussi s’appuyer sur une expertise solide (et de longue date) dans le domaine des métaux précieux.