Le virement bancaire, vous l’utilisez souvent et peut-être automatiquement tous les mois pour payer votre loyer. Il peut être permanent ou ponctuel, instantané ou encore différé. Mais comment ça marche, au juste ? Combien de temps faut-il pour faire ou bénéficier d’un virement bancaire ? Zoom sur le deuxième type de transaction le plus utilisé en France, après les paiements par carte.

C’est quoi, un virement bancaire ?

Virement bancaire : la définition

Le virement est une opération bancaire permettant de transférer de l’argent d’un compte à un autre sans utiliser un moyen de paiement.

Il est possible d’effectuer un virement :

- Sur ses propres comptes ;

- Sur le compte d’une autre personne ;

- Sur des comptes situés dans le même établissement bancaire ou non ;

- En France ou à l’international, y compris dans d’autres devises que l’euro.

Le saviez-vous ? Le virement est le deuxième type de transaction le plus utilisé en France, bien après le paiement par carte. Au premier semestre 2022, il représentait 17 % des moyens de paiements scripturaux (en volume), à part quasi égale avec les prélèvements, selon la Banque de France (vs 60 % pour les paiements par carte). En valeur, le virement bancaire représentait 92 % des montants échangés sur cette même période, en raison des importantes transactions réalisées par les entreprises et les administrations.

Quel délai pour un virement bancaire ?

Ça dépend. Le délai d’exécution entre la date de l’ordre de virement et sa réception varie de 24 à 48 heures (1 ou 2 jours ouvrés) en fonction des banques, du type de virement et même du moment auquel l’ordre est passé (jour ouvrable ou week-end). Habituellement, une opération interne, au sein d’une même banque, est traitée rapidement. Il existe aussi la possibilité de réaliser des virements instantanés avec effet immédiat… mais ils sont souvent facturés plus chers.

Bon à savoir : le transfert de métaux précieux avec VeraCash se fait instantanément et sans frais, par Internet ou sur l’application.

Quelle est la différence entre virement et prélèvement ?

Les deux sont des transactions bancaires sécurisées visant à transférer de l’argent d’un compte à l’autre. Voilà pour le point commun. La différence est une question de sens et de logique :

- Le virement est effectué par le titulaire du compte qui verse l’argent vers le compte du bénéficiaire.

- Le prélèvement est réalisé par le bénéficiaire qui reçoit l’argent, après accord du titulaire du compte.

Les différents types de virements bancaires

Virement SEPA

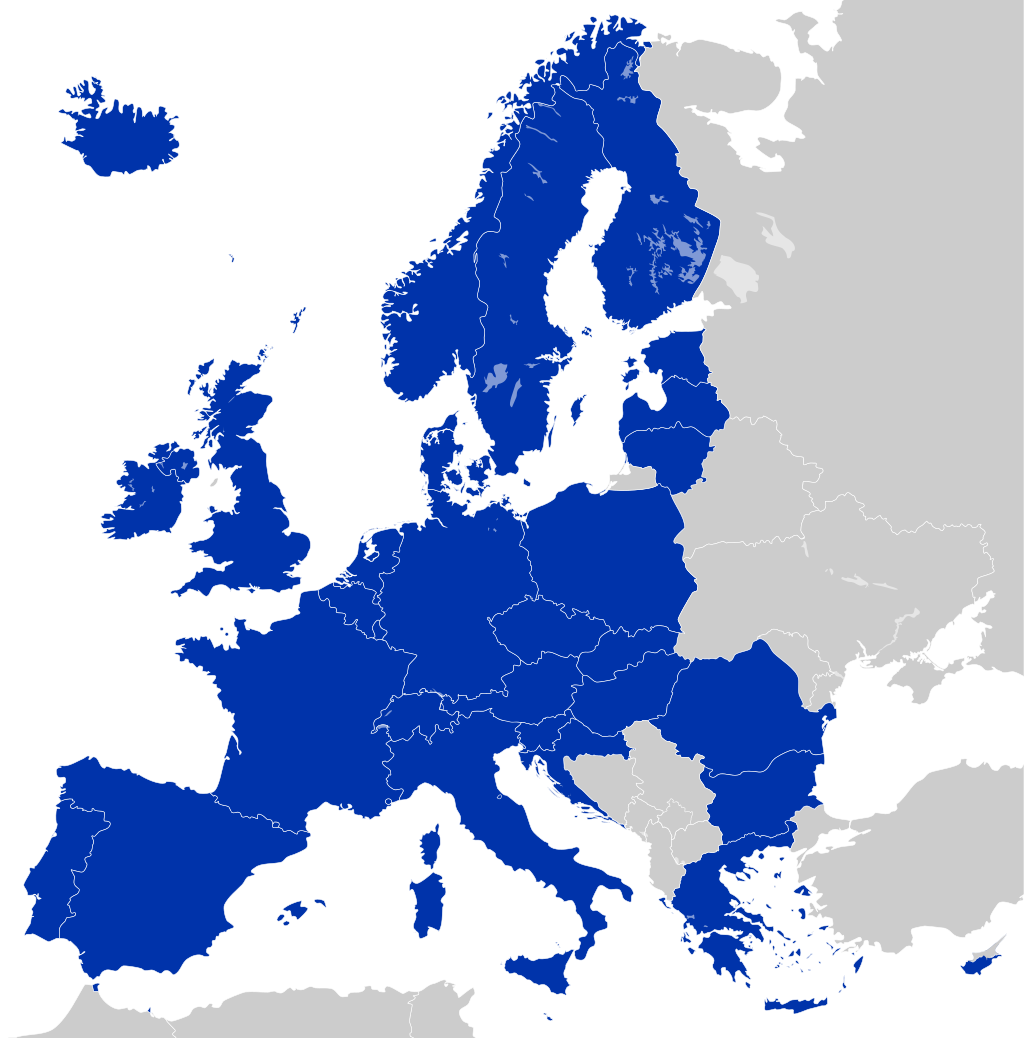

Le virement SEPA est un virement en euros effectué depuis ou vers un compte situé dans un pays de la zone SEPA (Single Euro Payments Area ou espace unique de paiement en euros).

La zone SEPA comprend 36 membres :

Les 27 pays de l’Union européenne ; Le Royaume-Uni ; La Norvège ; L’Islande ; Le Liechtenstein ; La Suisse ; Monaco ; Saint-Marin ; Andorre ; Le Vatican.

Elle permet aux particuliers et aux entreprises de bénéficier des mêmes conditions de paiement et de la même sécurité qu’à l’échelle nationale, pour leurs opérations en Europe.

Bon à savoir : un IBAN qui commence par FR désigne un compte domicilié en France. Hors zone SEPA, un virement peut engendrer des frais supplémentaires (virement international). La banque peut aussi vous demander des précisions avant d’exécuter l’opération, pour obligation de surveillance des éventuelles fraudes.

Virement instantané

Le virement instantané fait partie des services proposés par les banques, pour des opérations plus rapides. Idéal en cas d’urgence ! En effet, son délai d’exécution n’est que de quelques secondes. Pratique, le virement instantané, mais pas si répandu : il ne représentait que 2,7 % des virements en volume au premier semestre 2022 d’après la Banque de France.

Virement permanent

Le virement permanent est, en réalité, un virement récurrent effectué de manière automatique du même montant au même bénéficiaire : le paiement d’un loyer ou le versement d’une somme sur un livret d’épargne (ou sur votre compte VeraCash !), par exemple.

Virement différé

Dans ce cas, vous choisissez vous-même la date d’exécution du virement, qui peut avoir lieu plusieurs jours voire semaines plus tard (rarement plus d’un mois ou deux). Mais attention à ce que les fonds soient bien disponibles sur le compte le jour J ! En cas de solde insuffisant, le virement ne pourra pas être fait.

Comment faire un virement bancaire ?

En ligne ou au guichet de la banque

S’il est aujourd’hui très courant de réaliser des virements en ligne ou depuis l’application mobile de la banque, il est toujours possible de se rendre au guichet. Cela dépend notamment des conditions prévues dans la convention de compte.

Les informations à indiquer

Pour faire un virement bancaire, vous devez renseigner ces informations :

- Le numéro du compte à débiter ;

- Le montant de la transaction ;

- La date d’exécution (en différé ou pas) ;

- Les coordonnées bancaires du bénéficiaire (code BIC ou IBAN mentionnés sur le relevé d’identité bancaire ou RIB).

C’est au moment de passer l’ordre de virement que vous pouvez décider de réaliser un virement instantané ou non.

Attention : selon les banques, l’enregistrement d’un nouveau bénéficiaire peut nécessiter un délai supplémentaire avant de pouvoir faire des virements.

Plafonds, tarifs : des conditions à connaître

Effectuer un virement est un service courant, très utilisé, mais pas sans conditions. Ainsi, le montant peut être plafonné par opération, par jour, par semaine et/ou par mois. La limite, souvent fixée à plusieurs milliers d’euros, varie selon chaque banque. Mieux vaut se renseigner pour éviter les mauvaises surprises ! En revanche, retenez que le plafond d’un virement instantané SEPA est toujours établi à 15 000 euros par transaction.

Et aussi : un virement n’est pas toujours gratuit ! Des frais supplémentaires peuvent en effet s’appliquer aux opérations ponctuelles et instantanées, voire à celles réalisées en agence bancaire plutôt que sur Internet. Encore une fois, tout dépend des banques et des conventions de compte. Le reste du temps, le virement est considéré comme gratuit, mais son coût est en réalité inclus dans les frais de tenue de compte.

Annuler un virement, c’est possible ?

Normalement non : c’est irrévocable, comme dirait Denis Brogniart en plein conseil de Koh Lanta.

Mais il y a toujours des exceptions. Vous pouvez ainsi modifier ou annuler un virement différé avant la date d’exécution de l’opération. Vous pouvez aussi agir sur un virement permanent, en modifiant ou en annulant les prochaines échéances. En cas d’erreur, mieux vaut vous adresser à votre conseiller bancaire.

Ce qu’il faut retenir :

- Le virement est un moyen très courant de transférer de l’argent d’un compte à un autre : pour payer un loyer, pour épargner ou encore pour rembourser un proche.

- Il est possible de réaliser des virements instantanés dont le délai d’exécution n’est que de quelques secondes. Habituellement, il faut un ou deux jours ouvrés pour qu’un virement soit effectué.

- Les conditions pour réaliser un virement (procédure, plafond et frais) dépendent des banques et des conventions de compte.