Le rôle de l’or est multiple, aussi bien dans le portefeuille des épargnants que dans les réserves des banques centrales par exemple. Valeur refuge en période d’incertitude économique, actif de diversification financière, réserve monétaire ou encore instrument de stockage de valeur, l’or est influencé par une multitude de facteurs, dont certains indicateurs économiques majeurs aux États-Unis comme en Europe.

Chaque semaine, nous tentons d’analyser ces différentes influences.

Les indicateurs en gras sont ceux qui ont évolué depuis la dernière note de conjoncture.

Principaux indicateurs américains (valeurs arrêtées au 25/11/2023)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet

- Inscriptions au chômage : 209 000 en très net recul sur une semaine (-11,5 %) ↘︎

- Indice des prix à la consommation (IPC) américain : 3.2% inchangé

- Confiance des consommateurs US (indice Michigan) : 56,8 en très nette baisse

- Valeur du Dow Jones : 35385 en hausse sur la semaine écoulée (+ 1.25 %) ↗︎

- Valeur du S&P 500 : 4509 en légère hausse sur la semaine écoulée (+ 1 %) ↗︎

Principaux indicateurs européens (valeurs arrêtées au 25/11/2023)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé

- Taux d’inflation moyen pour la zone euro : 2.9 % inchangé

- Taux de chômage pour la zone euro : 6.5 % inchangé

- Confiance des consommateurs et des entreprises zone euro : -16.9 en hausse ↗︎ (vs -17.9)

- Production industrielle de la zone euro : -6.9% inchangé

- Balance commerciale en excédent de 9.971 milliards d’euros pour septembre 2023

- EUR/USD : 1.0937, quasi stable sur la semaine =

Contexte général

La semaine qui vient de s’écouler a été de nouveau marquée par une remontée globale des principaux indices boursiers, même si la progression se révèle relativement chaotique dès qu’on l’observe dans le détail.

Dow Jones

Grâce à une moindre exposition aux valeurs technologiques passablement chahutées la semaine dernière, le Dow Jones a pu enregistrer sa quatrième hausse hebdomadaire consécutive, la plus longue depuis le mois d’avril.

S&P500

Mais les actions américaines ont quand même clôturé en ordre dispersé lors d’une semaine écourtée par Thanksgiving, permettant quand même au S&P 500 de clôturer sur une note relativement stable après une belle progression en tout début de semaine, suite aux annonces plutôt positives de la Fed.

Mais l’Oncle Sam n’est pas pour autant tiré d’affaire, car la grève surprise qui a paralysé les trois géants américains de l’automobile ( Ford, General Motors et Stellantis) pendant 6 semaines, et dont les répercussions se sont étendues aux secteurs connexes, continue à faire plonger la production industrielle (-0.68 % en octobre après -0.16 % en septembre). Et certains craignent que le mois de novembre s’affiche à son tour dans le rouge car la production d’eau, de gaz et d’électricité a elle aussi chuté de 1.6%.

Certes, le PIB résiste encore, et même plutôt bien, tiré notamment par l’achat de logement : le taux d’intérêt moyen du prêt immobilier américain est tombé la semaine dernière à son niveau le plus bas en deux mois, permettant à l’investissement résidentiel d’augmenter pour la première fois en près de deux ans. Mais la tendance baissière de la production industrielle risque fort de se traduire par une baisse de l’offre à court ou moyen terme, avec pour conséquence un maintien, voire une reprise de l’inflation domestique. Et donc une possible nouvelle hausse des taux de la Fed…

Les investisseurs restent donc prudents.

Comme en Europe, d’ailleurs, où les marchés ont également clôturé en hausse prudente vendredi dernier, prolongeant leur dynamique positive de la semaine précédente, pour atteindre un plus haut de trois mois.

Euro Area Stock Market Index (EU50)

Il faut dire que la publication des chiffres du secteur de la construction pour le mois de septembre ont redonné un peu de baume au cœur aux investisseurs, avec une hausse annoncée de 0,4% dans la zone euro et de 0,5% dans l’UE. Quand le bâtiment va…

De la même façon, lors d’un événement organisé le 24 novembre par la Bundesbank, la présidente de la BCE, Christine Lagarde, a déclaré que la banque centrale avait atteint un point où elle pouvait interrompre sa politique de resserrement monétaire pour en évaluer les effets, répétant que même si de nouvelles hausses de taux restaient possibles à l’avenir, les chances que cela arrive devenaient de plus en plus minces.

Certes, il y a bien le président de la banque centrale allemande, Joachim Nagel, qui a rappelé qu’il fallait éviter de crier victoire trop tôt, mais on sait aussi que l’Allemagne, première économie de la zone euro, reste l’homme malade de l’Europe avec un moral des entreprises toujours en berne, en particulier en raison du coût des intrants à son plus haut niveau depuis six mois, ce qui n’est jamais très bon pour une économie toujours fortement industrialisée.

Résultat, l’indicateur de confiance des consommateurs dans la zone euro a augmenté de 0,9 point par rapport au mois précédent pour atteindre -16,9 en novembre 2023, toujours négatif certes, mais à son niveau le plus élevé depuis trois mois et supérieur aux attentes du marché (-17,6).

D’une manière générale, les consommateurs sont optimistes et pensent que les taux d’intérêt n’augmenteront plus et qu’ils pourraient même commencer à baisser à mesure que l’inflation continuera à ralentir.

CAC40

Une confiance qu’on retrouve même en France, où l’inflation reste pourtant globalement plus forte que la moyenne européenne. Ainsi, le CAC40 semble avoir bel et bien tourné la page du mini-krach subi entre août et octobre 2023 (quasiment 10% de perdus en moins de 3 mois) et affiche désormais une belle remontée, même si on reste encore loin des records du mois d’avril 2023.

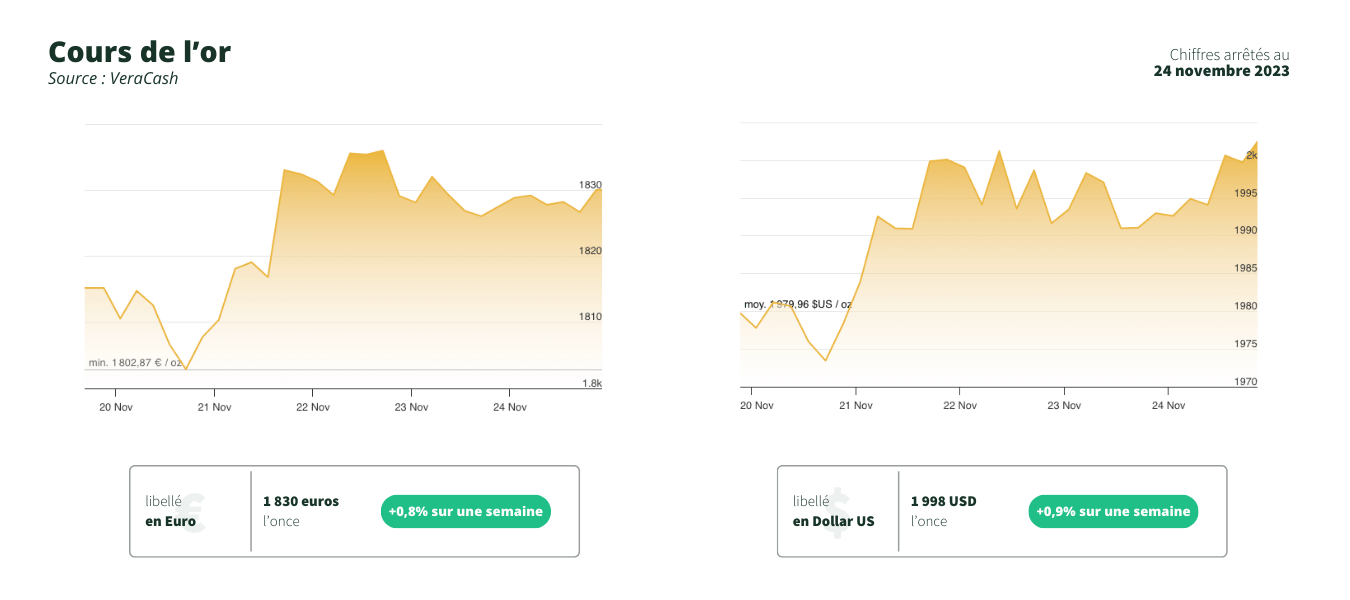

Évolution du cours de l’or

Une fois encore, c’est en partie l’influence des politiques de banques centrales qui a dicté l’évolution du cours de l’or. Mais la relative stabilité du dollar a également permis d’assurer un certain support au métal jaune.

L’or s’est donc maintenu au-dessus de 1 990 dollars l’once vendredi (1998.24 USD exactement, soit une progression de 0.9 %), après avoir plusieurs fois cassé la barre symbolique des 2000 dollars, et frôlant ses plus hauts niveaux depuis six mois..

En fait, les investisseurs continuent à évaluer les perspectives de la politique monétaire de la Réserve fédérale et cherchent à anticiper la manière dont les marchés boursiers vont évoluer. De la même façon, même si la confiance des consommateurs reste faible et que les attentes d’inflation à court et à long terme ont légèrement augmenté, les données de mercredi ont montré que le nombre d’Américains déposant de nouvelles demandes d’allocations de chômage a diminué plus que prévu. Pour autant, les dernières minutes de la Fed ont rappelé que les décideurs politiques étaient favorables au maintien d’une politique monétaire restrictive et n’ont donné aucune indication quant à une baisse prochaine des taux. On est donc sur une tendance plutôt stable au niveau de l’or.

Côté européen, le son de cloche est assez similaire. Ainsi, l’euro s’est stabilisé autour de 1,09 dollar, restant proche de son niveau le plus élevé depuis la fin du mois d’août, alors que les investisseurs digèrent encore les remarques de plusieurs responsables politiques de la BCE, dont certains laissent planer le doute d’une possible reprise de la hausse des taux. Mais le scénario d’un resserrement supplémentaire n’est plus à l’ordre du jour et, au contraire, certains investisseurs s’attendent à ce qu’une première baisse ait lieu en avril de l’année prochaine.

Cela joue bien évidemment sur le cours de l’or en euro (1830,2 € l’once soit +0.8 % sur la semaine) dont l’évolution quasiment sans relief entre mardi matin et vendredi soir à la clôture trahit un certain attentisme.