Le rôle de l’or est multiple, aussi bien dans le portefeuille des épargnants que dans les réserves des banques centrales par exemple. Valeur refuge en période d’incertitude économique, actif de diversification financière, réserve monétaire ou encore instrument de stockage de valeur, l’or est influencé par une multitude de facteurs, dont certains indicateurs économiques majeurs aux États-Unis comme en Europe.

Chaque semaine, nous tentons d’analyser ces différentes influences.

Les indicateurs en gras sont ceux qui ont évolué depuis la dernière note de conjoncture.

Principaux indicateurs américains (valeurs arrêtées au 18/11/2023)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet =

- Inscriptions au chômage : 231 000 en forte hausse sur une semaine (+ 5,96%) ↗︎

- Indice des prix à la consommation (IPC) américain : 3.2% en baisse constante ↘︎

- Confiance des consommateurs US (indice Michigan) : 60.4, en très nette baisse ↘︎

- Valeur du Dow Jones : 34947 en hausse sur la semaine écoulée (+ 1.9 %) ↗︎

- Valeur du S&P 500 : 4509 en nette hausse sur la semaine écoulée (+ 2.26 %) ↗︎

Principaux indicateurs européens (valeurs arrêtées au 18/11/2023)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé =

- Taux d’inflation moyen pour la zone euro : 2.9 % inchangé =

- Taux de chômage pour la zone euro : 6.5 % inchangé =

- Confiance des consommateurs et des entreprises dans la zone euro : -17.9 en baisse ↘︎

- Production industrielle de la zone euro : -6.9% en forte baisse ↘︎

- Balance commerciale en excédent de 9.971 milliards d’euros pour septembre 2023 ↗︎

- EUR/USD : 1.091, en hausse de 2% sur la semaine ↗︎

Contexte général

La semaine qui vient de s’écouler fut riche en publications économiques majeures, en particulier concernant les chiffres de l’emploi et de l’inflation, aussi bien en Union Européenne qu’Outre-Atlantique.

Aux Etats-Unis tout d’abord, l’économie continue à montrer de sérieux signes d’essoufflement. Certes, l’inflation continue à reculer, mais uniquement parce que le prix du carburant (et donc du pétrole) recule aussi.

Ce qui n’est d’ailleurs pas forcément une bonne nouvelle pour les producteurs américains, car si les Etats-Unis sont les premiers consommateurs de pétrole au monde, ils sont désormais aussi les premiers producteurs, très loin devant la Russie, l’Arabie Saoudite ou la Chine.

Néanmoins, le recul de l’inflation annoncé mardi 14 novembre a momentanément boosté la bourse américaine (Dow Jones et S&P500), même si le reste de la semaine s’est révélé particulièrement atone.

Côté ménages, entre un chômage en hausse et des perspectives économiques en baisse, la confiance des Américains est désormais au plus bas et l’optimisme n’est plus du tout de saison. C’est en tout cas ce que révèle l’enquête d’octobre de la Fed de New York sur les anticipations d’inflation à un an. Ainsi, alors que les consommateurs américains envisageaient une hausse des prix à 5,4 % l’an prochain, ils tablent maintenant plutôt sur 5,9 %. Idem pour les hausses de prix à plus long terme, que les consommateurs voient à 3,1 % d’ici 3 ans (au lieu de 2,9 % lors de la précédente enquête), et à 2,4 % dans 5 ans (contre 2,2 % pour la précédente estimation).

Plus globalement, le rapport indique que les ménages ont le sentiment que leurs conditions actuelles sont moins bonnes qu’il y a un an, et qu’elles vont continuer à se dégrader durant l’année à venir.

Et ce n’est pas le vote d’une nouvelle rallonge au budget de l’Etat accordé (pour la 3e fois cette année !) par le Congrès afin d’éviter un shutdown d’ici fin décembre qui rassure sur la capacité du gouvernement américain à redresser la barre à court ou moyen terme.

En Europe aussi, la confiance continue à s’effriter (un tout petit peu), aussi bien chez les particuliers que dans les entreprises, mais c’est plus en réaction à ce qui se passe au-delà des frontières européennes qu’à l’économie de la zone euro. Guerre en Ukraine qui s’éternise, conflit israëlo-palestinien qui semble relancer la menace terroriste en plus de raviver l’instabilité dans une région du monde qu’on sait explosive, difficultés rencontrées par l’économie américaine qui risque de s’étendre de l’autre côté de l’Atlantique, les marchés affichent bien plus de méfiance que de réelle inquiétude.

D’ailleurs, la grande majorité des places boursières européennes sont dans le vert, se calquant assez fidèlement sur les indices américains.

Ainsi, les actions européennes ont augmenté d’environ 1 % sur la seule journée de vendredi 17 et ont enregistré un gain hebdomadaire de 3,1 %, le STOXX 50 atteignant un plus haut de 14 semaines à 4 340 et le STOXX 600 progressant à un plus haut de 8 semaines à 455. La perspective d’un arrêt des hausses de taux n’est sans doute pas étrangère à cette bonne santé des marchés.

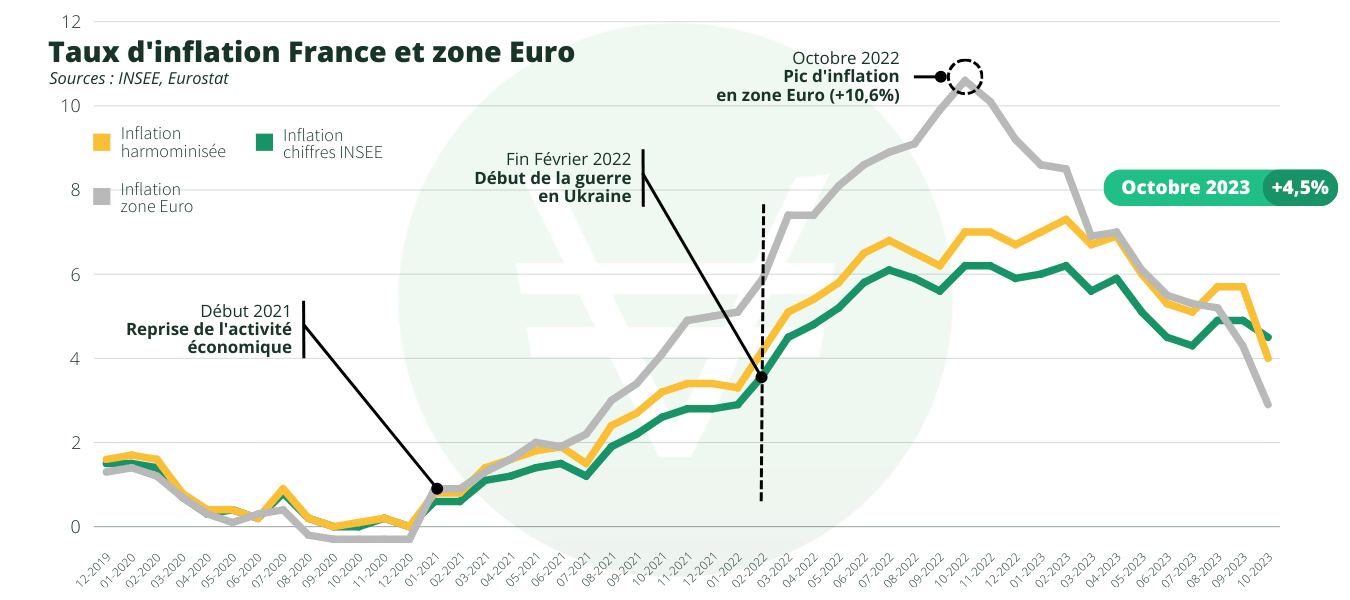

Reste le problème de l’inflation dont le niveau peine à s’harmoniser entre les différents pays de l’Union Européenne. Descendue à 2.9 % pour la zone euro (son niveau le plus faible depuis deux ans), elle reste néanmoins aux alentours des 4% en France ou en Allemagne, tandis qu’elle flirte avec les 7% en Slovaquie ou en Slovénie, et qu’elle est quasi nulle, voire carrément négative, en Belgique et aux Pays-Bas !

Enfin, les effets de la politique de hausse de taux se ressentent désormais fortement sur la production industrielle qui accuse un nouveau recul en nous éloignant de plus en plus d’une reprise de la croissance. Nous n’en sommes certes pas encore au niveau de la récession, ni même de la stagflation, mais avec une très timide progression de 0.1%, la croissance de l’UE reste très préoccupante. D’autant que si la France affiche également un Produit intérieur brut (PIB) en progression de 0.1%, celui de l’Allemagne (première économie du continent européen) baisse quant à lui de 0.1%, tandis que d’autres pays sont carrément en chute libre (-0.9 % pour la Finlande, -1.8 % pour l’Irlande, etc.)

Néanmoins, la zone euro a affiché un excédent commercial de quasiment 10 milliards d’euros en septembre 2023 (9,971 milliards exactement), mais c’est surtout en raison d’un montant d’importations encore plus faible que celui des exportations, pourtant en recul de quasiment 30 milliards par rapport à l’an dernier à la même époque.

Évolution du cours de l’or

Comme prévu lors de notre précédent billet de conjoncture, les mauvais résultats économiques américains ont pesé sur le dollar qui a nettement reculé devant l’euro, revenant à son niveau de fin août dans une dynamique qui pourrait le rapprocher de ses plus bas de l’année.

Mécaniquement, cette baisse du dollar bénéficie donc à l’or qui revient désormais au seuil des 2000 dollars l’once, atteignant précisément 1992.67 USD vendredi 17/11, avant finalement de clôturer à 1980.39 USD soit une progression de 2.16% en une semaine.

Quant à sa valeur en euro, l’or a connu des fluctuations plus chaotiques, avec une once qui termine la semaine à 1815,15 € après être pourtant montée à 1835 euros vendredi matin, au moment où Christine Lagarde commençait son discours devant le 33ème Frankfurt European Banking Congress en évoquant les défis qui attendaient l’UE. Une présentation à la fois ambitieuse qui comparait notre situation actuelle à celle des débuts du chemin de fer aux Etats-Unis (?) mais annonciatrice de gros efforts à fournir pour soutenir notre économie. Des efforts qui semblaient présager de temps encore difficiles à venir, susceptibles de soutenir la demande en or.

Mais l’annonce des bons résultats de l’inflation européenne en fin de matinée a finalement rassuré les marchés européens qui continuent à miser sur la fin des hausses de taux. Une tendance qui se traduit finalement le vendredi soir par un retour de l’once en euros exactement au même niveau qu’en début de semaine (+0,00008 %).