Depuis toujours, quand on parle de placement à long terme, la plupart des experts (souvent autoproclamés) ne jurent que par la bourse et relèguent l’or au rôle de poche d’épargne pour les excédents dont on ne sait pas trop quoi faire. Une poire pour la soif, en quelque sorte. Mais lorsqu’on observe les données réelles sur une longue période, le verdict a de quoi surprendre, car entre 2000 et 2025, l’or a largement surperformé la bourse.

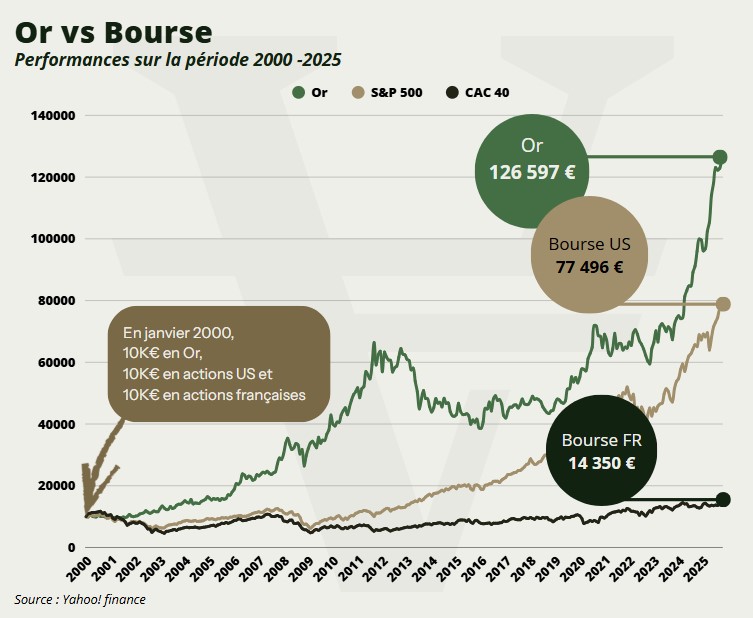

On le voit dans le graphique ci-dessus, l’écart est saisissant : 10 000 euros investis en or en janvier 2000 valent 126 597 € fin 2025, contre 14 350 € pour le CAC 40 et 77 496 € pour le S&P 500. Que s’est-il passé ? Pourquoi l’or a-t-il fait mieux que les actions, malgré le dynamisme reconnu des marchés sur le long terme, notamment la bourse américaine ?

En bref…

- Entre 2000 et 2025, l’or a surperformé la bourse : 10 000 € investis sont devenus 126 597 €.

- Les actions françaises ont connu une performance très faible sur la période, et les actions américaines ont été freinées par trois grandes crises successives.

- L’or a bénéficié de son rôle de valeur refuge : inflation élevée, volatilité des devises, crises financières et achats massifs des banques centrales ont soutenu sa progression.

- Le métal jaune a protégé le pouvoir d’achat lors des chocs et s’est apprécié lorsque les marchés rebondissaient.

- Pour les investisseurs de long terme, l’or physique alloué conserve un avantage décisif : absence de frais récurrents importants et propriété directe.

- Sur vingt-cinq ans, l’or a offert la meilleure combinaison de performance et de résilience.

L’or, champion discret du long terme

Quelques chiffres suffisent à saisir l’ampleur du décalage : les 10 000 € placés dans l’or ont été multipliés par plus de 12,6. Même l’indice américain, pourtant l’un des plus performants au monde, parvient « seulement » à multiplier le capital initial par 7,7. Quant au CAC 40, son résultat est presque symbolique : à peine +43,5 % en vingt-cinq ans.

Ces chiffres ne sortent pas de nulle part. Ils racontent un quart de siècle marqué par trois crises majeures :

- L’éclatement de la bulle internet (2000–2002)

- La crise financière mondiale (2008–2009)

- Le choc inflationniste et boursier post-Covid (2022)

Sans oublier les nombreuses “petites” crises qui ont largement entamé à la fois la confiance et la performance des valeurs traditionnelles, à commencer par la crise de la dette souveraine européenne qui a connu plusieurs rechutes entre 2010 et 2018, et bien sûr le choc économique lié à la pandémie de coronavirus en 2020.

À chaque fois, les actions ont plongé. À chaque fois, l’or s’est apprécié ou a servi de refuge, absorbant la panique et préservant la valeur du patrimoine. Le graphique fourni illustre clairement ces phases de rupture où les courbes boursières s’affaissent brusquement tandis que la ligne de l’or poursuit son ascension, parfois modérée, parfois spectaculaire.

Cette fonction de stabilisateur explique une bonne part de sa surperformance : là où les actions perdent du terrain, l’or ne rend presque rien.

Années 2000 : l’or sort de son sommeil, les actions boitent

Entre 2000 et 2002, l’éclatement de la bulle internet détruit plusieurs années de gains sur le NASDAQ, mais aussi sur le S&P 500 et les actions européennes. Selon les données historiques, le S&P 500 perd plus de 40 % entre début 2000 et fin 2002, et le CAC 40 subit lui aussi une chute prolongée.

Pendant ce temps-là, l’or se réveille après deux décennies de léthargie héritée des années 1980–1990. L’affaiblissement du dollar, le recul des marchés et les premières tensions géopolitiques post-11 septembre l’aident à redevenir attractif.

Ce premier choc ouvre un cycle : lorsque les marchés trébuchent, l’or grimpe.

2008–2009 : la crise financière consacre le métal refuge

Le tournant majeur survient avec la chute de Lehman Brothers en septembre 2008. Les indices mondiaux plongent : le S&P 500 perd environ 38 % sur l’année 2008, et les marchés européens suivent. De nombreux épargnants voient leur portefeuille amputé en quelques mois.

L’or, lui, s’apprécie nettement dans l’année qui suit, porté par la défiance envers les banques. La confiance envers la finance traditionnelle s’effondre littéralement. N’oublions pas que c’est à ce moment-là que certains commencent à songer à une finance décentralisée, ne dépendant d’aucun pouvoir politique et totalement étanche aux manipulations de marché. De cette volonté naîtra le Bitcoin, même si lui aussi est devenu depuis un actif de spéculation.

Enfin, cette période correspond aux premiers programmes massifs d’assouplissement monétaire de la part des banques centrales, un mouvement qui allait mener à l’aberration des taux d’intérêt négatifs quelques années plus tard.

Et au milieu de tout ça, l’or continue à grimper en ligne droite. Le métal jaune n’est plus une relique poussiéreuse, mais un véritable actif anticrise que les investisseurs commencent à envisager sérieusement en guise de couverture dans leurs portefeuilles.

2020–2025 : inflation, politiques monétaires et achats des banques centrales

Après près d’une décennie de stabilité tranquille mais rassurante, l’or redevient économiquement utile à l’occasion de la pandémie de Covid-19. Face aux turbulences des marchés financiers qui en savent plus à quel saint se vouer dans un nouveau monde qui cherche à se repolariser, l’or affiche sa solidité et dépasse à plusieurs reprises ses records historiques : 2020 d’abord, puis 2023, 2024 et 2025, comme le confirment les rapports du World Gold Council. Les banques centrales renforcent leurs réserves à un rythme jamais vu depuis les années 1960 (WGC, Central Bank Gold Demand 2023), entraînant une pression haussière structurelle durable.

L’inflation mondiale, alimentée par les ruptures logistiques, la guerre en Ukraine et la création monétaire massive, fait de l’or un outil de préservation du pouvoir d’achat.

Il faut dire qu’au même moment, et principalement à partir de 2022, les marchés actions subissent un choc relativement inédit avec la hausse brutale des taux associée à un ralentissement économique notable (que certains qualifieront un peu pompeusement “d’économie de guerre”), et une forte volatilité. Car les marchés n’ont plus vraiment de fil directeur, ils avancent un peu comme des poulets sans tête. Résultat, le S&P 500 enregistre une baisse annuelle d’environ –19 % et les autres places boursières suivent la cadence (le CAC 40 perdra 17% entre janvier et août 2022). Un nouveau trou d’air dont l’or ne profite pas tout de suite car beaucoup d’argent s’est volatilisé et qu’il faut combler les trous durant les mois qui suivent. Mais dès que les brèches sont colmatée, à partir de 2023, le cours de l’or s’envole pour ne plus redescendre.

L’or, un actif qui préserve : la clé de sa performance

Pourquoi l’or gagne-t-il sur le long terme ? Parce qu’il ne joue pas le même jeu que les actions. De crise en crise, l’écart se creuse. Sur vingt-cinq ans, les actions ont alterné avancées rapides et reculs sévères. L’or a avancé lentement mais sûrement, sans destruction de capital en période de choc.

De son côté, l’investisseur en actions reste fortement dépendant de la croissance économique, des bénéfices des entreprises et de la stabilité des politiques monétaires. Autant de facteurs qui ont été constamment perturbés entre 2000 et 2025, ce qui ne facilite pas la prise de décision et entame largement son appétit pour le risque. Oui, car pour placer son argent en bourse, on ne le dira jamais assez, il faut accepter une certaine dose de risque.

Le détenteur d’or, quant à lui, bénéficie de la dépréciation progressive des devises (et plus particulièrement le dollar), ce qui est plusieurs fois apparu lors des périodes “d’expansion monétaire” (la fameuse planche à billets des banquiers centraux). Mais l’épargnant en or a également profité de l’inflation puisqu’elle a directement influé sur la valeur des biens… et donc de son or en qualité de matière première. Les achats des banques centrales ont également considérablement soutenu les cours de l’or à la hausse, ce qui permet aux détenteurs de disposer d’un actif réellement refuge lors des crises ; actif qui ne sera pas multiplié artificiellement comme on le fait avec la monnaie fiduciaire puisque l’or est par nature une ressource rare et finie.

L’intérêt d’un actif robuste dans un portefeuille

Il ne s’agit pas d’opposer deux mondes ennemis, avec les actions d’un côté et l’or de l’autre. Mais force est de constater que ces vingt-cinq ans ont constitué un environnement extraordinairement favorable au métal. Les chiffres parlent d’eux-mêmes : l’or a créé plus de valeur et a servi de coussin de sécurité au moment où les investisseurs en avaient le plus besoin.

L’autre enseignement concerne la façon de détenir de l’or.

L’or papier (ETFs, certificats) représente une solution simple, c’est vrai, mais les frais annuels s’accumulent mécaniquement sur vingt-cinq ans, érodant la performance réelle. Le graphique présenté au début de cet article repose sur l’évolution du prix spot, sans prendre en compte les frais de détention de l’or papier. Pourtant, sur plusieurs décennies, l’écart peut devenir très important.

On comprend alors pourquoi de nombreux particuliers privilégient l’or physique alloué, conservé dans des coffres professionnels, avec propriété directe et frais maîtrisés.

C’est ce que propose Veracash avec la particularité de rendre cet or immédiatement liquide si besoin, par l’intermédiaire d’une carte Mastercard adossée au compte en métaux précieux. C’est le meilleur des deux mondes : profiter de la force de l’or sur le long terme, mais être capable de répondre à des besoins ponctuels immédiats sans complexité technique.

L’or a gagné la bataille de la résilience

Bref, ce dernier quart de siècle aura été tout sauf calme : crises boursières, krachs technologiques, effondrement bancaire, pandémie mondiale, inflation historique, tensions géopolitiques. Au milieu de tout cela, l’or n’a pas seulement résisté : il a prospéré. Mieux encore, il a surperformé par rapport à la Bourse, ce placement qu’on met systématiquement en avant quand il est question de rentabilité dans le temps.

Les marchés actions ont progressé, c’est vrai, mais l’or a fait bien plus que cela. Il a préservé le pouvoir d’achat, résisté aux crises, et permis de générer de la valeur sur une longue période quand tous les autres actifs étaient à la peine.

Alors qu’on le traitait de relique barbare il y a encore quelques années, l’or a prouvé qu’aujourd’hui, quand on est investisseur à horizon long et qu’on vise la robustesse plutôt que la spéculation, on peut difficilement ignorer un tel actif.