La question surgit après chaque mouvement brutal. Fin janvier 2026, le cours de l’or franchit pour la première fois le seuil des 5 600 dollars l’once, provoquant un emballement médiatique. Puis, en quelques séances, il chute de plus de 20 %, laissant les investisseurs sonnés. Les volumes explosent sur les ETF nord-américains, triplant en un mois. En Chine, les contrats à terme sur l’or bondissent de 72 % au-dessus de leur moyenne quinquennale. Le métal jaune, cette vieille relique monétaire, se serait-il transformé en terrain de jeu pour traders hyperactifs ? L’or, traditionnel refuge des périodes troublées, serait-il devenu un simple actif spéculatif comme les autres ?

À retenir

-

La volatilité de 2026 donne à l’or une apparence spéculative : volumes records, explosion des ETF et domination des produits dérivés amplifient les mouvements de court terme.

-

L’or “papier” domine les échanges, avec des centaines de milliards de dollars quotidiens en contrats et ETF, souvent déconnectés du métal physique.

-

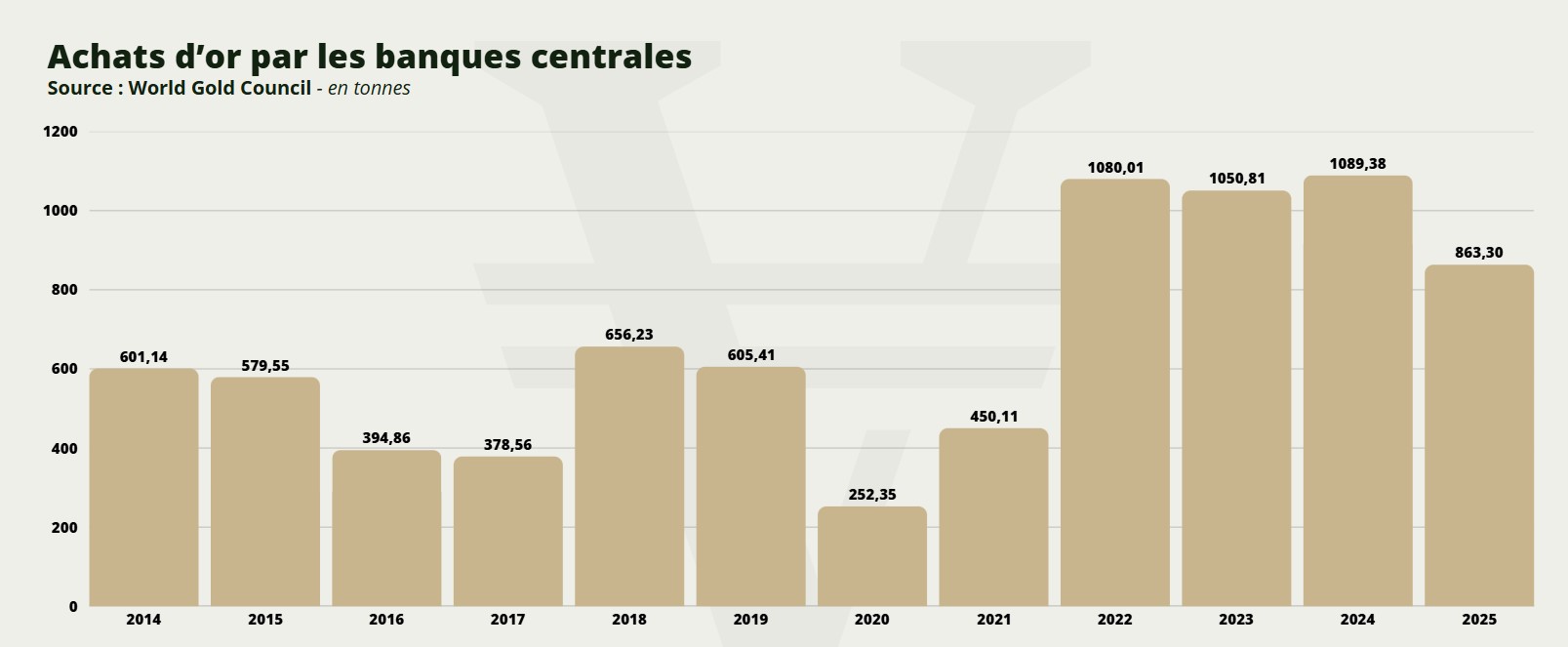

Les fondamentaux restent solides : retraits physiques élevés en Chine et achats massifs des banques centrales (plus de 860 tonnes en 2025).

-

L’or conserve son rôle de diversification grâce à sa faible corrélation avec actions et obligations.

-

Dualité structurelle : spéculatif en surface à court terme, préservateur de valeur sur le long terme.

La réponse mérite qu’on dépasse les apparences. Car si la volatilité récente peut donner l’illusion d’un marché emporté par la spéculation pure, la réalité est plus nuancée. Derrière les secousses de surface, les fondamentaux de long terme restent intacts. Comprendre cette dualité (spéculatif en surface, préservateur en profondeur) permet de saisir ce qui se joue vraiment sur le marché de l’or en ce début d’année 2026.

Disclaimer : cet article a une vocation pédagogique et ne remplace pas les conseils d’un professionnel qualifié.

Quand la volatilité fait les gros titres

Les chiffres parlent d’eux-mêmes. En janvier 2026, les volumes globaux de trading sur l’or atteignent 623 milliards de dollars par jour, selon le World Gold Council. Les dérivés (contrats à terme, options) montent à 320 milliards de dollars quotidiens, soit une hausse de 73 % en un mois. Les ETF or, ces fonds qui répliquent le cours du métal sans détention physique, voient leurs volumes grimper à 23 milliards de dollars par jour, soit un bond de 160 %.

Derrière ces chiffres agrégés, une géographie se dessine. L’explosion vient d’abord des ETF nord-américains, qui triplent leur activité. Mais l’Asie, et particulièrement la Chine, monte aussi en puissance. Les ETF or chinois enregistrent 44 milliards de RMB d’entrées en janvier (environ 6,2 milliards de dollars), portant les encours à un record historique de 286 tonnes. Sur la Shanghai Futures Exchange, les contrats or atteignent une moyenne de 456 tonnes par jour en janvier, en hausse de 17 % sur un mois.

Tout cela, sur fond de mouvements de prix spectaculaires. Le 29 janvier, l’once atteint 5 598 dollars, un sommet jamais vu. Puis la correction commence. En quelques jours, le métal perd plusieurs centaines de dollars, effaçant des semaines de gains. Le 3 février, l’or rebondit brutalement de 6 % pour repasser au-dessus de 5 000 dollars. Mi-février, il oscille autour de 5 000-5 020 dollars, soit encore 16 % au-dessus de son niveau de début janvier.

Ces montagnes russes attirent forcément les spéculateurs. Quand un actif peut gagner ou perdre 10 % en une semaine, il devient un terrain de chasse pour ceux qui cherchent des gains rapides. Les algorithmes s’en mêlent, amplifiant les mouvements. Le FOMO (fear of missing out, cette peur de rater le train) pousse certains investisseurs à acheter au plus haut, juste avant la chute. D’autres, au contraire, vendent à la première secousse, transformant la correction en krach.

Les marqueurs de la spéculation

Un actif devient spéculatif lorsqu’il remplit certains critères.

Premier critère : l’absence de rendement intrinsèque. L’or ne verse pas de dividendes, ne génère pas de loyers, ne produit aucun flux de trésorerie. Il ne rapporte rien tant qu’on ne le vend pas. C’est une différence fondamentale avec une action ou un immeuble. Dans cette logique, détenir de l’or revient à parier uniquement sur l’évolution de son prix.

Deuxième critère : la volatilité extrême. Or, sur ce point, l’or coche clairement la case en ce début 2026. Les secousses intrajournalières deviennent violentes. Les variations de plusieurs pourcents en une séance, autrefois rares, se multiplient. Les traders à court terme y voient une aubaine. Chaque mouvement devient une opportunité de profit… ou de perte.

Troisième critère : la domination de l’or « papier » sur l’or physique. Les 320 milliards de dollars quotidiens de dérivés écrasent largement les flux de métal réel. Sur le COMEX new-yorkais, chaque once d’or physique disponible en livraison est théoriquement réclamée par des dizaines de contrats. La majorité des transactions se règle en cash, sans mouvement de métal. L’or devient alors un support de paris financiers déconnecté de toute logique patrimoniale.

Quatrième critère : l’emballement collectif. Quand des millions d’investisseurs particuliers se précipitent simultanément sur un actif, portés par la peur de rater l’opportunité, on entre dans une dynamique spéculative. Les réseaux sociaux amplifient le phénomène. L’entrée des Asiatiques, historiquement attachés à l’or physique, dans le segment des ETF et des futures peut être interprétée comme un signe d’emballement. La Chine, qui privilégiait traditionnellement les lingots et les bijoux, achète désormais massivement de l’or papier.

En surface, tous les ingrédients sont réunis pour qualifier l’or d’actif spéculatif. La volatilité attire les capitaux à court terme. Les volumes explosent. Les produits dérivés dominent. L’or papier se multiplie. Faut-il en conclure que le métal jaune a changé de nature ?

Les fondamentaux qui résistent

Pas si vite. Car sous la surface agitée, une autre réalité persiste. La demande physique reste robuste. En janvier 2026, la Chine retire 126 tonnes d’or de la Shanghai Gold Exchange, soit 11 tonnes de plus qu’en décembre. Ces retraits témoignent d’une demande concrète, de métal qui sort des entrepôts pour rejoindre des coffres, des bijoux, des réserves. Ce n’est pas du trading pur.

Les banques centrales, elles, continuent d’acheter. En 2025, elles ont acquis net plus de 863 tonnes d’or, poursuivant une tendance amorcée en 2010. Ces achats massifs, notamment par la Chine, la Russie, la Turquie, l’Inde, ne relèvent pas de la spéculation à court terme. Ils s’inscrivent dans une stratégie de diversification des réserves, de protection contre la dévaluation des monnaies fiduciaires, de réduction de la dépendance au dollar. Quand une banque centrale achète de l’or, elle ne cherche pas à le revendre trois mois plus tard avec une plus-value. Elle l’immobilise pour des décennies.

Cette demande structurelle ne faiblit pas. Malgré le krach de début février, les ETF chinois ne voient pas de sorties massives. Les encours restent à des niveaux records. Cela suggère que les investisseurs asiatiques, même ceux qui passent par l’or papier, adoptent une logique d’allocation patrimoniale de long terme plutôt qu’un comportement de traders hyperactifs.

L’histoire longue de l’or joue aussi. Depuis 1971, année de la rupture définitive entre le dollar et l’or, le métal jaune a maintenu son pouvoir d’achat face à l’inflation et à la dévaluation des monnaies. Une once d’or achetée en 1971 permettait d’acquérir environ 1 mètre carré dans une grande ville occidentale (en dehors des capitales). Aujourd’hui, avec l’or à 5 000 dollars, elle permet toujours d’acheter à peu près la même surface. Le dollar, l’euro, le franc, eux, ont perdu plus de 97 % de leur pouvoir d’achat sur la même période.

Cette stabilité de long terme contraste violemment avec la volatilité de court terme. C’est précisément cette dualité qui définit l’or en 2026 : agité sur les écrans de trading, stable dans les bilans patrimoniaux.

Le rôle de diversification dans un monde fracturé

L’or conserve également sa fonction de diversification. Sa corrélation avec les actions et les obligations reste faible. Sur dix ans, le bêta de l’or par rapport aux indices boursiers tourne autour de 0,3. Autrement dit, quand les marchés actions montent ou descendent de 10 %, l’or bouge en moyenne de 3 % seulement, et souvent dans une direction différente.

Cette décorrélation fait de l’or un outil de construction de portefeuille efficace, même en période de forte volatilité. Quand les actions technologiques américaines vacillent sous le poids d’une possible bulle spéculative autour de l’intelligence artificielle, l’or peut jouer un rôle d’amortisseur. Quand les obligations souveraines perdent de l’attrait face à des dettes publiques jugées insoutenables, l’or offre une alternative.

Le contexte géopolitique de 2026 renforce cette logique. Les tensions persistent en Ukraine et au Moyen-Orient. Les négociations nucléaires avec l’Iran reprennent dans un climat d’incertitude. Le retour de Donald Trump à la Maison-Blanche entretient un climat d’imprévisibilité politique. Les annonces successives, souvent contradictoires, alimentent l’aversion au risque des investisseurs. Dans ce contexte, l’or retrouve pleinement son statut de valeur refuge.

Ce rôle anti-système, quasi anthropologique, ne disparaît pas avec l’arrivée de traders algorithmiques ou d’investisseurs asiatiques sur les ETF. Il coexiste avec eux. Le marché de l’or en 2026 est stratifié : en surface, des flux spéculatifs massifs ; en profondeur, une demande structurelle solide portée par des acteurs qui cherchent la préservation, et non la performance rapide.

En savoir plus : Diversifiez et sécurisez votre patrimoine grâce à l’or

Deux marchés, un seul métal

Cette stratification n’est pas nouvelle. L’or a toujours eu deux visages. Il y a l’or des traders, celui qui s’échange sur les écrans en millisecondes, celui dont le prix fluctue au gré des annonces de la Réserve fédérale ou des tweets présidentiels. Et il y a l’or des épargnants, celui qu’on achète en pièces ou en lingots, qu’on range dans un coffre, qu’on transmet à ses enfants.

Ce qui change en 2026, c’est l’intensité des flux spéculatifs et leur visibilité médiatique. Les volumes d’ETF battent des records. Les Asiatiques, traditionnellement ancrés dans le physique, découvrent la facilité de l’or papier. Les algorithmes amplifient chaque mouvement. Résultat : la volatilité explose, créant l’illusion que l’or est devenu un pur actif de casino.

Mais cette illusion ne résiste pas à l’analyse des données. Les banques centrales achètent toujours. Les retraits physiques en Chine augmentent. Les flux entrants dans les ETF chinois ne sortent pas lors des corrections. Les grandes banques, Goldman Sachs, JP Morgan, Deutsche Bank, UBS, maintiennent des prévisions haussières pour 2026, tablant sur une fourchette entre 5 000 et 6 300 dollars l’once. Aucune grande institution ne prévoit d’effondrement. Le consensus parle de « consolidation à un niveau élevé », pas de bulle qui éclate.

Cette confiance institutionnelle ne s’explique pas par de la spéculation pure. Elle s’appuie sur des fondamentaux : taux réels qui restent bas malgré une normalisation monétaire partielle, inflation structurelle, endettement massif des États, fragmentation du système monétaire international, tensions géopolitiques persistantes. Tous ces facteurs ne sont pas conjoncturels. Ils structurent le paysage économique et financier pour les années à venir.

Bon à savoir : Investir comporte des risques. Assurez-vous, avec l’aide d’un professionnel, que les placements envisagés correspondent à votre profil d’investisseur et à vos objectifs.

Spéculatif en surface, préservateur en profondeur

Alors, l’or est-il devenu spéculatif ? La réponse dépend de l’échelle de temps et de l’angle d’observation. À court terme, sur une fenêtre de quelques semaines ou quelques mois, l’or ressemble effectivement à un actif spéculatif. Les mouvements de prix sont violents, les volumes explosent, les traders à court terme dominent l’actualité. Acheter de l’or aujourd’hui pour le revendre dans trois mois relève clairement du pari spéculatif.

Mais à moyen et long terme, l’or reste ce qu’il a toujours été : un actif de préservation, une assurance contre les dysfonctionnements monétaires et géopolitiques, un outil de diversification patrimoniale. Les banques centrales n’achètent pas 1 000 tonnes par an pour spéculer. Les épargnants asiatiques qui accumulent de l’or physique ne cherchent pas à battre le marché. Ils cherchent à protéger leur patrimoine dans un monde incertain.

La volatilité actuelle ne change pas cette nature profonde. Elle la rend simplement plus visible, plus bruyante. Elle attire des acteurs nouveaux, des flux massifs, des technologies d’échange ultrarapides. Mais elle n’efface pas les fondamentaux. L’or peut sembler spéculatif quand on regarde les graphiques intrajournaliers. Il redevient préservateur quand on élargit l’horizon à dix ou vingt ans.

Cette dualité n’est pas un défaut. C’est une caractéristique structurelle de l’or moderne. Le métal jaune est assez liquide pour permettre aux traders de jouer les variations de court terme, et assez rare pour conserver sa valeur sur le très long terme. Il est assez réactif pour refléter les tensions immédiates, et assez stable pour résister aux décennies.

En ce mois de février 2026, alors que l’or oscille autour de 5 000 dollars après un mois de montagnes russes, la question n’est donc pas de savoir si l’or est devenu spéculatif. La vraie question est : quel or regardez-vous ? Celui des traders ou celui des banques centrales ? Celui des écrans de trading ou celui des coffres-forts ? Celui des algorithmes ou celui des siècles ? Les deux coexistent, dans le même métal, au même moment. Et c’est précisément cette coexistence qui fait de l’or un actif unique, à la fois miroir des passions humaines et refuge contre leurs excès.