Principaux indicateurs américains (valeurs arrêtées au 16/05/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4.5%

- 229 000 inscriptions hebdomadaires au chômage, stable

- Inflation américaine sur 12 mois : 2.3 % en très légère baisse ↘︎

- Confiance des consommateurs US (indice Michigan) : 50.8 en nette baisse ↘︎

- Valeur du Dow Jones : 42654 en forte hausse ↗︎

- Valeur du S&P 500 : 5958 en forte hausse ↗︎

Principaux indicateurs européens (valeurs arrêtées au 16/05/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.40 %

- Taux d’inflation moyen pour la zone euro : 2.2 %

- Taux de chômage pour la zone euro : 6.2 %

- Confiance des consommateurs et des entreprises zone euro : -16.7

- Production industrielle de la zone euro : 3.6 % en forte hausse ↗︎

- EUR/USD : 1.1164 en repli ↘︎

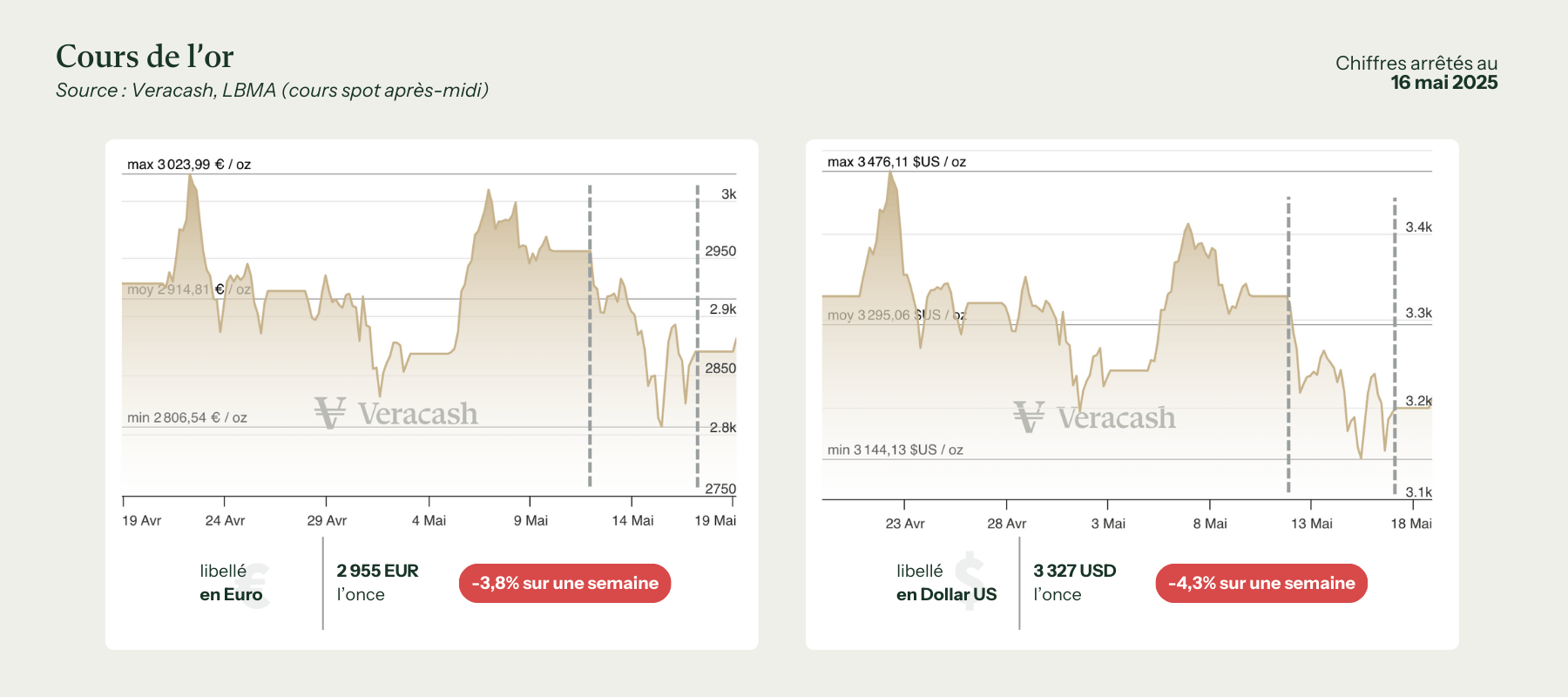

Évolution du cours de l’or

Après plusieurs semaines de forte volatilité et de poussées haussières alimentées par les tensions géopolitiques et les incertitudes macroéconomiques, le cours de l’or en euros a entamé une phase de repli marqué entre le 12 et le 17 mai 2025.

D’un point haut à 2 955,86 € l’once le lundi matin à un point bas à 2 795,12 € l’once le jeudi 15, l’once d’or a perdu plus de 160 €, soit une baisse de près de 5,5 % en quatre jours, avant un sérieux rebond technique en fin de semaine.

Ces différents retournements de tendance s’expliquent par un faisceau de facteurs économiques, monétaires, géopolitiques et techniques.

Retour de l’appétit pour le risque

Le principal moteur de cette correction a été le retour progressif de l’appétit pour les actifs risqués sur les marchés financiers. La volte-face de Donald Trump sur la question des droits de douane, après des semaines de tension autour de la guerre commerciale sino-américaine, a redonné confiance aux investisseurs. Washington a annoncé une trêve tarifaire de 90 jours avec Pékin, assortie d’un accord partiel visant à réduire certains droits à l’importation. Cette détente a immédiatement allégé l’aversion au risque, affaiblissant le rôle de l’or comme actif refuge.

Dans le même temps, les principaux indices boursiers américains ont retrouvé des couleurs, à l’image du S&P 500 et du Nasdaq, qui ont effacé l’essentiel de leurs pertes de début d’année. Idem du côté des marchés asiatiques, soutenus par les bons résultats des valeurs technologiques chinoises.

Finalement, à Londres comme à New York, les investisseurs se sont quelque peu désengagés de l’or en faveur des actions.

Hausse des taux réels et attentes monétaires

Sur le plan monétaire, l’or a également souffert du relèvement des rendements obligataires. Aux États-Unis, malgré la publication d’un indice des prix à la consommation légèrement inférieur aux attentes pour avril, les taux d’intérêt réels ont continué de grimper. Le taux réel des Fed Funds (corrigé de l’inflation) a atteint 1,55 %, son plus haut niveau depuis sept mois, et les rendements du Trésor à 10 ans ont culminé à 4,45 % (source: https://www.bea.gov/).

Cette remontée des taux a renforcé le coût d’opportunité de détention de l’or, un actif non productif de revenus, et a pesé sur les positions longues des investisseurs institutionnels. Les paris sur une baisse imminente des taux par la Fed, autrefois attendue pour juin, sont désormais reportés à septembre, ce qui prolonge la pression baissière sur le métal jaune.

En zone euro, les publications macroéconomiques favorables – notamment la hausse inattendue de la production industrielle allemande et la progression du nombre de créations d’entreprises en France – ont soutenu l’euro face au dollar, ajoutant une pression supplémentaire sur le cours de l’or libellé en euros. Enfin, le raffermissement de la monnaie unique face au dollar à partir du 13 mai a accentué mécaniquement la baisse du prix de l’or pour les investisseurs européens.

Pressions baissières en Asie

En Asie, les signaux ont été contrastés. Le marché chinois de l’or, particulièrement influent ces derniers mois, a montré des signes d’essoufflement. À Shanghai, le prix du lingot en yuans a reculé à 758 ¥/g, soit une baisse de 8,6 % par rapport au sommet de fin avril. Cette chute est intervenue dans un contexte de reprise des marchés actions chinois et de mise en garde des autorités contre la spéculation excessive sur l’or. Le message des régulateurs semble avoir été entendu, et les volumes échangés se sont normalisés.

Au Vietnam, en revanche, les prix de l’or ont oscillé fortement : après un plongeon brutal à 119 millions VND le 12 mai, les prix ont bondi à des niveaux record trois jours plus tard (jusqu’à 121 millions VND/tael), soulignant l’extrême nervosité du marché local. Cette volatilité témoigne de la sensibilité des marchés asiatiques aux signaux internationaux, mais n’a pas suffi à inverser la tendance baissière globale.

Prises de bénéfices et contexte géopolitique apaisé

Sur le plan technique, la baisse de cette semaine apparaît également comme un ajustement après les records atteints fin avril et début mai. Le métal jaune a connu une performance exceptionnelle depuis le début de l’année, avec une envolée de plus de 25 % en dollars et près de 30 % en euros. La correction observée depuis le 7 mai s’inscrit donc dans un processus de prise de bénéfices assez classique, accentué par les signaux de détente géopolitique et le retour des flux vers les actions.

Enfin, le climat géopolitique a été marqué par une relative accalmie. La visite de Donald Trump au Moyen-Orient et ses appels à la normalisation diplomatique (notamment avec Israël) ont contribué à détendre les tensions dans la région. Les tractations pour un cessez-le-feu temporaire en Ukraine et l’arrêt des hostilités entre l’Inde et le Pakistan – malgré quelques heurts isolés – ont également apaisé les inquiétudes sécuritaires qui avaient soutenu la flambée de l’or ces dernières semaines.