Offrir une pièce d’or au Nouvel An, pour une naissance ou à la Saint Nicolas : un simple cadeau ? Oui, tant que la valeur reste raisonnable et qu’il y a une occasion à célébrer. Dans ce cas, la fiscalité belge considère qu’il s’agit d’un don d’usage, exonéré d’impôt. Mais attention si les conditions ne sont pas réunies : dans le cas d’une donation, les règles changent. Comment offrir de l’or au titre du don d’usage en Belgique ? Veracash fait le point.

Disclaimer : cet article a une vocation pédagogique et ne remplace pas les conseils d’un professionnel qualifié.

L’essentiel

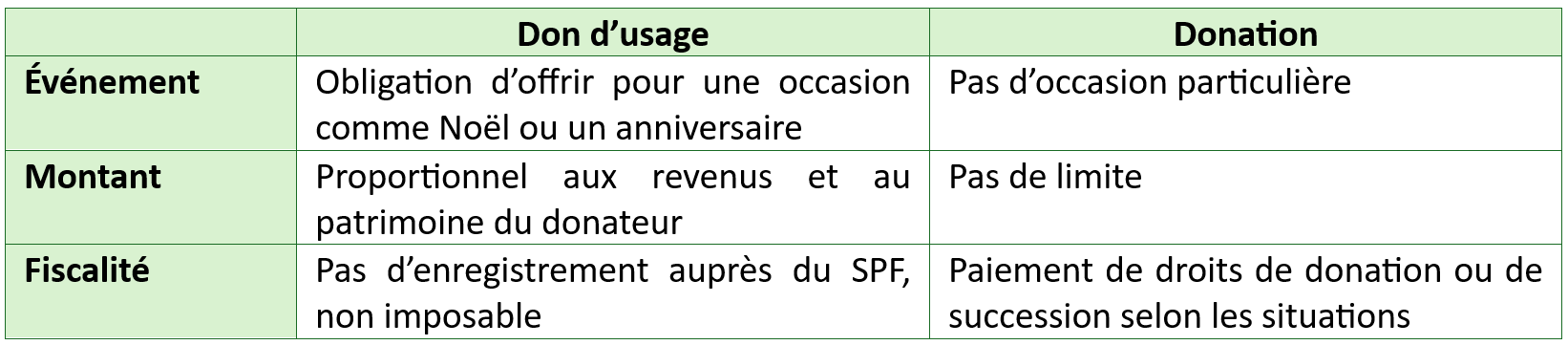

- En Belgique, le don d’usage est à bien distinguer des donations. Celles-ci peuvent donner lieu au paiement de droits de donation ou de succession.

- Deux conditions pour un don d’usage : offrir un cadeau lors d’une occasion particulière, et d’une valeur raisonnable par rapport aux revenus du donateur.

- Offrir une pièce d’or à ses enfants ou petits-enfants pour les étrennes du 1er janvier ou pour célébrer un anniversaire peut donc tout à fait être considéré comme un don d’usage en Belgique.

Rappel : qu’est-ce qu’un don d’usage ?

Le don d’usage correspond tout simplement à un cadeau. C’est d’ailleurs pour cette raison que l’on parle aussi de présent d’usage (les mêmes termes sont utilisés en France). Une pièce d’or, une somme d’argent, des bijoux ou tout autre objet : a priori, rien ne remet en cause le caractère de cadeau ! C’est lorsque les sommes deviennent importantes et/ou inhabituelles que l’administration fiscale ou la justice peuvent tiquer.

Comment offrir de l’or en Belgique au titre du don d’usage ?

Offrir des pièces d’or en Belgique au titre du don ou présent d’usage, c’est possible. Encore faut-il rester prudent et respecter certaines conditions pour éviter les mauvaises surprises.

Une occasion particulière

Les étrennes du 1er janvier, la Saint-Nicolas, un anniversaire, une naissance ou une remise de diplôme : de nombreux événements peuvent se prêter à un présent d’usage en or, sous forme de pièces notamment. L’occasion particulière est la première case à cocher pour qu’un cadeau reste un simple cadeau, exonéré de taxe. Et pour la justifier, il peut être pertinent d’en garder une trace en donnant une carte de vœux ou d’anniversaire au donataire, en accompagnement de la pièce.

Un montant raisonnable

La valeur du cadeau est l’autre condition retenue pour qualifier un don d’usage en Belgique : elle doit rester modeste, ou en tout cas proportionnelle à la situation financière du donateur. La règle générale, selon plusieurs sites de spécialistes belges, retient 1 % des revenus et du patrimoine total par an comme limite raisonnable. Les pièces d’or peuvent donc tout à fait entrer dans ce cadre, malgré les primes et la hausse du cours de l’or.

Les habitudes du donateur

Un troisième critère peut aussi jouer sur l’interprétation d’un don en Belgique : le caractère habituel des cadeaux. En mars 2022, la Cour d’appel de Gand requalifiait plusieurs sommes d’argent en donations, à l’origine offertes comme cadeaux. Une femme avait en effet « offert » 5 000 euros à ses enfants et 2 500 euros par à ses beaux-enfants chaque année pour le Nouvel An, pendant les trois années qui ont précédé son décès. Ces sommes importantes ont été considérées comme inhabituelles (y compris au regard des revenus de la défunte) par la justice, et un accroissement d’impôt de 20 % a été appliqué pour omission de déclaration. Dans le contexte des métaux précieux, il vaut mieux éviter de tenter de transmettre des lingots ou d’importantes quantités d’or en les faisant passer pour des cadeaux : l’administration risquerait de les requalifier en donations.

Bon à savoir : il est possible d’acheter, de vendre et même d’envoyer de l’or grâce à Veracash en Belgique ! Par ici pour en savoir plus.

Don d’usage ou donation : que dit la fiscalité en Belgique ?

Le don d’usage en Belgique est exonéré d’impôt et de taxe

En Belgique, le principe de don d’usage n’a pas de définition légale stricte. En France non plus d’ailleurs, même si le présent d’usage apparaît dans l’article 852 Code civil. Mais au regard de l’administration fiscale belge, il est tout aussi important de distinguer un don d’usage d’une donation. Un cadeau offert lors d’une occasion particulière, et de valeur proportionnelle aux revenus et au patrimoine du donateur, n’a pas besoin d’être déclaré. Il est exonéré d’impôt, comme en France. À noter aussi qu’aucun montant limite n’est fixé par la loi. C’est généralement l’administration ou la justice qui tranche si besoin, au cas par cas, avec la jurisprudence.

Faire une donation de son vivant en Belgique : autre principe et autres règles

Dans le cas d’une donation, la fiscalité n’est plus la même : il y a des formalités à accomplir, et il peut y avoir des droits de donation ou de succession à payer. Pour une donation de biens meubles (don d’argent ou de bijoux pour des montants importants par exemple), il est possible de procéder de plusieurs manières.

Une donation par acte notarié

Une donation avec l’intervention d’un notaire (avec acte notarié) doit être enregistrée auprès du Service Public Fédéral (SPF) Finances. Des droits de donation sont ensuite perçus : par le SPF pour les Régions Bruxelles-capitale et wallonne, ou directement par la Région flamande.

Un don manuel ou bancaire

L’enregistrement d’un don de la main à la main ou par virement bancaire n’est pas obligatoire. Et sans enregistrement, pas de droit de donation à régler. Mais attention : les choses changent en cas de décès du donateur au cours de la « période suspecte » définie par l’administration. Ainsi, des droits de succession sont dus :

- Si le décès survient dans un délai de 5 ans après la donation ;

- Ou dans un délai de 3 ans pour les donations non enregistrées faites avant le 1er janvier 2022 en Région wallonne, avant le 1er janvier 2025 en Région flamande ou avant le 1er janvier 2026 en Région de Bruxelles-Capitale.

À noter aussi que les droits de succession sont souvent bien plus élevés que les droits de donation !

Quelles sont les conséquences si un cadeau est requalifié en donation ?

Faute de loi claire en Belgique, la frontière est parfois mince entre un présent d’usage et une donation. Alors, en cas de conflit, la justice peut trancher et requalifier un cadeau en donation. Il faut ensuite régler des droits de donation, ou de succession selon la situation.

Don ou présent d’usage en Belgique : tableau récapitulatif

Questions et réponses sur le don d’usage en Belgique

Quel montant peut-on donner sans déclaration en Belgique ?

En Belgique, il n’y a pas de montant limite pour donner une somme d’argent sans déclaration aux impôts. Il faut cependant que la valeur du cadeau reste proportionnelle aux revenus et au patrimoine du donateur : jusqu’à 1 % par an en règle générale, selon la jurisprudence.

Comment justifier un don d’usage ?

En Belgique – comme en France d’ailleurs – il n’est pas obligatoire de fournir un document spécifique pour justifier un don d’usage. Mais il peut être judicieux d’accompagner un cadeau d’une carte ! La date peut aussi faire foi, sauf si la valeur des cadeaux parait déraisonnable ou inhabituelle au regard du donateur.

Bibliographie

- Article 852 du Code civil français

- Faire enregistrer une donation(site du Service Public Fédéral Finances)

- Transmission : quelle fiscalité en France et en Belgique ? (blog Veracash)

- Taxe sur la succession – Présomption légale de l’article 2.7.1.0.5 du CFF – Donation – Cadeaux