À partir de 2026, les Plans épargne logement (PEL) de plus de 15 ans seront automatiquement transformés en comptes sur livret ordinaires, faisant du même coup perdre des milliards d’euros de pouvoir d’achat aux épargnants concernés.

Ce qu’il faut retenir

- À partir de 2026, tous les PEL de plus de 15 ans seront automatiquement transformés en comptes sur livret, avec un rendement divisé par trois.

- Des milliards d’euros d’épargne vont ainsi perdre de la valeur réelle sous l’effet combiné des taux faibles et de l’inflation.

- L’or ne verse pas de revenu, mais il conserve — et souvent augmente — sa valeur dans le temps : +8,6 % de plus-value moyenne annuelle depuis 2000.

- Adossé à des solutions modernes comme Veracash, il devient un actif à la fois tangible, liquide et sécurisé.

- Face à la dévalorisation silencieuse de l’épargne bancaire, l’or permet de reprendre la main sur son patrimoine et son pouvoir d’achat.

Derrière cette mesure passée presque inaperçue, se cache un changement profond pour des millions d’épargnants français. Car ce basculement, prévu dès la loi de finances 2011, signe la fin d’un produit d’épargne qui garantissait à la fois stabilité et rendement. Et avec des taux réels redevenus négatifs, cette transition risque de coûter cher. Parmi les réponses que l’on peut apporter, l’or constitue une alternative intéressante.

Une mesure passée inaperçue

En 2011, dans le cadre de la loi de finances, l’État introduisait discrètement une disposition passée presque inaperçue : tout PEL ouvert après le 1er mars 2011 devrait être automatiquement clos après 15 ans. Bien évidemment, à cette échéance, les sommes épargnées ne seront pas perdues, mais simplement converties d’office en compte sur livret (CSL), un produit bancaire standard, faiblement rémunéré et fiscalisé.

Cette mesure, inscrite à l’article 84 de la loi de finances pour 2011, visait à rationaliser la durée de vie des PEL et à éviter la constitution de “poches” d’épargne peu dynamiques dans les bilans bancaires. Mais, à l’époque, peu d’épargnants avaient mesuré la portée de cette décision. Quinze ans plus tard, l’échéance arrive à grands pas : tous les PEL ouverts après mars 2011 arriveront à leur terme à partir de 2026. Cela concerne pas moins de 3,2 millions de plans clôturés automatiquement entre 2026 et 2030.

Des milliards d’euros concernés

Selon la Banque de France, les PEL représentaient fin 2024 près de 270 milliards d’euros d’encours. Même si tous ne sont pas concernés, une part significative, estimée à plusieurs dizaines de milliards, devra être transférée vers des comptes sur livret à la mi-2026.

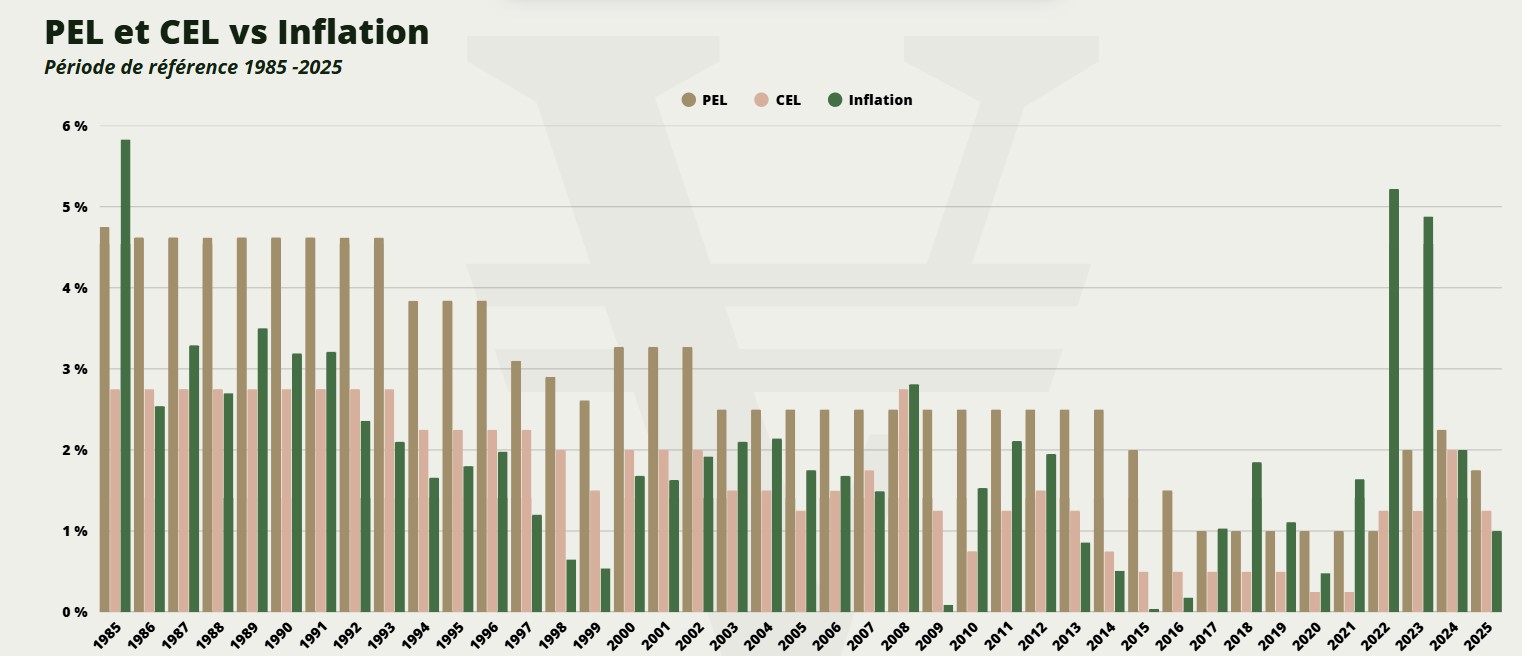

Or, la différence de rendement entre ces produits est abyssale. Là où un ancien PEL pouvait offrir entre 2,5 % et 4 % garantis, un CSL rapporte aujourd’hui moins de 1 % brut (0,50% à La Banque Postale et au Crédit Agricole par exemple, ou encore 0,45% au LCL), fiscalité comprise. Ce glissement forcé entraînera donc une perte de revenus significative pour des millions de ménages, d’autant plus que l’inflation reste supérieure aux rendements de l’épargne réglementée.

Une échéance lourde de conséquences

Certains pourraient penser que la fermeture automatique des PEL n’est qu’une question technique. Or, c’est surtout un changement profond de la nature même de l’épargne concernée.

- Le PEL était un produit d’épargne programmé, à horizon long, assorti d’un taux garanti et d’une logique de projet (accès à la propriété, épargne sécurisée).

- Le CSL est uniquement un produit de liquidité, sans avantage fiscal, sans taux fixe et sans horizon. Une sorte de Livret A dégradé, avec un rendement moindre et fiscalisé.

Autrement dit, en 2026, une part importante de l’épargne des Français va mécaniquement se “dévaloriser”. Et ce mouvement s’opérera dans un contexte où le rendement réel de l’épargne bancaire est déjà négatif depuis plusieurs années.

Une atteinte au pouvoir d’achat des épargnants

En effet, la conversion des PEL en comptes sur livret constitue une dégradation du pouvoir d’achat des épargnants.

Un écart de rendement spectaculaire

Prenons un exemple concret :

- Un épargnant dispose de 50 000 € sur un PEL ouvert en 2011 au taux de 3 %.

- Son plan arrive à échéance en mars 2026 : il rapportait jusqu’ici 1 500 € d’intérêts annuels.

- Converti automatiquement en CSL rémunéré à 0,5 % brut, le même capital ne produira plus que 250 € par an.

En cinq ans, la perte cumulée atteint 6250 € ! Et ça, sans même intégrer l’inflation.

Des taux réels durablement négatifs

Depuis un an, la France connaît un taux d’inflation moyen de 1,1 %, tandis que les produits d’épargne comme le CSL plafonnent à 0,5 %. Résultat, chaque euro épargné sur ce genre de livret bancaire perd environ 0,6 %. Et par rapport à ce qu’il rapportait sur un PEL à 3%, on en est à une perte de 2,4 % de pouvoir d’achat par an.

Sur une décennie, cela équivaut à une perte de près de 27 % de valeur réelle. Autrement dit, 100 € présent aujourd’hui sur un PEL ouvert en 2011 n’en vaudront plus que 73 en pouvoir d’achat futur.

Une confiance fragilisée

Ce décalage nourrit une désillusion croissante vis-à-vis de l’épargne traditionnelle. Le “petit épargnant prudent”, celui qui évite la Bourse et les placements risqués, se retrouve une fois de plus pris au piège entre fiscalité, inflation et taux dérisoires.

Les banques, quant à elles, profitent du recyclage des PEL vers des produits moins coûteux en termes de marge. Une aubaine pour le secteur, mais une mauvaise nouvelle pour les épargnants.

Comparatif : que deviennent 50 000 € sur 10 ans selon le placement choisi ?

Attention : l’or ne verse aucun revenu régulier. Sa performance se mesure uniquement à la plus-value potentielle à la revente, qui compense et dépasse largement l’érosion monétaire.

En revanche, un livret ou un PEL “converti” produit un revenu annuel faible, souvent inférieur à l’inflation. Donc une perte silencieuse de pouvoir d’achat.

L’or, une réponse naturelle à la perte de rendement des PEL

La disparition programmée des PEL de plus de 15 ans symbolise la fin d’une époque : celle où l’épargne réglementée suffisait à préserver le capital. Depuis plusieurs années, l’inflation, la fiscalité et la baisse structurelle des taux ont bouleversé ce modèle. Dans ce contexte, l’or retrouve sa fonction première : protéger le pouvoir d’achat dans la durée.

Un actif tangible et universel

Contrairement aux placements financiers, l’or n’est pas une promesse, c’est une valeur réelle. Une once d’or n’a pas besoin d’un contrat, d’un taux directeur ni d’un intermédiaire bancaire pour exister.

Sa valeur repose sur des lois physiques (rareté, demande mondiale, reconnaissance universelle) ainsi que sur une constante historique : un gramme d’or a toujours permis d’acheter quelque chose d’essentiel, quelle que soit l’époque ou la monnaie en circulation.

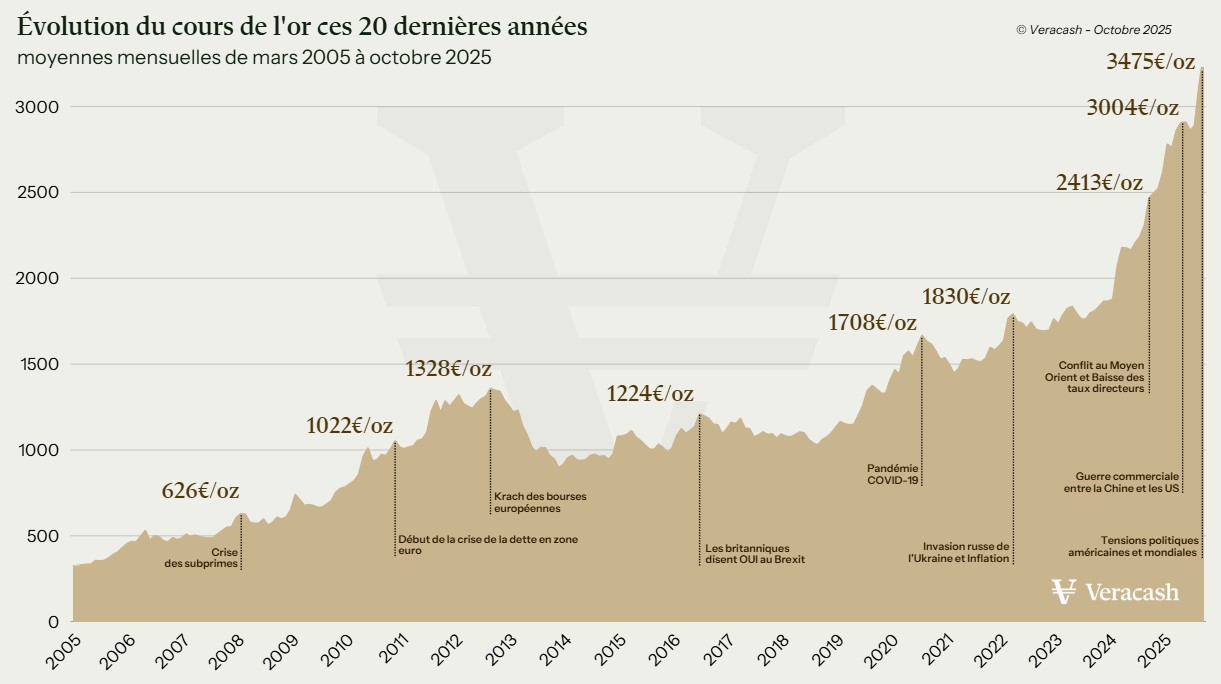

En 2000, l’once d’or valait environ 300 €. Aujourd’hui, en octobre 2025, elle approche les 3500 €. Cette multiplication par douze en un quart de siècle ne traduit pas seulement une appréciation du métal, mais surtout une dépréciation massive des monnaies fiduciaires.

Une progression régulière, mais pas un rendement

On confond souvent rendement et plus-value. L’or ne rapporte rien tant qu’il n’est pas revendu, et c’est précisément ce qui en fait un actif singulier : il ne dépend d’aucun taux, d’aucune banque, d’aucun débiteur. Pourtant, sur la durée, les chiffres parlent d’eux-mêmes :

Selon une étude publiée récemment, l’or a enregistré une progression annuelle moyenne de 8,6 % depuis 2000. Une performance qui surpasse non seulement celle des livrets, mais aussi celle de la plupart des placements “sécurisés”.

Autrement dit, ce n’est pas un revenu, mais une réévaluation du capital, une manière de conserver la valeur d’aujourd’hui pour demain, sans dépendre des politiques monétaires.

L’assurance contre l’inflation et les crises

L’histoire le confirme : à chaque grande crise, l’or s’apprécie.

- En 2008, pendant la crise des subprimes, le cours de l’or a bondi de 20 % en six mois.

- En 2020, en pleine pandémie, il a battu tous ses records historiques.

En 2024-2025, dans un contexte d’inflation persistante et d’incertitudes géopolitiques, il a de nouveau progressé de plus de 45 % (soit 1000 euros de plus par once)

Cette résilience n’est pas due au hasard. Quand la confiance s’effrite dans les monnaies ou dans les institutions financières, l’or devient le refuge naturel de la valeur. Il ne s’agit pas d’un pari spéculatif, mais d’une forme d’assurance patrimoniale : une couverture contre l’imprévisible.

Repenser son épargne face à un monde incertain

L’érosion silencieuse des PEL marque une prise de conscience : même l’épargne dite “sûre” n’est plus à l’abri. Les taux réels négatifs sapent peu à peu la valeur de l’argent, tandis que les crises bancaires et les dérèglements monétaires rappellent la fragilité du système. Dans ce contexte, convertir une partie de son capital en valeur tangible n’est plus un réflexe marginal, mais une stratégie de bon sens.

Comment transformer un ancien PEL en réserve de valeur réelle

La clôture automatique d’un PEL ne signifie pas qu’il faille laisser cet argent s’endormir sur un compte à 1 %. Il existe des moyens concrets de lui redonner un rôle actif dans la protection du patrimoine, notamment à travers l’or physique d’investissement.

Acheter de l’or physique : simplicité et contrôle

L’achat d’or peut prendre plusieurs formes : lingots, lingotins, pièces d’investissement (Napoléon, Krugerrand, Maple Leaf…). Ces supports présentent l’avantage d’un contrôle direct : vous détenez votre actif, sans dépendre d’un tiers. Mais cela implique aussi des contraintes : stockage sécurisé, assurance, revente. D’où l’intérêt croissant pour les solutions hybrides qui combinent la tangibilité du métal et la facilité d’usage du numérique.

Les comptes en métaux précieux : l’exemple de Veracash

C’est précisément ce que propose Veracash. Son principe est simple : votre compte est adossé à de l’or et de l’argent physiques conservés dans des coffres sécurisés, hors du système bancaire. Ces métaux demeurent votre propriété intégrale, mais vous pouvez les mobiliser instantanément grâce à une carte Mastercard ou via des virements. Cette formule associe les deux qualités que recherche tout épargnant :

- Sécurité tangible : l’or existe réellement, il est stocké, audité et assuré.

- Liquidité immédiate : vous pouvez en dépenser la contre-valeur à tout moment.

Ainsi, là où un ancien PEL se transforme en compte faiblement rémunéré, l’or conserve, voire accroît, sa valeur dans le temps. Et contrairement à une devise, il n’est pas tributaire d’un taux directeur ou d’une inflation incontrôlée.

Un placement à long terme, mais disponible à tout moment

Investir dans l’or physique via un compte adossé, c’est adopter une logique de préservation active. Votre capital ne dort pas : il reste protégé et disponible. Et si la valeur de l’or progresse, comme c’est souvent le cas en période de tension économique, la plus-value à la revente peut compenser largement la perte de rendement des produits bancaires.

L’or permet de reprendre le contrôle de son épargne

La fin programmée des PEL de plus de quinze ans n’est pas qu’un détail administratif : c’est un signal fort envoyé aux épargnants français. L’époque où il suffisait de laisser son argent dormir dans une banque pour le voir fructifier est révolue. Aujourd’hui, les rendements réels sont négatifs, les règles changent sans prévenir, et les produits autrefois “sans risque” sont devenus les plus exposés à la dévalorisation silencieuse.

Dans ce nouveau paysage, l’or physique s’impose comme un contre-pouvoir patrimonial. Il ne dépend pas d’une signature bancaire, d’une politique monétaire ou d’un algorithme de taux. Il ne promet pas des gains rapides, mais garantit la continuité de la valeur. Et avec des solutions comme Veracash, il cesse d’être un actif dormant pour devenir un outil moderne de gestion de l’épargne, accessible, liquide et sécurisé.

Reprendre le contrôle de son épargne, c’est comprendre que la valeur ne réside pas seulement dans les chiffres affichés sur un compte, mais dans la solidité réelle de ce qui la soutient. En ce sens, l’or n’est pas une relique du passé (et encore moins barbare !) : c’est au contraire l’une des rares certitudes économiques du présent.