Pourquoi Nicolas Sarkozy a-t-il décidé de se séparer de 589,2 tonnes d’or entre 2004 et 2009, alors que l’once cotait entre 330 et 780 € ? Pour répondre à cette question, il faut revenir sur le contexte de l’époque.

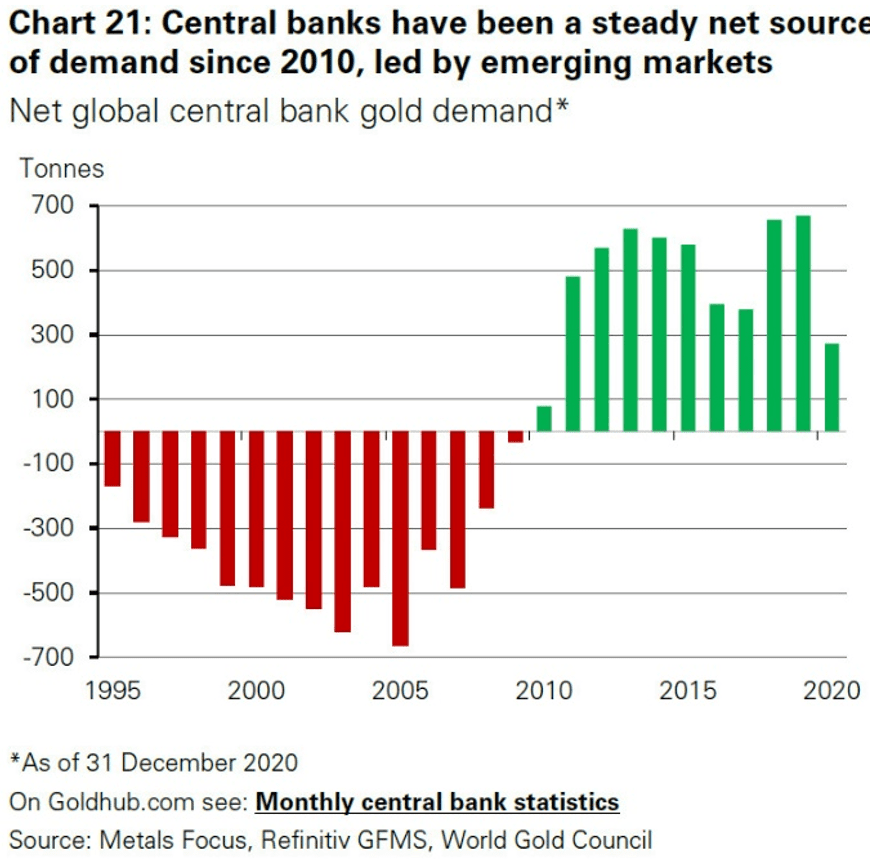

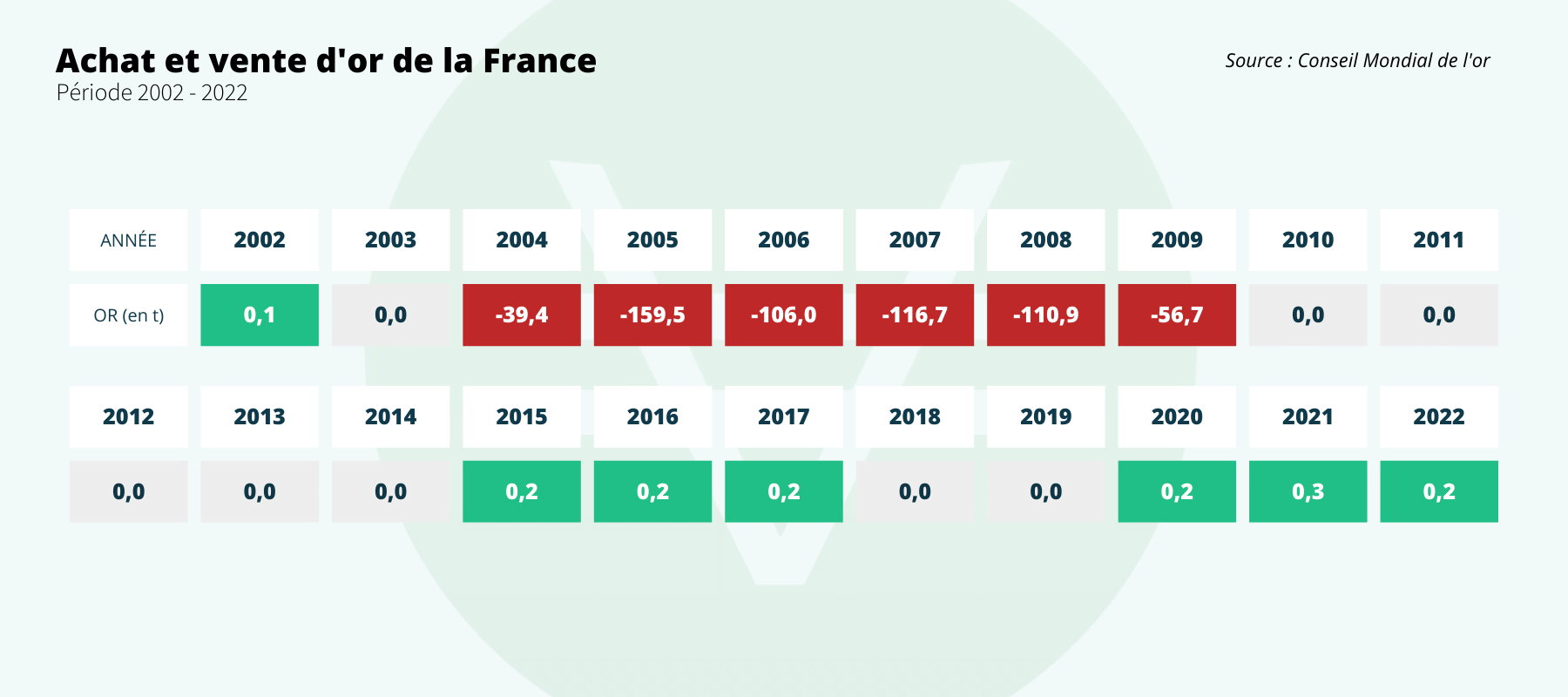

Si vous vous intéressez à l’or, vous avez sans doute déjà vu passer ce graphique. Il est souvent utilisé pour illustrer, grâce à ses grandes barres vertes, à quel point les banques centrales sont redevenues acheteuses nettes d’or au niveau mondial en 2010 (selon les chiffres du Conseil mondial de l’or – CMO ; le CPM Group de Jeffrey Christian estime quant à lui que ce basculement a eu lieu dès 2008).

Aujourd’hui, c’est de la partie rouge du graphique que je vais vous parler.

Pour aller plus loin

D’abord en tant que ministre des finances puis président de la République, Nicolas Sarkozy a cédé plus de 590 tonnes d’or issus des stocks de la Banque de France. Une opération censée réduire d’endettement du pays mais qui s’est avérée néfaste pour le patrimoine national.

Les réserves officielles d’or durant la Grande modération (fin des années 1990 – 2008)

La période qui s’étend de la fin des années 1990 à la Grande crise financière de 2007-2008 est caractérisée par une croissance satisfaisante et de faibles pressions inflationnistes. Ceux qui ont au moins autant de cheveux blancs que moi se souviennent peut-être de la « cagnotte Jospin », ces 50 Mds de francs de recettes fiscales offerts à l’État par la reprise de la croissance économique en l’an 2000, une surprise assez caractéristique de l’époque.

Qu’est-ce que la Grande modération ?

Dans leur rapport In Gold We Trust 2020, Ronald Stöferle et Mark Valek (S&V) restituent parfaitement l’atmosphère qui prévalait alors : « Entre 2000 et 2005, les ministères des finances, les départements du Trésor et les banques centrales ont décidé collectivement que l’Histoire était arrivée à son terme. Dans les cercles des banques centrales, ce mouvement était connu sous le nom de « Grande modération », une ère de calme inhabituel sur le front des marchés financiers et de la macroéconomie. […] Ainsi, à l’aube du nouveau millénaire, il était temps de se débarrasser des anachronismes et des vestiges d’une époque monétaire révolue – à quoi donc allaient bien pouvoir servir les réserves d’or et d’argent ? »

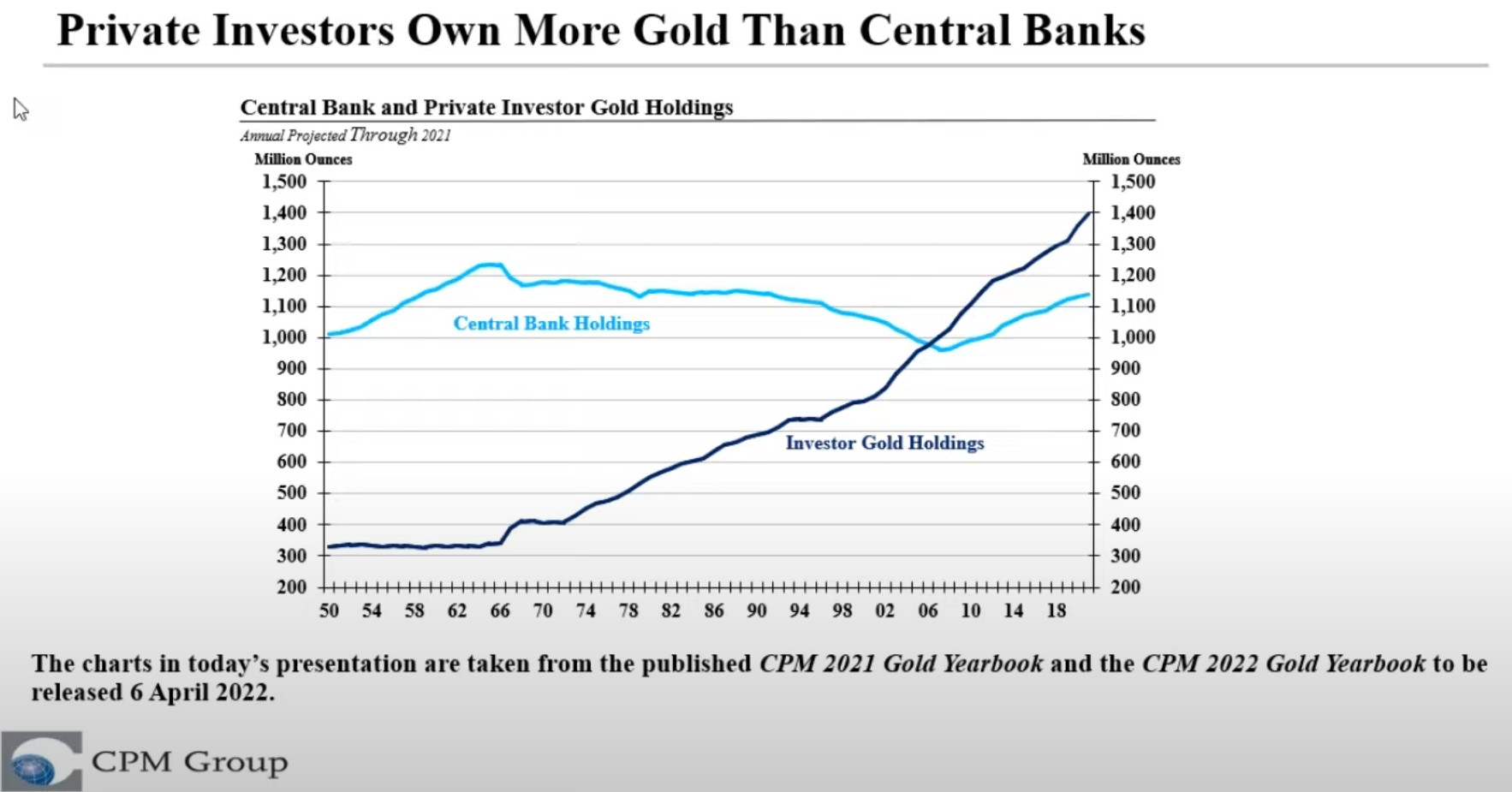

Grâce à ce graphique du CPM Group, on constate que les racines de la Grande modération sont sans doute encore plus profondes que ne le disent les deux Autrichiens, les banques centrales ayant été globalement vendeuses d’or depuis le début des années 1990.

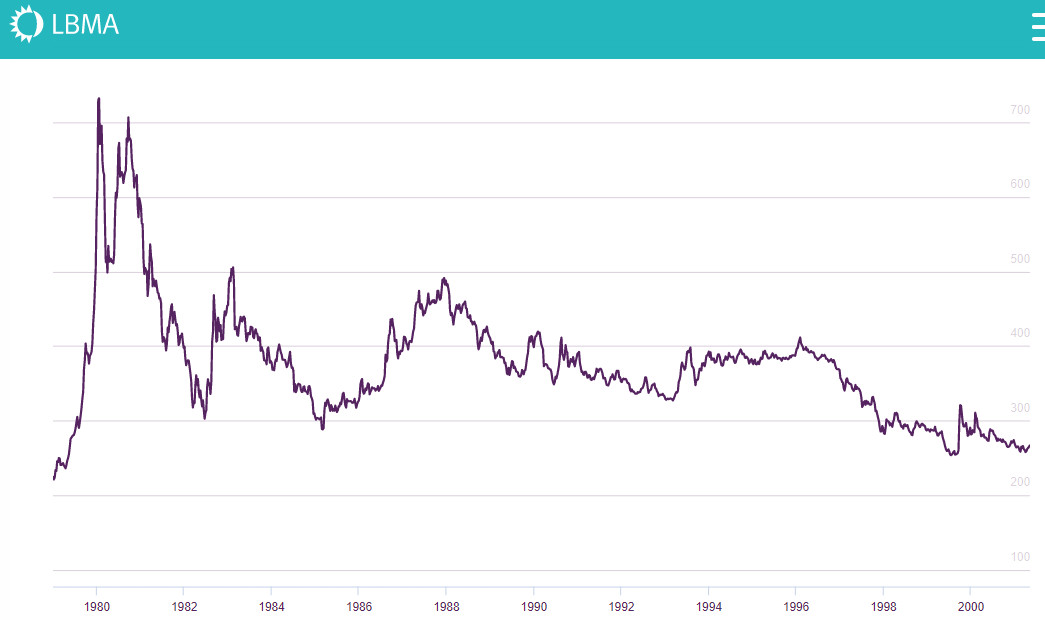

Ventes officielles non-coordonnées d’or et chute du cours du métal

Dans les années 1990, les banques centrales occidentales, en particulier européennes, se sont lancées dans de grandes ventes non coordonnées de métal jaune. Ces cessions ont eu un tel impact à la baisse sur le cours de l’once entre 1996 et 1999 que certains pays producteurs d’or, parmi lesquels de nombreux pays pauvres très endettés, se sont alors trouvés en très mauvaise posture.

Cours de l’once d’or en dollars entre 1980 et 2000

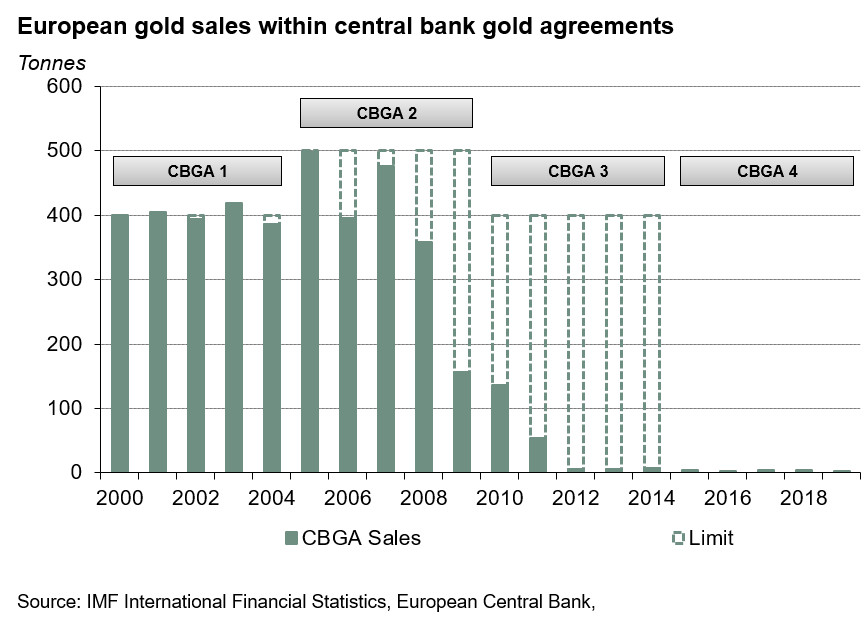

Accords CBGA de 1999 : quand l’Europe doit réglementer la braderie de ses réserves d’or

Pour mettre un terme à cette déstabilisation du marché, 15 des plus grandes banques mondiales ont signé le 26 septembre 1999 le Central Gold Bank Agreement (CBGA), lors du meeting annuel du FMI à Washington. Cet accord, qui engage les banques centrales européennes, réglemente leurs ventes d’or pour une durée de 5 ans. Celles-ci se sont trouvées limitées « à une quantité que les signataires ont estimé que le marché pouvait absorber avec un minimum de perturbation », comme le rappelle le Conseil mondial de l’or (CMO).

Lors de cet accord, « les signataires ont déclaré que l’or resterait un élément important des réserves monétaires mondiales et ont convenu de limiter leurs ventes collectives à un total de 2 000 tonnes au cours des cinq années à venir, soit environ 400 tonnes par an ».

Le CBGA a par la suite été prolongé à 3 reprises, pour ne plus être renouvelé à partir de septembre 2019, pour des raisons que j’ai expliquées ici.

Pour l’anecdote, notez que Gordon Brown a gaiment débarrassé la Grande-Bretagne de plus de la moitié de ses réserves d’or entre 1999 et 2002 (400 tonnes), et ce… au plus bas du cours de l’or, d’où l’expression sarcastique : « Brown’s bottom ».

Malheureusement, les pouvoirs publics français n’ont pas donné leur part aux chiens.

Nicolas Sarkozy, Christian Noyer et la vente de 19,5% des réserves d’or de la Banque de France

En 2004, Nicolas Sarkozy, alors ministre de l’Économie, des Finances et de l’Industrie du gouvernement Raffarin, décide, en accord avec Christian Noyer, alors gouverneur de la Banque de France, de se dessaisir de 500 à 600 tonnes d’or sur les 3024 tonnes alors détenues par la Banque de France.

Au final, ce sont 589,2 tonnes d’or qui auront été liquidées sur 6 ans, comme permettent de le confirmer les statistiques du CMO.

Les réserves d’or de la France ont ainsi diminué de 19,5%, pour ne plus se monter depuis qu’à 2436 tonnes. A ce jour, elles n’ont pas évolué de manière significative.

L’objet de ces cessions d’un or dont on nous rappelait à l’envie « qu’il ne produit pas d’intérêts » était alors de permettre à l’Etat d’engranger un revenu supplémentaire escompté à 200 millions € par an sur 5 ans, afin de financer la « réduction des déficits publics » ainsi que « des emplois, notamment dans la recherche. »

Comme le précisait le communiqué conjoint du 19 novembre 2004, « Le rythme de mise en œuvre du programme de vente dépendra du jugement que le gouverneur portera, au fur et à mesure, sur l’opportunité d’y procéder, en particulier au vu de l’évolution des cours observés sur le marché de l’or. »

Ces ventes ont-elles été une bonne affaire pour la France ?

Dans un rapport publié en février 2012, la Cour des comptes a dressé le bilan de l’opération. En voici quelques extraits :

« Compte tenu de l’appréciation du cours de l’or ([…] qui s’établissait à 438 $ à la fin de l’année 2004, s’élevait à 1 104 $ à la fin de 2009, au moment de la fin du programme), ces ventes ont permis de dégager d’importantes plus-values de cession (4,67 Md€ en montant cumulé).

Au plan patrimonial cependant, le résultat de ce programme n’est pas aussi satisfaisant, en raison de l’appréciation du cours de l’once d’or à partir de 2005. S’il n’avait pas été exécuté, la valeur des réserves en or aurait été, à fin 2010, supérieure de 19,4 Md€. […]

… la constitution de portefeuilles dans les devises de diversification a été à l’origine de moins-values de change, sans que ces dernières influent sur le résultat de la Banque grâce aux réserves de réévaluation. […]

A partir de l’été 2007, la crise financière a provoqué l’abaissement sensible des taux d’intérêt, alors que l’once d’or s’appréciait en moyenne de 20 % sur l’année. […] La Banque de France n’en a pas moins poursuivi son programme de cessions jusqu’à son terme. Les autres banques centrales nationales qui avaient entrepris des programmes de cession les ont interrompus plus tôt (Belgique en 2005, le Portugal en 2006, l’Autriche et l’Espagne en 2007). […]

« Au plan patrimonial, les cessions d’or se sont révélées peu opportunes dans le contexte d’instabilité financière internationale, compte tenu de la sécurité attachée à cette classe d’actifs en période de crise.»

Quel bilan tirer de cet épisode… et de cette longue histoire ?

Au sujet des ventes d’or de la France, je dirais que l’objectif initial a certes été dépassé, mais que :

- L’opération s’est rapidement révélée désastreuse au plan patrimonial ;

- Les autorités publiques de certains autres pays européens ont su reconnaître leur erreur et redresser la barre quand il en était encore temps, ce qui n’a n’a pas été le cas en France ;

- 18 ans plus tard, la situation est encore plus dramatique puisque l’once d’or cote à présent aux environs de 1700 € (ne me demandez pas pourquoi la Cour des comptes elle-même évoque le cours de l’or en dollars…).

Plus globalement, j’ajouterais que l’Europe n’a pas compris ce qui s’est joué en 1971 vis-à-vis de l’or.

Comme l’écrit Bruno Bertez, « personne n’a inversé l’événement de 1971 et lu correctement ce qui s’est passé à ce moment-là. En 1971, les Américains ont consacré l’or, ils l’ont sanctuarisé. Sacralisé. Pas touche à mon or. Les idiots de gouvernements européens ne l’ont pas compris, au lieu de faire comme les USA, de protéger précieusement leur or, ils l’ont vendu, bradé à 260 dollars l’once ! »

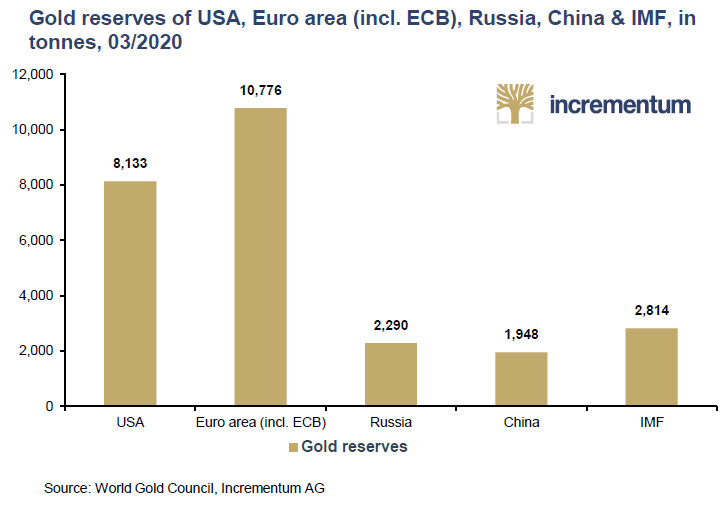

En effet, sur la période 2000-2012, les banques européennes ont soldé près de 4 000 tonnes d’or, alors que les Etats-Unis restaient propriétaires de leurs 8 133 tonnes d’or.

Pour ce qui est de la Banque de France, au 31 décembre 2021, elle donc détenait 2 436 tonnes d’or fin (soit 78 millions d’onces). Ces avoirs figurent en première ligne de l’actif de son bilan.

La Souterraine, le coffre-fort où repose le stock de lingots d’or de la France

Les avoirs et engagements en or de la Banque de France sont réévalués aux cours de référence relevés par la Banque centrale européenne au 31 décembre, d’où une valorisation à 126,079 Mds€ des barres dorées stockées dans la Souterraine à fin 2021.

Cette légendaire cave blindée d’1 hectare construite entre 1924 et 1927 abrite donc les 2 436 tonnes d’or qu’il reste à la France après les ventes intervenues entre 2004 et 2009. Notre métal se situe à 27 mètres sous terre (soit 40 mètres au-dessous de l’auditorium suspendu, pour les familiers des lieux) dans le sous-sol de l’hôtel de Toulouse, rue La Vrillière, dans le 1er arrondissement de Paris.

Douze à quatorze ans (cela dépend des sources) après que les banques centrales sont repassées acheteuses nettes d’or au niveau mondial, notre pays est amputé de près de 20% de ses réserves d’or historiques, à une époque où les actifs neutres pourraient être en passe de revenir sur le devant de la scène – mais c’est une autre histoire, et j’en resterai-là pour aujourd’hui.

Bonjour

Est-il plus rentable d’imprimer des billets que d’acheter de l’or?

Pour un État je parle.

Merci

Le mafieux sarkozy : a vendu de 2004 a 2009 notre OR entre le kg au cours de : 10000 et 19000euros de l époque , avec environ 200 tonnes vers un cours du kg de 10 000e , 200 tonnes vers 14500 et 200 tonnes vers 19 000euros pour simplifier , soit un tout de 600 tonnes a 14500 euros en moyenne par kilos , soit 8.7 milliards d euros !! c est 600 tonnes vendues sans raison valable et sans l accord des français car c est NOTRE OR , vaudrait au cours actuel de 120 000 euros le kilo > 72 milliards ! moins 8.7 millards : 63.3 milliards d euros VOILA la somme que Sarkozy nous a fait perdre , de quoi financer de tres loin la retraite a 60 ans meme moins

Bonjour

Votre commentaire appelle plusieurs mises au point.

Tout d’abord, peu importe ce que vous pensez d’un individu, le traiter publiquement de mafieux peut être assimilé à de la diffamation. La modération dans les propos est un gage de sérieux ; l’excès fait perdre de la crédibilité.

Ensuite, pour en venir à vos affirmations concernant le caractère illégitime de la vente d’or par la Banque de France, sachez que celle-ci n’a pas à demander l’accord des Français (par l’intermédiaire du parlement par exemple). En effet, depuis l’indépendance des banques centrales, formalisée par le Traité de Maastricht, la Banque de France agit hors du contrôle direct du pouvoir politique pour tout ce qui touche à la politique monétaire et aux réserves. Car non, N. Sarkozy n’a pas donné l’ordre de vendre 590 tonnes d’or, mais il a montré sa volonté de diversifier les réserves de l’État en laissant moins de place à l’or pour le remplacer par des actifs plus modernes (ce qui était cohérent à l’époque, et d’autres pays ont fait de même). On sait la capacité d’injonction de l’ancien Président de la République et c’est vrai que sa vision devait être suffisamment appuyée pour que la Banque centrale décide de la suivre pour plaire au pouvoir central. Donc, s’il faut blâmer quelqu’un dans cette histoire, c’est la Banque de France, laquelle n’a pas obéi à un ordre mais a plutôt agi « dans une direction politiquement attendue », légale et compatible avec ses statuts (en gros, elle a voulu « faire plaisir » au pouvoir).

Enfin, j’ignore ce que vous pensez qu’il est advenu du produit de cette vente, mais sachez que les sommes en question n’ont jamais alimenté les caisses personnelles de quiconque, ni individu ni institution. En réalité, une partie de l’or a été échangé contre des actifs financiers à l’époque plus rentables (des obligations souveraines principalement) et une autre partie a servi… à financer le Fonds de Réserve pour les Retraites.

Vous voyez que l’objectif était déjà celui que vous préconisez. Même si, légalement, il n’est normalement pas possible d’allouer l’or des réserves (ou le produit de sa vente) à des dépenses de l’État : selon les traités européens dont dépend la Banque de France, celle-ci ne peut pas vendre son or pour financer le budget de l’État ou combler un déficit.

Pour terminer, vous évoquez le financement d’un retour de la retraite à 60 ans. Sachez que selon les derniers chiffres des instituts de recherche sur la question (IFRAP, Institut Montaigne, etc.), une telle mesure exigerait, selon les dispositifs mis en place, un financement de 40 à 67 milliards d’euros… par an ! ce qui veut dire en clair que les 63 milliards de manque à gagner que vous évoquez auraient pu tout au plus « résoudre » la question pour une seule petite année. Pas vraiment viable comme solution. Et peut-être même pas très légal, comme on l’a vu plus haut.

Merci de votre intérêt.

Réserve fédérale des États-Unis.

Bonjour, de ce que j’ai compris de cet article 589,2 tonnes de notre or ont été sorti physiquement des coffres de la banque de France. Question :

Qui a acheté notre or et où est t-il parti physiquement?

Merci.

C’est aussi la question que je me pose !

Réponse ?

Bonjour Paule (et Phil),

Les ventes ont été effectuées « sur le marché », c’est-à-dire par l’intermédiaire d’adjudications (des enchères) ou d’opérations de gré à gré avec des grands établissements financiers et, indirectement, leurs clients (fonds, ETF naissants, grandes fortunes, etc.), ainsi que d’éventuels achats par d’autres banques centrales. Cependant, l’identité exacte des acheteurs de cet or n’a jamais été rendue publique par la Banque de France qui, comme la plupart des banques centrales, ne divulgue pas le détail ou le nom des acquéreurs lors de telles ventes, conformément à la pratique internationale.