Est-ce que l’IA peut remplacer un gestionnaire en patrimoine ? Peut-elle aider les particuliers à gérer leurs économies ? Pour tenter de répondre à ses questions, nous avons demandé aux principaux outils d’Intelligence Artificielle du marché de nous proposer des méthodes pour gérer un budget et placer son argent. Avec comme question complémentaire : quelle place donner à l’or et l’argent dans ces plans d’allocations ?

L’essentiel

- L’IA, ChatGPT et les autres, est de plus en plus utilisée pour la gestion des finances personnelles.

- L’IA n’est pas un conseiller financier agréé. Ces résultats peuvent comporter de graves erreurs.

- ChatGPT, Claude, Gemini ou Le Chat, toutes les réponses des principaux outils sur la gestion de finances personnelles.

- Utiliser l’IA pour sa capacité de calcul et de synthèse plutôt que pour des conseils.

Comment utiliser ChatGPT pour investir ?

ChatGPT n’est pas un conseiller financier et en gestion de patrimoine

Commençons immédiatement par cette alerte. Non, les outils d’intelligence artificielle ne remplaceront jamais un conseiller en gestion de patrimoine (CGP) ou un conseiller financier.

Un coach en gestion budgétaire ?

Nous avons demandé directement à ChatGPT s’il pouvait être un conseiller financier, et sa réponse est sans appel :

« L’intelligence artificielle s’invite désormais dans la sphère de nos finances personnelles. Sans être conseiller financier, ChatGPT se révèle un formidable outil d’aide à la gestion du budget et de l’épargne. Encore faut-il savoir comment l’utiliser : pour établir un budget équilibré, comprendre les règles de base de l’investissement, et bâtir une stratégie patrimoniale dans laquelle l’or et l’argent gardent toute leur place. »

Claude : « Je ne peux pas fournir de conseils financiers personnalisés »

L’outil d’IA « éthique » Claude est encore plus formel. Il affiche immédiatement dans sa réponse un avertissement.

« Avertissement essentiel :

Je ne suis pas un conseiller financier agréé et je ne peux pas fournir de conseils financiers personnalisés. Les informations que je partage sont purement éducatives et générales.

Avant toute décision financière, vous devriez :

- Consulter un conseiller financier certifié (CGP, conseiller en gestion de patrimoine) ;

- Prendre en compte votre situation personnelle : âge, revenus, objectifs, tolérance au risque, situation familiale ;

- Vous renseigner sur la fiscalité applicable en France (TMI, IFI, plus-values, etc.) ;

- Comprendre les risques de chaque placement. »

Le Chat : « Oups ! Je ne suis pas un conseiller »

L’outil d’IA du français Mistral avait un peu oublié la prévention, alors nous lui avons fait part de notre étonnement. Il s’est repris et a affirmé :

« Je ne suis pas un conseiller financier agréé (comme un conseiller en investissement financier, un gestionnaire de patrimoine ou un courtier). Mes réponses s’appuient sur des informations générales, des bonnes pratiques et des données publiques, mais elles ne constituent pas un conseil financier personnalisé ou une recommandation d’investissement. »

IA : des méthodes de gestion de budget plutôt classiques et connues

Nota : nous n’avons pas modifié les réponses.

Les réponses des différents outils sont assez classiques, presque décevantes. En effet, ChatGPT, Claude, Gemini (google) et Le Chat donnent les mêmes stratégies pour gérer son budget.

Voici la réponse de chaque IA testée à la question : « Peux-tu me donner des méthodes de gestion de budget et de placement ? »

ChatGPT : prudence et régularité

La règle des 80/20 : un équilibre entre stabilité et dynamisme

La règle dite du 80/20 est une approche simple :

- 80 % du capital sur des supports stables (liquidités, obligations, métaux précieux, immobilier papier),

- 20 % sur des actifs plus dynamiques (actions, ETF, cryptomonnaies).

ChatGPT peut détailler les effets de cette répartition dans le temps et adapter les proportions selon le profil de risque. Le DCA, ou la force de la régularité

Le Dollar Cost Averaging (DCA) consiste à investir une somme fixe à intervalles réguliers, quel que soit le niveau des marchés. L’avantage ? Lissage du risque, discipline d’épargne, et détachement émotionnel face aux fluctuations.

L’IA peut simuler un DCA mensuel sur un indice ou un actif tangible, pour montrer l’effet cumulatif dans le temps. Une pédagogie précieuse pour les épargnants qui veulent investir avec méthode plutôt qu’avec intuition.

Claude : Une répartition en 4 classes d’actifs

Gestion de Budget

Méthode 50/30/20 (la plus populaire)

- 50% pour les besoins essentiels (logement, alimentation, transport)

- 30% pour les envies et loisirs

- 20% pour l’épargne et les investissements

Méthode des enveloppes : Allouer des montants fixes à chaque catégorie de dépenses pour mieux contrôler. Stratégie de Placement

Je vous recommande une approche diversifiée et équilibrée :

- Fonds d’urgence (3-6 mois de dépenses)

- Livrets réglementés (Livret A, LDDS)

- Liquidité immédiate

- Placements à moyen terme (40-50%)

- Assurance-vie en fonds euros (sécurité)

- PEA avec ETF diversifiés

- SCPI pour l’immobilier indirect

- Métaux précieux (5-10% du portefeuille)

- Or physique : Valeur refuge, protection contre l’inflation

- Pièces (Napoléon, Krugerrand) ou lingots

- Attention aux frais d’achat/stockage

- Argent physique : Plus volatil mais potentiel intéressant

- Ratio or/argent à surveiller

- Actions/ETF (30-40%)

- Diversification géographique et sectorielle

- Investissement progressif (DCA)

Gemini : des grands principes mais pas beaucoup plus

- La Gestion du Budget Personnel : La Fondation de Toute Stratégie Financière

Cette première partie vise à établir la base d’une saine gestion financière, condition sine qua non pour pouvoir investir.

- Les Principes Fondamentaux

- Connaissance de la Situation Actuelle (Le Bilan) :

- Lister revenus et dépenses (méthode du budget personnel) : distinguer les charges fixes (loyer, crédits, assurances) et les charges variables (alimentation, loisirs, transport).

- Identifier sa Capacité d’Épargne : Revenus – Charges = Capacité d’épargne.

- Traquer les « fuites » financières (abonnements inutiles, dépenses impulsives).

- La Fixation d’Objectifs SMART : Définir des objectifs financiers clairs (à court, moyen et long terme) :

- Court terme : Constitution d’un Fonds d’Urgence (3 à 6 mois de dépenses courantes, à placer sur des livrets bancaires ou comptes d’épargne liquides et sécurisés).

- Moyen/Long terme : Achat immobilier, financement des études, préparation de la retraite, etc.

- Les Règles de Gestion Budgétaire :

- Règle 50/30/20 : 50% pour les besoins (Charges Fixes), 30% pour les envies (Charges Variables/Loisirs), 20% pour l’épargne et l’investissement.

- L’Épargne Automatique : Se payer en premier (mettre de côté l’épargne dès réception des revenus).

- L’Allocation d’Actifs : Passer de l’Épargne à l’Investissement

Une fois le fonds d’urgence constitué, l’épargne restante peut être allouée à différents placements en fonction du profil de risque et des objectifs.

- Le Concept de l’Allocation d’Actifs

- Définition : Répartition des investissements entre différentes classes d’actifs (actions, obligations, immobilier, matières premières, métaux précieux, etc.) pour optimiser le couple rendement/risque.

- Diversification : Ne pas mettre tous ses œufs dans le même panier. L’idée est de détenir des actifs qui ne sont pas fortement corrélés entre eux (lorsque l’un baisse, l’autre peut monter).

- Les Classes d’Actifs Traditionnelles

- Actions : Potentiel de rendement élevé, mais forte volatilité et risque de perte en capital.

- Obligations : Généralement plus stables, rôle de protection et de revenu régulier, mais rendement plus faible.

- Immobilier : Valeur stable, génère des revenus locatifs potentiels.

Mistral pas gagnant

Au-delà de nous faire plaisir avec ce titre, l’outil Le Chat de la société française Mistral.ai n’apportait rien de plus ou de mieux. Il propose plutôt des méthodes pour de la gestion de budget d’étudiant ou de très jeune actif.

Aller plus loin avec les IA

En fait, demander à une IA de trouver des méthodes de gestion budgétaire et des plans d’investissement n’apporte pas grand-chose. Un moteur de recherche, ou la consultation de ce blog (dont les articles sont parfois des sources utilisées par l’IA), apportent les mêmes réponses voire plus.

En revanche, dans leurs versions payantes, les outils d’intelligence artificielle vont pouvoir réaliser des calculs complexes ou dynamiques. Par exemple : actualisés en permanence avec l’évolution du cours de l’or.

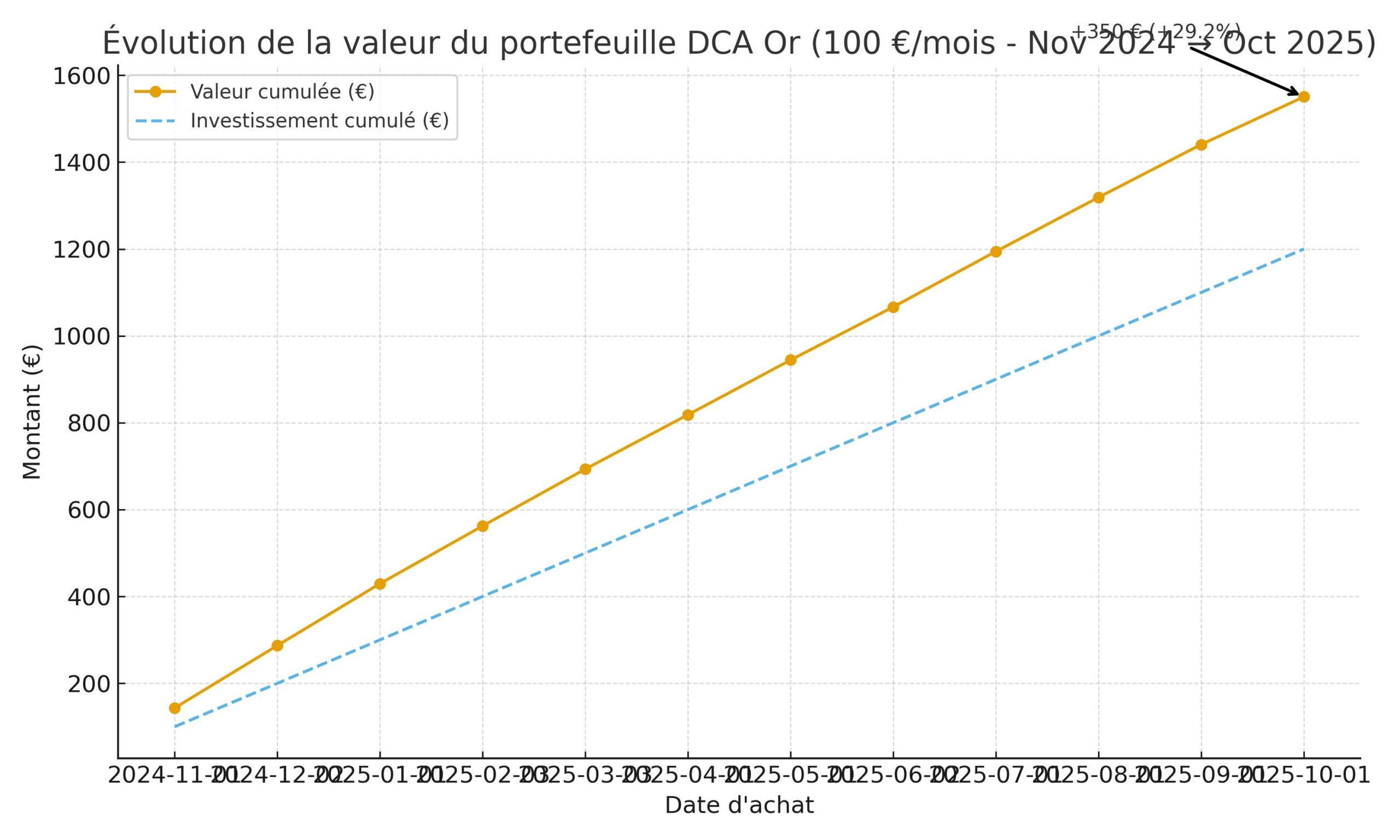

Nous avons donc utilisé ChatGPT (version payante) pour réaliser un calcul de gain sur un plan de placement en DCA sur de l’or : 100 euros d’or acquis chaque premier jour ouvré du mois depuis octobre 2024, sur 12 mois glissants donc avec la production d’un graphique.

Résumé (au 15/10/2025)

- Montant investi : 1 200,00 €

- Or accumulé : ≈ 0,42904 oz

- Valeur du portefeuille : ≈ 1 550,43 €

- Gain cumulé : ≈ 350,43 € (≈ +29,20 %)

DCA de 100 € par mois en or du 11/24 au 10/25

Voici la courbe de progression de ton investissement DCA dans l’or (100 €/mois de novembre 2024 à octobre 2025), comparant l’investissement cumulé et la valeur du portefeuille au 15 octobre 2025.

On y voit clairement la plus-value (éventuelle) est de : +350 € environ, soit +29 %, reflet de la hausse du cours de l’or sur la période.