La crise sanitaire de ces deux dernières années ainsi que les troubles géopolitiques actuels sur fond de guerre en Ukraine l’ont une fois encore démontré : l’or est une valeur refuge qui permet de préserver le pouvoir d’achat de son patrimoine en dépit des turbulences des marchés financiers classiques. Mais pour un grand nombre d’épargnants, la question qui revient le plus souvent c’est de savoir si c’est le bon moment pour acheter. Et cette question, qui pour certains n’a pas vraiment de sens et pour d’autres revêt au contraire une importance capitale, a en réalité une seule et même réponse : DCA.

Impossible de prévoir le bon moment pour acheter de l’or

La valeur de référence de l’once d’or étant fixée en dollar, la logique voudrait qu’on s’efforce d’acheter lorsque ce prix est au plus bas, afin de bénéficier du maximum de plus-value potentiel lors d’une éventuelle revente. Sauf qu’on ne sait jamais quand cela va arriver. Et même quand on arrive à acquérir de l’or au moment où le cours est en baisse, rien ne dit qu’il ne baissera pas encore davantage après l’achat. En outre, il peut très bien arriver qu’on ait besoin de liquider ses positions en métaux précieux pour combler des pertes sur d’autres lignes de son portefeuille, alors que le cours de l’or n’est pas favorable. C’est par exemple ce qui s’est passé fin 2018, lorsque les marchés actions ne parvenaient pas à redécoller après une perte de 15 à 20% au dernier trimestre, mais que le cours de l’or était lui aussi à ses niveaux les plus bas de ces 5 dernières années.

Bref, impossible d’anticiper correctement les mouvements de marché avec l’espoir souvent vain de se positionner de manière optimale. Pire encore, lorsque des évènements exogènes comme une pandémie, une catastrophe naturelle ou une guerre font brusquement grimper le cours de l’or, le plus souvent en réponse à la dégradation des autres marchés traditionnels (mais on l’a vu, pas toujours), alors il est trop tard pour ceux qui visent le meilleur prix. Le cours de l’or étant par nature fluctuant au gré du sentiment d’insécurité financière des investisseurs, seuls les tout premiers à sentir la tendance pourront éventuellement profiter de l’aubaine, se réfugiant dans l’achat de métaux précieux dont ils feront mécaniquement monter le prix à mesure que la demande grossira. Tous les autres acheteurs seront condamnés à suivre le mouvement, en étant de toute façon arrivés trop tard.

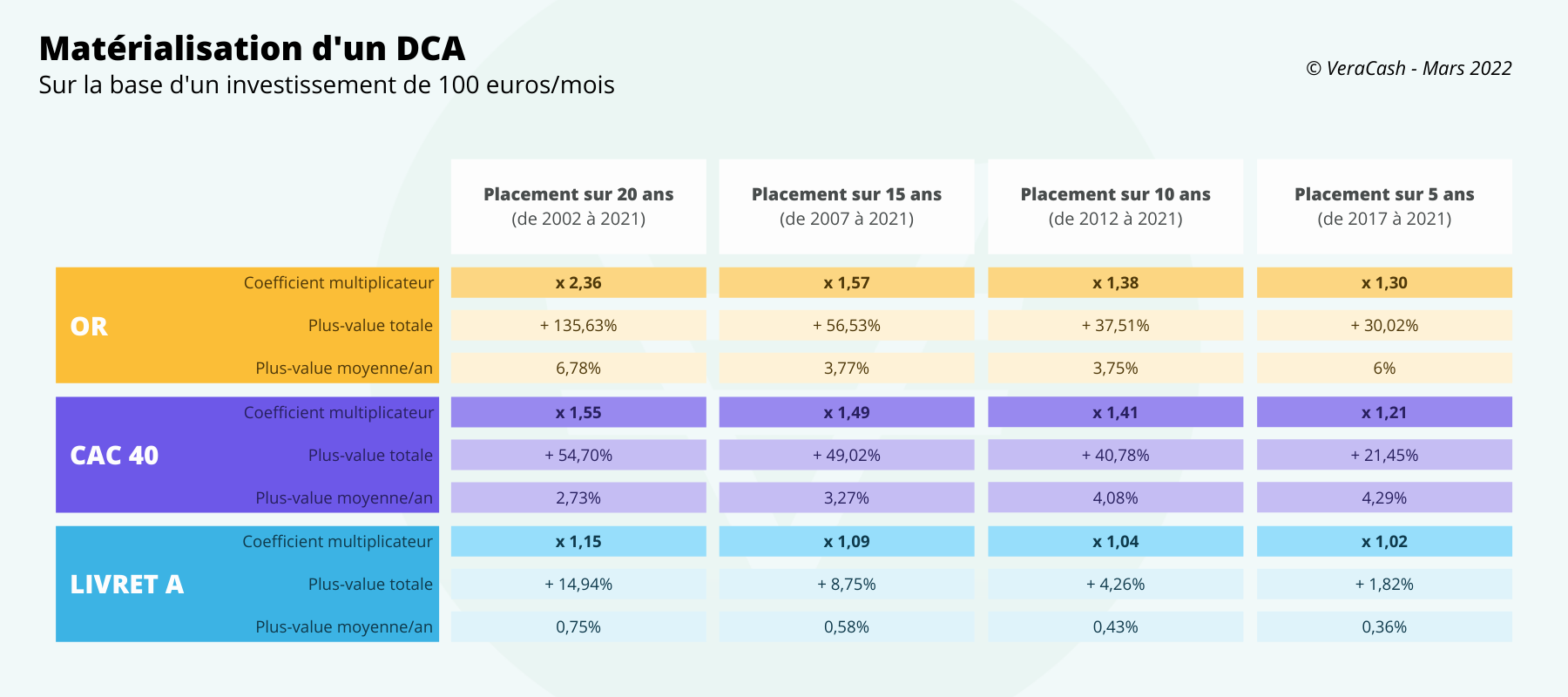

Cliquez sur le tableau pour découvrir l’ensemble des données chiffrées [lien vers un tableur]

Acheter de manière régulière pour lisser les performances

La solution est alors de déconnecter totalement sa décision d’achat du niveau des cours, mais aussi des émotions qui nous font souvent prendre de mauvaises décisions en fonction des mouvements de marchés. C’est justement ce que permet le DCA, pour Dollar-Cost Averaging, qui consiste à acheter de l’or de manière régulière, de préférence par petites quantités à chaque fois, afin de bénéficier du meilleur effet de lissage possible en termes de prix d’achat en dollars.

Pour être plus clair, l’investisseur le plus avisé est celui qui achète un petit peu d’or à intervalles réguliers, quel que soit son prix. Ainsi, non seulement il augmente ses chances d’acheter au bon moment, mais il minimise également le poids d’éventuelles variations négatives puisqu’elles s’appliqueront sur des quantités limitées de métal. Et comme ces quantités seront les mêmes que celles ayant bénéficié des cours d’achat optimaux, les performances positives et négatives s’équilibreront. On peut même supposer que la moyenne à long terme sera positive car, statistiquement, si les chutes sont généralement plus brutales que les hausses, elles se révèlent aussi moins fréquentes.

Comment je fais, concrètement ?

Il vous suffit de définir une somme que vous souhaitez consacrer à l’achat d’or, chaque mois ou chaque année par exemple, un peu comme vous pourriez le faire pour une épargne sur livret alimenté périodiquement par sommes fixes. Le plus simple est d’ailleurs de programmer un virement automatique vers un prestataire, comme VeraCash®, qui convertira au cours du jour* vos euros en métaux précieux sur un compte dédié.

Ainsi, pour la même somme, vous achèterez moins de métal lorsque les cours seront en hausse — ce qui minimisera votre exposition au risque, mais vous en achèterez une quantité plus importante lorsque les cours seront en baisse — maximisant alors votre potentiel de plus-value à venir.

DCA, le choix d’un investissement résilient

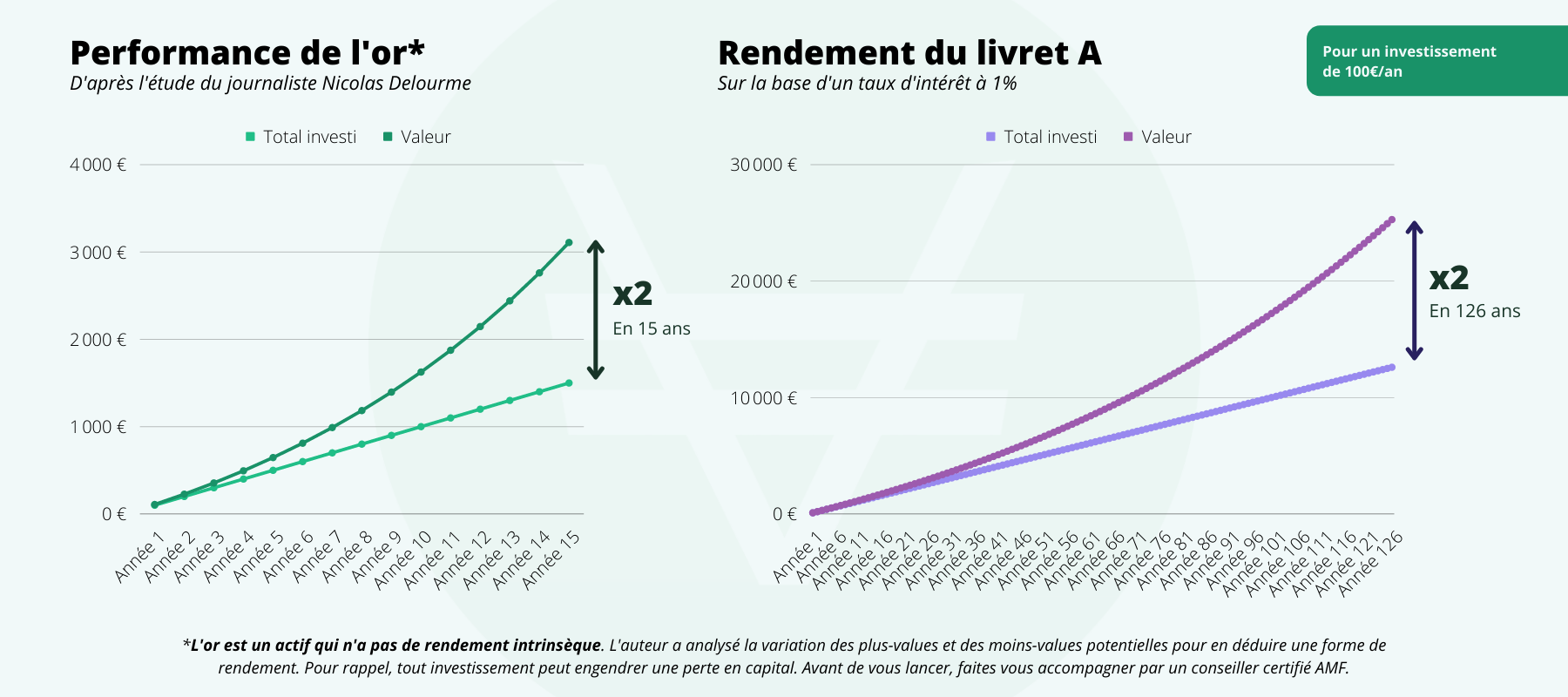

La technique du DCA est celle qui permet d’obtenir les meilleurs résultats à moyen et long terme puisqu’elle s’attache, non pas aux variations de cours, mais à la tendance de fond. Et cela tombe bien puisque, même si l’or n’offre aucun rendement à proprement parler, sa valeur progresse sans cesse pour coller au minimum à l’inflation. Dans les faits, son prix a augmenté plus vite que le coût de la vie durant ces 50 dernières années, c’est-à-dire depuis qu’on a abandonné l’étalon-or pour fixer la valeur des monnaies.

Depuis 2000, on a calculé que les acheteurs d’or physique avaient enregistré un gain de 8,67 % par an en moyenne, quelles que soient l’année de l’acquisition et celle de la revente. Dit autrement, si vous achetez régulièrement de l’or sans vous soucier des fluctuations à court terme, vous pouvez espérer doubler la somme investie en une quinzaine d’années. Il vous en faudrait environ 130 pour obtenir le même résultat avec un Livret A à 1%…

*Votre crédit de compte dépend de la méthode de versement des fonds :

- Dans le cadre d’un virement classique, le délai de traitement de votre opération correspond aux délais interbancaires compris en 48/72h.

- Dans le cadre d’un virement instantané, votre opération est créditée en quelques minutes.