Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 06/04/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 202 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,4 %

- Confiance des consommateurs US (indice Michigan) : 53.3

- Valeur du Dow Jones : 46520 ↗︎

- Valeur du S&P 500 : 6595 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 06/04/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,5 % ↗︎

- Taux de chômage pour la zone euro : 6,2% ↗︎

- Confiance des consommateurs et des entreprises zone euro : -16,3

- Valeur Euro Stoxx 50 : 5693 ↗︎

- EUR/USD : 1,155 ↗︎

La semaine du 31 mars au 6 avril s’ouvre sur des marchés actions encore marqués par la secousse de mars : aux États‑Unis, le S&P 500 et le Dow Jones restent dans une phase de reprise prudente, soutenus par l’espoir d’un apaisement autour de l’Iran, tandis qu’en Europe l’Euro Stoxx 50 rebondit mais demeure en deçà de ses sommets de février.

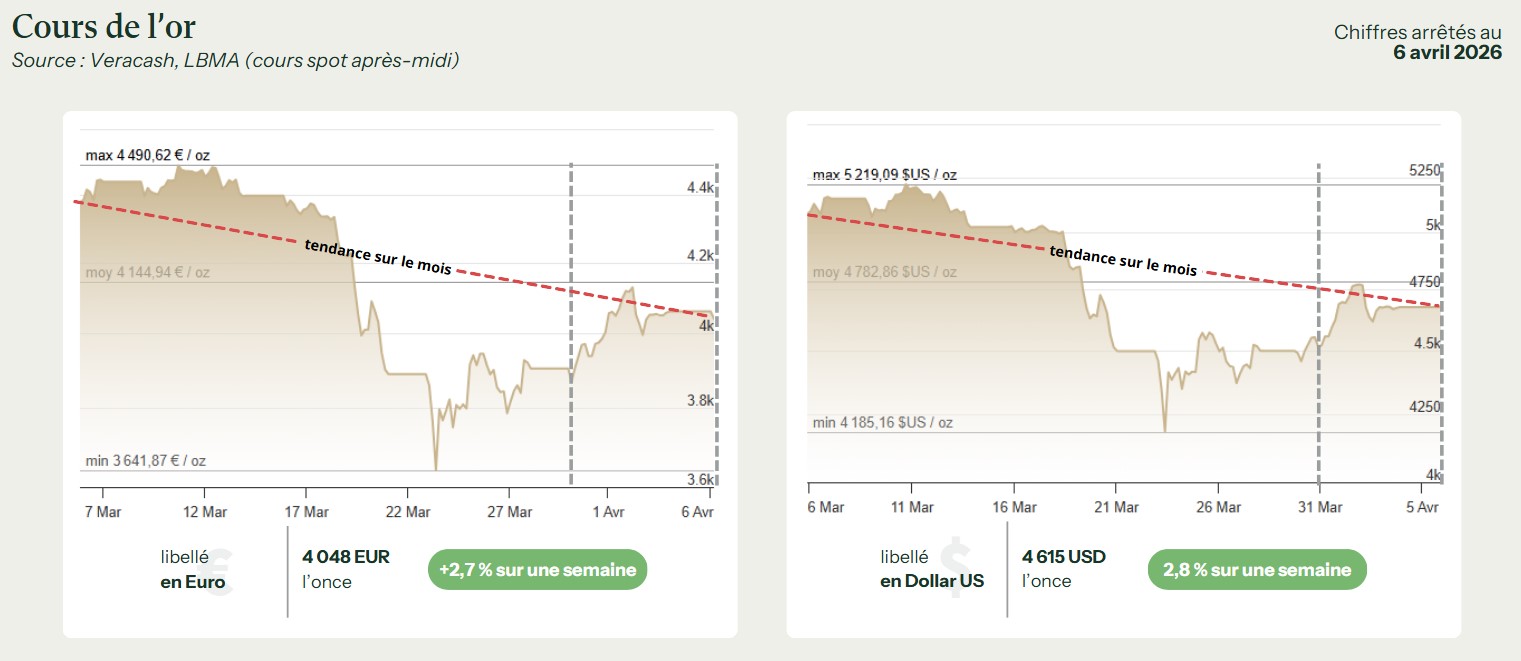

Évolution du cours de l’or

Dans ce décor, le cours de l’or continue à prendre de la vigueur sans retrouver les extrêmes de fin février : il remonte vers 4 050 € l’once et dépasse 4 600 $ en fin de période, avec un comportement plus net en euros qu’en dollars, grâce en partie à la bonne tenue du billet vert.

Un marché qui digère encore le choc de mars

Le premier élément, c’est que l’or reste dans la phase de digestion du gigantesque décrochage provoqué en mars par la révision brutale des anticipations de taux de la Fed et par la violence des mouvements de marché sur l’énergie. Même après un rebond initial à la fin mars, le marché n’a pas totalement retrouvé l’équilibre : le graphique mensuel montre d’ailleurs une zone de compression autour de 3 800 – 4 000 € après le point bas de 3 641,87 € atteint le 23 mars, puis une remontée progressive début avril. Cela signifie que les opérateurs continuent de reconstruire des positions plutôt que d’acheter à l’aveugle, ce qui limite les envolées rapides mais favorise un mouvement de reprise plus propre.

L’apaisement partiel sur l’Iran soutient le risque… mais aussi les actions

Le facteur géopolitique reste central, mais il agit désormais de façon plus subtile. Au tournant du mois, le scénario d’une extension incontrôlée de la guerre en Iran commence à être moins caricatural, et certains marchés actions mondiaux réagissent positivement à l’idée qu’un pic de tension puisse avoir été franchi. Or, paradoxalement, quand les actions respirent un peu, l’or perd une partie de son carburant “refuge” immédiat. Le métal jaune conserve un soutien de fond lié à l’incertitude stratégique, mais l’urgence de se protéger s’atténue légèrement par rapport à la semaine du flash krach. Ce n’est pas une désaffection pour l’or, c’est plutôt la fin d’un épisode de panique extrême.

Le pétrole reste élevé, mais son impact a changé

Le pétrole continue de jouer un rôle d’arrière-plan puissant. Les cours restent élevés après le choc de mars, et le marché n’a pas oublié que la fermeture de fait du détroit d’Ormuz avait pu propulser l’or noir au-delà des 110 $ et réactiver les peurs inflationnistes. À ce stade, l’énergie ne nourrit plus seulement la peur du conflit, elle devient surtout un argument supplémentaire pour justifier des taux directeurs élevés plus longtemps. Autrement dit, le pétrole joue double-jeu vis-à-vis de l’or : il l’aide en maintenant un climat de défiance, mais il le pénalise aussi indirectement en réduisant les chances d’un assouplissement monétaire rapide.

La Fed reste le vrai centre de gravité

La semaine est encore dominée par l’après-Powell. Le marché a intégré que la Fed ne se précipiterait pas pour baisser ses taux et que la hausse des anticipations d’inflation liée à l’énergie pouvait prolonger la période de prudence monétaire. Résultat : le rendement du 10 ans américain reste haut, ce qui entretient la concurrence frontale avec l’or. Dans un tel environnement, les investisseurs arbitrent moins en faveur du métal jaune qu’en faveur des obligations rémunérées, surtout après la secousse de mars. C’est une des raisons pour lesquelles la reprise de l’or reste réelle mais mesurée, sans retour immédiat vers les sommets de début d’année.

Le dollar fait une partie du travail

C’est sur le marché des changes que la différence entre l’or en euros et l’or en dollars devient la plus visible. Début avril, l’EUR/USD se replie vers une zone d’environ 1,14 / 1,16, avec une tendance moins nette qu’en mars. Cela veut dire que, pour un investisseur européen, la progression du prix de l’or en dollars se combine à une parité de change moins favorable à l’euro. D’où une hausse qui paraît plus nette en monnaie unique : autour de 4 050 € l’once en fin de période, alors que le métal dépasse un peu plus largement 4 600 $. En clair, le dollar plus fort donne une impulsion supplémentaire à la cotation en euros.

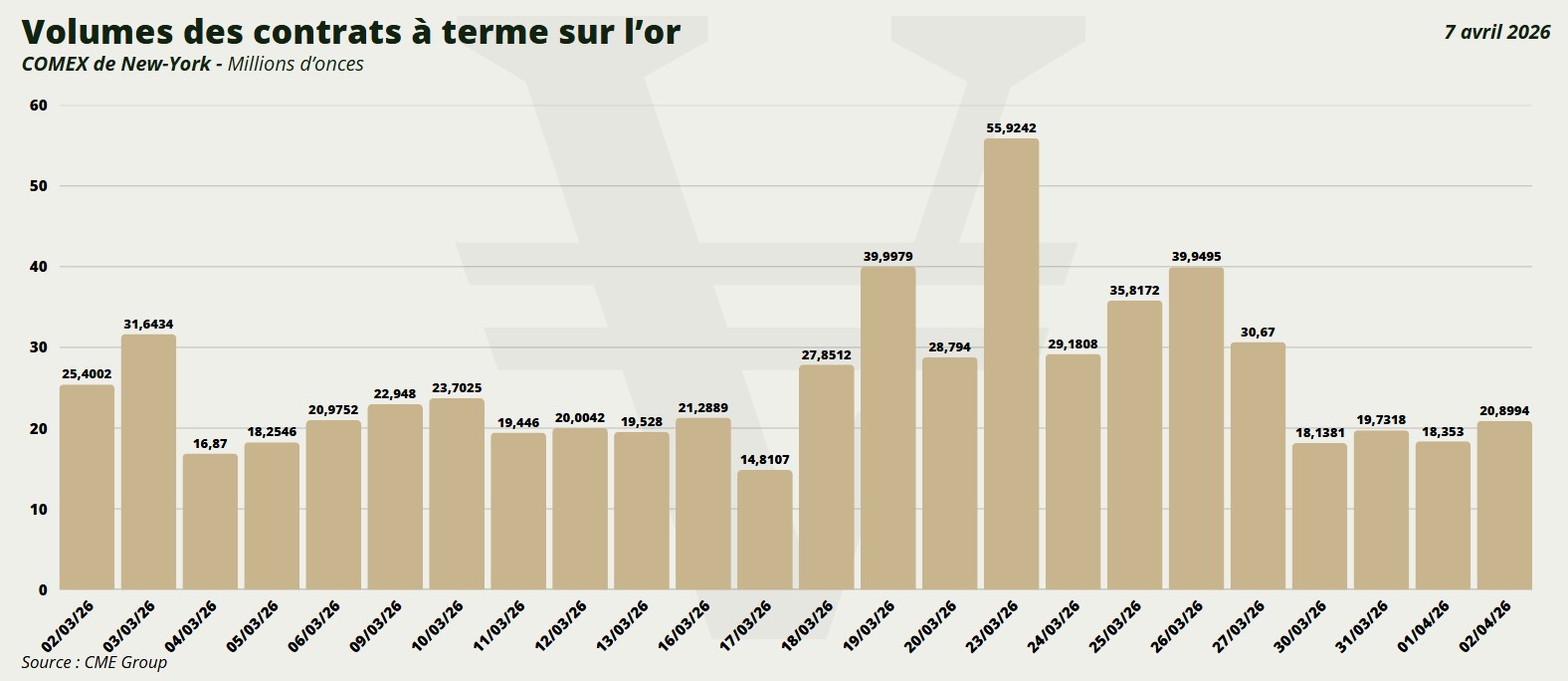

Les flux techniques du COMEX rassurent, sans déclencher d’euphorie

Du côté du COMEX, le marché reste lourd mais mieux organisé qu’au plus fort de la panique de mars. Les positions spéculatives ne disparaissent pas, mais les volumes montrent surtout une phase de reconstruction : les opérateurs testent des supports, rachètent prudemment sur replis et referment progressivement les paris les plus agressifs. Il n’y a pas de grand afflux spéculatif comparable à celui qui avait précédé le flash krach, ce qui évite de recréer une bulle de court terme. Cela explique aussi pourquoi l’or remonte sans exploser : il est soutenu, mais pas encore porté par une vague de FOMO (Fear of Missing Out, c’est-à-dire « la peur de passer à côté » chez les investisseurs).

Volumes COMEX de l’or : l’explosion des échanges à partir du 18 mars 2026 et le pic du 23 mars traduisent la panique née du choc de taux et de géopolitique.

L’Asie fournit un socle, pas un moteur

Enfin, comme d’habitude, il faut se tourner vers l’Asie pour voir les vrais supports de long terme pour l’or, même si la demande physique orientale ne constitue pas le moteur de cette reprise. Les chiffres récents montrent une Inde plus prudente dès que les prix locaux deviennent trop élevés, tandis que la Chine conserve des primes modérées, malgré une bonne demande d’investissement de fond. Début avril, ce socle physique empêche les baisses de se prolonger, mais il ne suffit pas à créer un nouveau rallye autonome.

En bref…

Finalement, le marché de l’or semble chercher un nouveau souffle après le chaos de mars. L’once reprend du terrain, surtout en euros, mais en grande partie parce que le dollar se raffermit et que les investisseurs restent nerveux face à l’Iran, au pétrole et à une Fed durablement restrictive.

De fait, la hausse reste contenue, car les marchés ont encore en tête le choc de volatilité du mois précédent et n’osent pas reconstituer trop vite des paris massifs. On est donc sur une reprise, oui, mais une reprise sous contrôle, presque prudente, où chaque acheteur attend la confirmation du suivant avant de pousser le métal un peu plus haut.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)