Depuis plusieurs décennies, la finance parallèle se développe dans l’ombre des banques traditionnelles. La crise des subprimes a révélé sa fragilité en 2008. Pourtant, depuis, la finance parallèle n’a cessé de se développer, jusqu’à entrer en pleine lumière : elle représente aujourd’hui plus de la moitié des actifs financiers mondiaux.

Plutôt que de parler de « shadow banking » (finance de l’ombre), les spécialistes parlent désormais d’intermédiaires financiers non-bancaires (IFNB). De l’ombre à la lumière, il existe pourtant des risques pour le système financier mondial. Veracash vous dit tout.

Disclaimer : cet article a une vocation pédagogique et ne remplace pas les conseils d’un professionnel qualifié.

L’essentiel

- Le shadow banking, ou finance parallèle, désigne les acteurs non bancaires qui interviennent dans le système financier sans être soumis aux mêmes règles que les banques traditionnelles.

- Ces acteurs sont multiples: fonds monétaires, de pension et spéculatifs, organismes de crédit privé, assurances, plateformes de financement participatif, etc.

- Depuis 2019, on parle plutôt d’intermédiaires financiers non-bancaires. L’IFNB représente, en 2025, 51 % des actifs financiers dans le monde.

- La finance parallèle présente certains risques, notamment en raison même de son mode de fonctionnement. C’est d’ailleurs la crise des subprimes qui a révélé ce fonctionnement.

Finance de l’ombre, finance parallèle… qu’est-ce que le shadow banking ?

On doit le terme de « shadow banking » (ou finance de l’ombre) à Paul McCulley : l’économiste fait alors référence, lors d’un congrès en 2007, aux systèmes financiers parallèles. C’est-à-dire les acteurs financiers non bancaires, qui participent au financement de l’économie sans être soumis à la régulation des banques traditionnelles.

Une finance parallèle née de la libéralisation des marchés financiers

Il s’agit en fait d’une véritable mutation que les spécialistes observent depuis les années 1980-1990. Jusqu’alors, les ménages confiaient leurs économies aux banques, et celles-ci prêtaient aux particuliers et aux entreprises. La libéralisation financière, d’abord engagée aux États-Unis puis en Europe, ouvre la porte à de nouveaux acteurs : des fonds monétaires, des hedge funds ou encore des sociétés de titrisation. L’intervention de ces nouveaux intermédiaires sert alors à favoriser une forme d’innovation et à soutenir la croissance économique.

La finance de l’ombre en pleine lumière après la crise des subprimes

La crise des subprimes révèle au grand jour la fragilité du système. La finance parallèle repose en effet en grande partie sur la titrisation, c’est-à-dire le regroupement de crédits en parts revendues à des investisseurs. Lorsque la bulle spéculative sur le marché immobilier éclate en 2007, ces titres massivement basés sur des crédits immobiliers perdent leur valeur. Les diverses entités de la finance parallèle ne peuvent plus se financer. Elles ne disposent pas d’assurance de dépôts, ou de mécanisme de refinancement par des banques centrales. Et comme ces entités sont liées au système bancaire traditionnel, la crise devient très vite systémique.

De la finance de l’ombre à l’intermédiation financière non bancaire

En 2009, le Conseil de stabilité financière (CSF ou Financial Stability Board) est créé sous l’impulsion du G20. Son rôle est de mieux surveiller cette finance parallèle, même s’il ne peut pas imposer des règles aux États et aux institutions financières. Pour cela, le CSF doit identifier les branches qui présentent un risque réel. Car la finance parallèle intègre de nombreux acteurs : des fonds monétaires, des fonds spéculatifs, des organismes de crédit privé, des fonds de pension, des assureurs et même des plateformes de financement participatif.

L’idée est que ces acteurs interviennent, à leur niveau, dans le dynamisme financier et pas nécessairement dans l’ombre. Si bien que la posture change. Plutôt que « shadow banking », le CSF fait référence depuis 2019 à des intermédiaires financiers non-bancaires ou IFNB (non-banking financial intermediation ou NBFI).

Quel est le poids de la finance parallèle dans l’économie mondiale ?

L’intermédiation financière non-bancaire occupe une place de plus en plus importante. Depuis 2024, l’IFNB a progressé de 11 % chaque année en moyenne.

En 2025, la finance parallèle représente 51 % des actifs financiers dans le monde

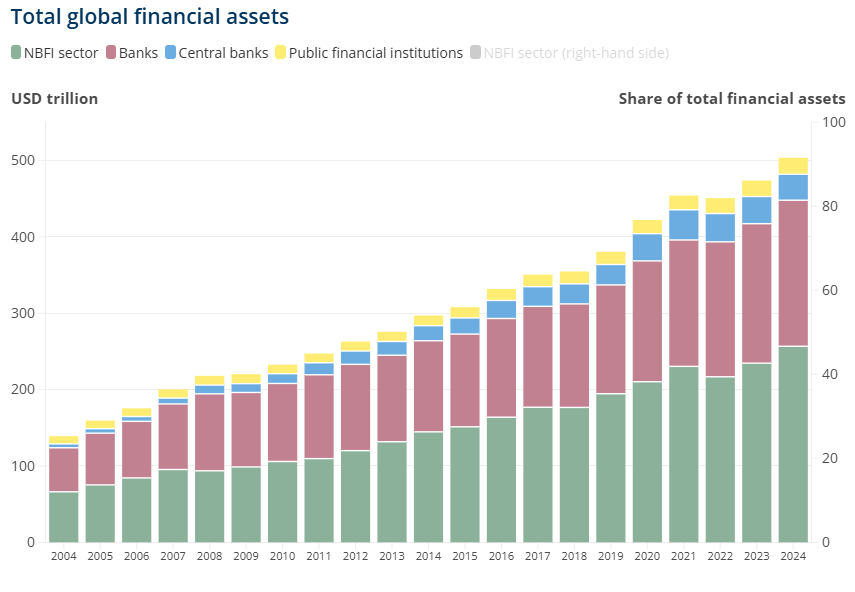

Selon les chiffres publiés par le Conseil de stabilité financière en décembre 2025, la finance parallèle représente désormais 51 % des actifs financiers dans le monde. Soit 256 800 milliards de dollars. Le CSF relève surtout une croissance deux fois plus rapide, en 2024, que celle du secteur bancaire traditionnel. Le secteur des intermédiaires financiers non-bancaires a ainsi progressé de 9,4 % en 2024 (4,7 % pour le secteur bancaire).

Parmi les différents acteurs de la finance parallèle, ce sont les fonds monétaires, les fonds spéculatifs, les sociétés de fiducie ou encore les produits de financement structuré qui enregistrent la plus forte croissance en 2024 (11 %). Les actifs des fonds de pension et des compagnies d’assurance progressent de 7 et 6 % sur la même période.

Une progression continue (ou presque) sur les vingt dernières années

Au début des années 2000, la finance parallèle représentait déjà une force considérable dans le système financier mondial : 66 230 milliards de dollars, contre 57 640 milliards de dollars pour le secteur bancaire traditionnel. L’IFNB a marqué un léger recul entre 2007 et 2008, dans le contexte de la crise des subprimes, passant de 95 400 milliards à 93 680 milliards de dollars. Entre 2021 et 2022, la hausse des taux d’intérêt a également ralenti la progression (230 450 milliards en 2021 vs 216 830 milliards en 2022).

Évolution de la part de la finance parallèle depuis 2004

Risques systémiques : les menaces de la finance fantôme

Les risques liés à la titrisation : des crédits qui deviennent toxiques

La titrisation est au cœur de la finance parallèle. Le principe est de regrouper les crédits pour les transformer en titres vendables sur les marchés financiers : des crédits immobiliers (hypothèques), des crédits étudiants ou des crédits à la consommation (achat d’une voiture par exemple). C’est ce système qui a entraîné la crise des subprimes. Lorsqu’un établissement financier accorde un crédit, il a en effet tout intérêt à vérifier que l’emprunteur est solvable. Mais lorsque le crédit est intégré dans un produit financier complexe, personne ne sait qui détient quoi – ou qui doit rembourser quoi – lorsque des défauts de paiement se produisent.

Le risque de procyclicité : quand la finance parallèle amplifie les crises

Lorsque le système financier mondial fonctionne bien, la finance parallèle bénéficie d’un effet de levier qui encourage la prise de risque. Mais au contraire des établissements bancaires traditionnels, qui sont tenus de conserver certains garde-fous (des ratios de capital et d’exposition au risque par exemple, ou des réserves obligatoires pour absorber les chocs), les acteurs de la finance parallèle sont moins régulés.

Résultat, lorsque les dominos commencent à tomber, c’est toute la mécanique qui s’inverse. Les créanciers exigent plus de garanties ou le remboursement des dettes, ce qui pousse les fonds à vendre leurs actifs en urgence… et les prix baissent encore plus.

Le risque d’opacité : une partie de la finance parallèle reste dans l’ombre

Au contraire des banques traditionnelles qui doivent publier des rapports détaillés, bon nombre d’établissements financiers non bancaires échappent à la surveillance des régulateurs. En décembre 2025, le Conseil de stabilité financière estime notamment manquer de données sur le crédit privé. « L’évaluation de l’impact potentiel des actifs privés sur la stabilité financière constituera un volet important des activités de surveillance au cours de l’année à venir », relève l’institution.

Mais ce n’est pas le seul secteur qui tend à rester dans l’ombre. La Banque de France cite ainsi d’éventuels liens avec des paradis fiscaux, ou des juridictions sous surveillance dans le cadre de la lutte contre le blanchiment des capitaux et le financement du terrorisme. Selon la Banque de France, le poids de l’IFNB est particulièrement élevé dans certains territoires : la finance parallèle représente 90 % des actifs financiers aux Îles Caïmans par exemple.

Un risque plus élevé pour les particuliers qui investissent

Au-delà des risques systémiques, les investisseurs sont aussi plus exposés lorsqu’ils ne bénéficient pas de mécanismes de protection ou de régulation. Ils peuvent aussi être attirés par des promesses de rendements supérieurs à ceux de placements bancaires classiques, sans être bien informés sur les risques encourus. Les fonds monétaires ne disposent pas de garanties publiques et présentent parfois un manque de transparence.

Bon à savoir : Investir comporte des risques. Assurez-vous, avec l’aide d’un professionnel, que les placements envisagés correspondent à votre profil d’investisseur et à vos objectifs.

Questions et réponses sur le shadow banking

Comment fonctionne le shadow banking ?

Le shadow banking regroupe des institutions financières non bancaires (IFNB), comme des fonds monétaires, des hedge funds ou des sociétés de titrisation. Celles-ci participent au financement de l’économie mondiale, mais sans être soumises aux mêmes régulations que les banques traditionnelles.

Est-ce que l’État peut prendre notre argent ?

L’État ne peut pas directement prendre l’argent placé auprès d’acteurs de la finance parallèle. Néanmoins, les investisseurs ne disposent pas de garanties publiques sur ce type de placement. Il existe donc un risque de perte en cas de crise.

Quels sont les risques du shadow banking ?

Le shadow banking présente plusieurs risques majeurs. D’abord, la titrisation qui brise le lien entre prêteur et emprunteur et peut encourager à des crédits de mauvaise qualité. Ensuite, la procyclicité : le système amplifie les crises car les acteurs de la finance parallèle utilisent un fort levier sans les protections des banques classiques. Enfin, il peut exister des risques lorsque les particuliers ne sont pas correctement informés sur des produits qui présentent des promesses de rendements élevés.