Chaque année, plus de 4 000 tonnes d’or changent de mains. Mais au-delà de ce chiffre, qui se cache réellement derrière la demande mondiale ? Bijoutiers, banques centrales, investisseurs, industriels, particuliers… Tous n’ont pas le même poids ni la même influence sur le cours de l’or. Comprendre ces dynamiques, c’est comprendre pourquoi l’or reste un actif unique, à la croisée de la consommation, de l’épargne et de la finance.

Ce qu’il faut retenir

- La demande d’or mondiale est plurielle : bijoux, épargne, banques centrales, industrie et finance.

- Les bijoux représentent près de la moitié de la demande, portés par la Chine et l’Inde.

- Les lingots et pièces traduisent la recherche de sécurité des épargnants, surtout en temps de crise.

- Les banques centrales, avec environ 15 % de la demande, influencent fortement le marché par leurs achats stratégiques.

- L’industrie et les nouvelles technologies consomment une part stable et incompressible d’or.

- Les produits financiers (ETF, contrats à terme) pèsent peu en termes de demande physique mais dictent largement la formation des prix.

- La demande d’or reste élevée car chaque acteur y trouve une réponse à son besoin de stabilité.

Une demande en or mondiale multiple et structurelle

L’or est une matière précieuse, mais c’est surtout un marché. Et ce marché n’a rien d’homogène. Contrairement à une marchandise comme le pétrole, dont la demande est principalement tirée par l’énergie, l’or répond à des besoins multiples et parfois contradictoires.

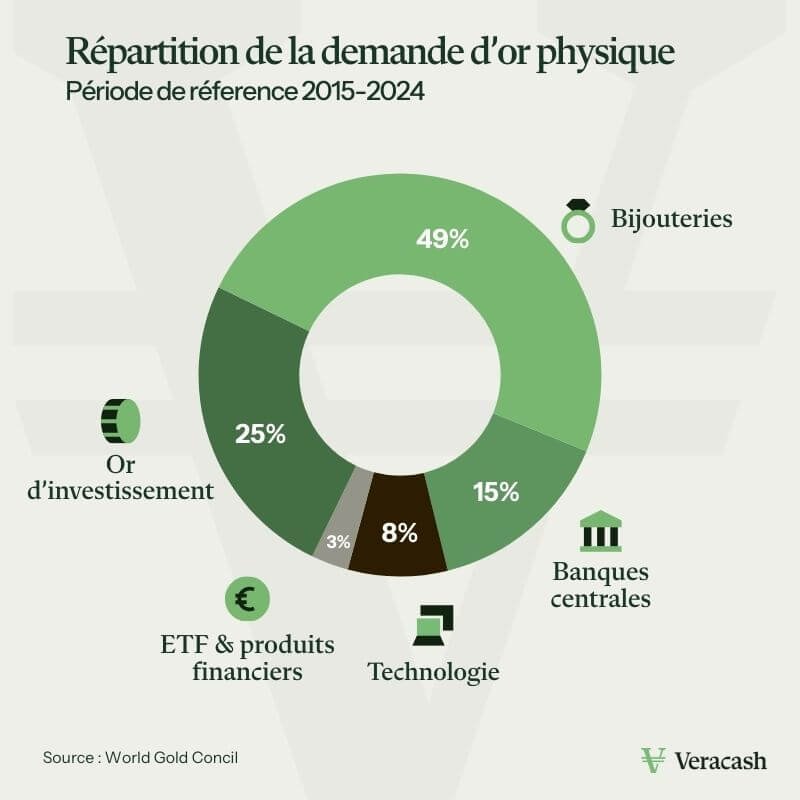

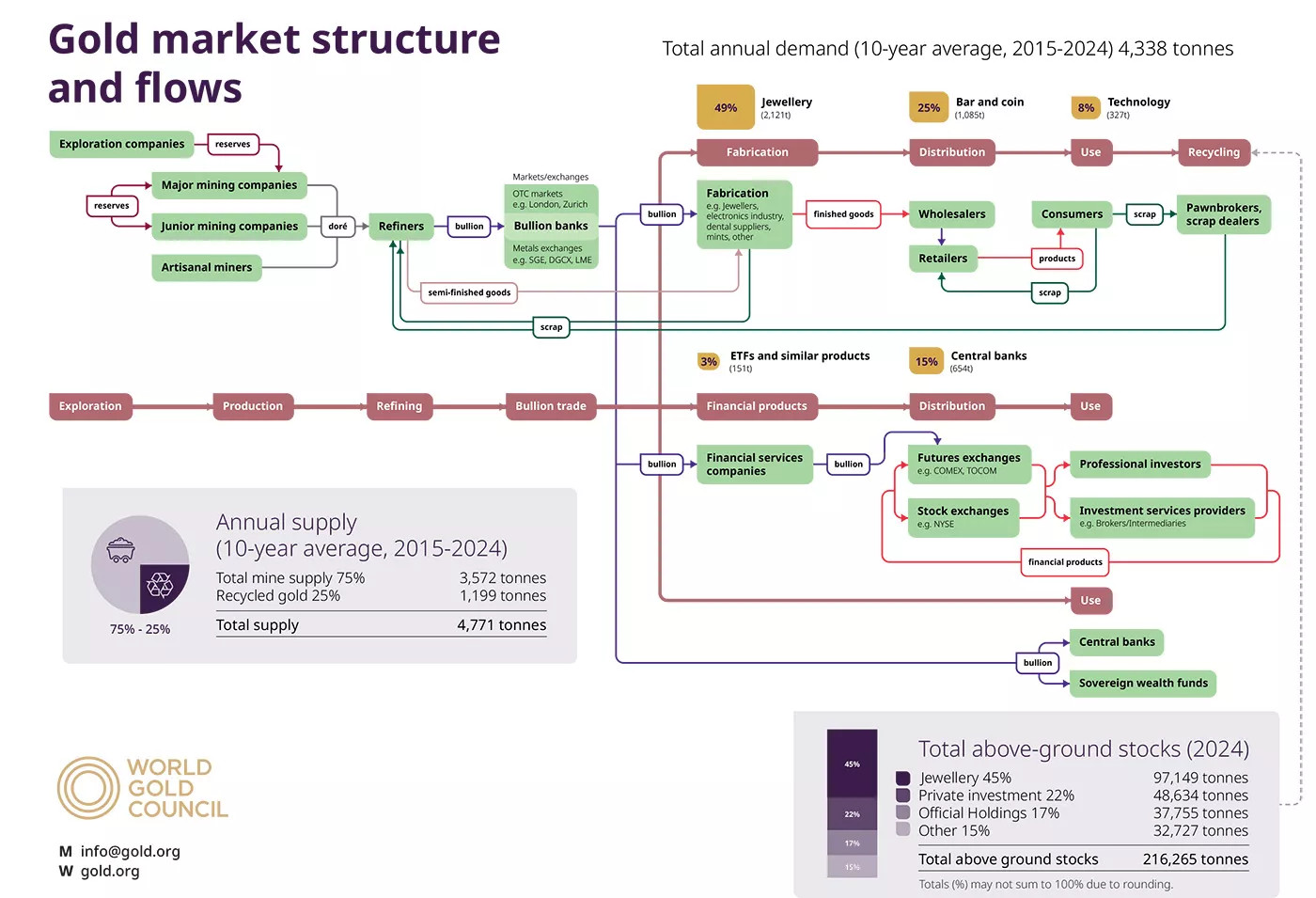

Selon les chiffres du World Gold Council, la demande annuelle moyenne d’or physique entre 2015 et 2024 s’élève à 4 338 tonnes. Comment se répartit-elle ?

- Presque la moitié provient du secteur de la bijouterie.

- Un quart est constitué de lingots et pièces d’investissement.

- Les banques centrales représentent à elles seules 15 % de la demande.

- Les 11% restant se répartissent entre la technologie et les ETF et produits financiers.

Seulement, une fois qu’on a dit cela, on n’a en réalité pas dit grand chose. Ces pourcentages permettent seulement de visualiser la structure de la demande, mais ils n’expliquent pas tout. Et notamment pourquoi un acteur qui pèse seulement 5 à 10 % en volume peut en réalité avoir une influence disproportionnée sur les prix. Car c’est là toute la subtilité du marché de l’or : la quantité demandée n’est pas toujours le meilleur indicateur de l’importance d’un canal.

Le poids culturel et cyclique des bijoux

Commençons par le plus visible : la bijouterie. Avec près de 2 121 tonnes par an en moyenne sur la dernière décennie, elle représente à elle seule presque la moitié de la demande mondiale.

Notons que cette demande n’est pas uniforme. En effet , elle est très concentrée en Asie, principalement en Inde et en Chine, deux pays dans lesquels l’or n’est pas seulement un métal précieux, mais un élément culturel, profondément ancré dans la vie sociale.

Prenons l’exemple de l’Inde. Chaque automne marque la saison des mariages, une période où les familles achètent de grandes quantités de bijoux en or. On estime qu’environ 10 millions de mariages sont célébrés chaque année dans le pays. À cette occasion, offrir de l’or, sous forme de colliers, bracelets ou pièces, est une coutume incontournable.

Au total, l’Inde et la Chine à elles seules absorbent près de la moitié de la demande mondiale de bijoux. Le poids économique est donc considérable. Et lorsque la croissance ralentit en Asie ou que les prix de l’or s’envolent, les achats de bijoux chutent, entraînant mécaniquement une baisse de la demande globale. Inversement, en période de prospérité, ce canal agit comme un puissant moteur qui tire la demande vers le haut.

Cependant, il faut bien comprendre que l’impact de la bijouterie sur le prix de l’or reste indirect. Il s’agit d’une consommation de long terme, culturelle et patrimoniale, bien plus sensible aux grands cycles économiques qu’aux variations de court terme des marchés financiers.

Lingots et pièces : l’or comme épargne individuelle

La deuxième grande source de demande, ce sont les lingots et pièces d’investissement. En moyenne, environ 1 085 tonnes par an sont absorbées par ce canal, soit un quart de la demande mondiale.

Ici, la logique n’est plus culturelle, mais patrimoniale. Les particuliers qui achètent des lingots (ou des lingotins) et des pièces d’or (Napoléon, Krugerrand, Maple Leaf…) cherchent d’abord à se protéger contre l’inflation, les crises financières, la défiance envers les banques ou les monnaies.

Cette demande est particulièrement marquée dans certaines régions :

- En Allemagne, les particuliers sont parmi les plus gros acheteurs de lingots en Europe, héritage d’une mémoire collective marquée par l’hyperinflation des années 1920.

- En Turquie, l’or est une épargne populaire transmise de génération en génération, souvent conservée dans les foyers sous forme de bijoux-placements.

- En Chine, l’or d’investissement a connu une croissance fulgurante depuis les années 2000, accompagnant l’essor de la classe moyenne.

L’importance qualitative de ce canal est majeure. Contrairement à la bijouterie, l’investissement en lingots et en pièces est très sensible à la conjoncture mondiale. Une crise boursière, une inflation forte, une guerre… et les particuliers se ruent sur l’or physique. Cela amplifie les mouvements de prix et conforte son statut de valeur refuge.

Les banques centrales : des acheteurs stratégiques

Avec environ 15 % de la demande mondiale, les banques centrales apparaissent comme des acheteurs de second plan en volume. Mais leur influence est tout simplement écrasante.

Pourquoi ? Parce que leur rapport à l’or n’est pas conjoncturel mais stratégique. Les banques centrales détiennent déjà plus de 36 000 tonnes d’or dans le monde (proche du record historique de 38 000 tonnes atteint en 1965 pendant l’ère de Bretton Woods), soit environ un cinquième de tout l’or extrait dans l’histoire. Ces stocks ne bougent que rarement, mais les achats ou ventes de ces institutions envoient des signaux puissants aux marchés.

Depuis la crise de 2008, les banques centrales sont redevenues acheteuses nettes. La Russie et la Chine, en particulier, ont considérablement accru leurs réserves, dans une logique de diversification hors dollar. Entre 2022 et 2024, les achats des banques centrales ont même atteint des niveaux records, dépassant 1 000 tonnes par an.

Pour les marchés, l’effet est double :

- Confiance : quand une banque centrale achète de l’or, elle confirme son statut de valeur ultime.

- Tension sur l’offre : les volumes retirés par ces institutions ne reviennent pas sur le marché de sitôt.

Ainsi, même si elles ne représentent « que » 15 % de la demande annuelle, les banques centrales jouent un rôle stabilisateur et parfois accélérateur des cours.

La technologie : un usage discret mais indispensable

Souvent oubliée dans les analyses, la demande technologique compte pour environ 8 % de la consommation mondiale d’or, soit environ 330 tonnes par an.

Ici, ce sont les propriétés uniques du métal précieux qui le rendent indispensable dans l’industrie :

- Excellente conductivité électrique.

- Résistance à la corrosion.

- Malléabilité exceptionnelle.

- Neutralité chimique.

On retrouve ainsi de l’or dans les circuits électroniques, les smartphones, les ordinateurs, mais aussi dans l’aérospatial, les équipements médicaux (implants, traitements anticancéreux) et les technologies vertes (panneaux solaires, catalyseurs).

Cette demande n’est pas la plus importante quantitativement, certes, mais elle est incompressible. Une puce électronique ne peut pas être remplacée par une autre fabriquée dans un métal moins noble sans perte de performance. Autrement dit, la technologie assure à l’or une demande structurelle, relativement indépendante des cycles financiers.

Produits financiers : une petite demande physique, mais un poids énorme sur les prix

Les produits financiers indexés sur l’or regroupent principalement les ETF adossés à de l’or physique et les contrats à terme (futures) ou options négociés sur les grandes places comme le COMEX à New York ou le marché OTC de Londres. Dans les statistiques de demande établies par le World Gold Council, seuls les flux nets des ETF apparaissent : autrement dit, les créations ou destructions de parts qui se traduisent par l’achat ou la vente effective de métal physique.

Ces flux représentent en moyenne environ 3 % de la demande mondiale annuelle, soit une centaine de tonnes, mais avec de fortes variations selon les contextes. En avril 2025 par exemple, les ETF aurifères ont enregistré des entrées nettes de 115 tonnes, un record mensuel, ce qui a contribué directement à la hausse des cours.

Mais ces chiffres ne disent pas tout. Car au-delà de la demande physique mesurée en tonnes, l’« or papier » occupe une place dominante dans la formation des prix. Chaque jour, plus de 20 millions d’onces d’or sont compensées à Londres (LBMA clearing), et environ 27 millions d’onces changent de mains sur le marché des futures du CME à New York. Ces volumes quotidiens dépassent de très loin la production annuelle mondiale (environ 3 500 tonnes, soit 112 millions d’onces), ce qui montre que l’essentiel des transactions financières n’aboutit jamais à une livraison physique.

En pratique, les ETF et les marchés à terme jouent donc un rôle clé :

- les flux nets d’ETF influencent la demande physique et donc les statistiques du WGC ;

- les volumes colossaux de l’or papier orientent la liquidité et les prix au quotidien, bien au-delà de leur poids en tonnes.

L’or, dans sa dimension financière, illustre ainsi un paradoxe : il ne représente qu’une fraction de la demande physique mondiale, mais reste l’un des marchés les plus échangés au monde, avec une influence déterminante sur le prix fixé chaque jour.

Les moteurs de la demande : motivations et freins

Une fois qu’on connaît ces différentes catégories d’acheteurs, on devine que leurs motivations sont différentes. Mais elles se rejoignent finalement toutes autour de la même idée : la recherche de stabilité.

- Les ménages asiatiques achètent de l’or pour des raisons culturelles et patrimoniales.

- Les particuliers européens ou turcs privilégient l’or comme assurance contre l’inflation.

- Les banques centrales s’en servent comme actif stratégique, hors du système dollar.

- Les investisseurs financiers l’utilisent comme couverture contre les chocs boursiers.

- Les industriels n’ont pas le choix : leurs technologies en dépendent.

Source : World Gold Council (www.gold.org)

Par conséquents, les freins à la demande sont assez communs, eux aussi :

- Le prix : quand l’once dépasse 3 000 €, certains ménages réduisent leurs achats de bijoux.

- La fiscalité : dans certains pays, l’or d’investissement est taxé à l’achat ou à la revente.

- La concurrence d’autres actifs : quand les taux réels augmentent, les obligations redeviennent attractives et l’or peut marquer le pas.

Quoi qu’il en soit, et malgré ces limites, la demande mondiale reste structurellement élevée, entretenue par la diversification des acteurs et des usages. Car l’or n’est pas une simple matière première. C’est à la fois :

- un bien de consommation (bijoux),

- une épargne (lingots, pièces),

- un actif stratégique (banques centrales),

- un outil industriel (technologie),

- et un produit financier (ETF).

Cette pluralité explique sa singularité : aucun autre actif ne cumule autant de fonctions susceptibles d’attirer autant d’acheteurs différents. Et c’est cette grande hétérogénéité qui garantit sa pérennité.