Il y a des échéances qu’on a fixées depuis si longtemps qu’on finit par ne plus y penser. La clôture automatique des Plans d’Épargne Logement ouverts depuis 2011 en fait partie. En effet, une loi de 2010 a fixé à quinze ans la limite de détention des Plans d’Épargne Logement (PEL) ouverts après le 31 mars 2011. Et donc depuis le 1er avril 2026, les premiers PEL concernés par cette limite sont progressivement fermés d’office, sans préavis, sans possibilité de prolongation, et souvent sans que le titulaire ait son mot à dire.

À retenir

- Depuis avril 2026, les PEL ouverts après 2011 sont clôturés automatiquement : 3,2 millions de plans et 93 milliards d’euros en jeu.

- Sans réaction de l’épargnant, les fonds basculent vers un livret ordinaire moins avantageux, et les droits à prêt sont perdus définitivement.

- Livrets réglementés, assurance-vie, compte à terme, PEA : des alternatives existent, chacune avec ses propres contraintes.

- Sur quinze ans, l’or en euros a progressé de plus de 300 %, une alternative patrimoniale que la clôture d’un PEL invite à considérer.

- Le compte Veracash permet de détenir de l’or physique tout en conservant la liquidité d’un compte courant.

Ce qui se passe, et pourquoi cela concerne des millions de Français

Une règle introduite en 2011, qui produit ses effets quinze ans plus tard

Le Plan d’Épargne Logement existe depuis 1969. Pendant des décennies, les épargnants qui en ouvraient un pouvaient le conserver sans limite de durée, tant que les conditions réglementaires étaient respectées. Cette liberté a pris fin avec la loi de finances rectificative du 29 décembre 2010. Depuis le 1er mars 2011, tous les PEL nouvellement ouverts sont soumis à une durée maximale de quinze ans, au terme de laquelle ils sont automatiquement clôturés par l’établissement bancaire, sans que le titulaire puisse s’y opposer ou demander une prorogation.

Les PEL ouverts avant cette date charnière, eux, ne sont pas concernés. Ils peuvent continuer à produire des intérêts indéfiniment. C’est une distinction importante, qui crée deux catégories d’épargnants aux situations très différentes face à cette échéance.

L’ampleur du phénomène

En 2011, près de 6,7 millions de PEL étaient en cours, représentant plus de 180 milliards d’euros d’épargne. Depuis, le nombre de plans ouverts a progressé de 50 % environ, que ce soit pour préparer un projet immobilier ou constituer une épargne de précaution, et une grande partie d’entre eux arrivent aujourd’hui à maturité. Plus précisément, on parle de plusieurs millions de plans d’épargne (36 % des PEL actuellement détenus, soit 3,2 millions de plans pour un encours de 93 milliards d’euros) qui vont être clôturés entre 2026 et 2030, avec le risque d’être reconvertis en produits moins rémunérateurs si leurs détenteurs ne s’en préoccupent pas.

En effet, beaucoup d’épargnants ne savent pas encore qu’ils sont concernés. Certains ont ouvert leur PEL sans y penser, par automatisme ou sur les conseils d’un conseiller bancaire il y a quinze ans, et ont continué à y verser sans se poser de questions. La clôture automatique va les obliger à revoir leurs plans, sans mauvais jeu de mots.

Ce que la banque fait de votre argent si vous ne faites rien

Car si l’épargnant ne prend aucune initiative avant l’échéance, le capital accumulé sur son PEL est automatiquement transféré vers un livret d’épargne ordinaire, dont le taux de rémunération est fixé librement par l’établissement bancaire. Autrement dit, l’argent ne disparaît pas, mais il atterrit dans un produit généralement bien moins attractif que le PEL, sans que l’épargnant ait validé ce choix.

C’est le scénario par défaut, celui que les banques appliquent en l’absence d’instruction contraire. Et dans la plupart des cas, ce n’est pas le scénario le plus favorable pour l’épargnant.

Un transfert automatique qui désavantage l’épargnant

Du PEL au livret ordinaire : une dégradation silencieuse

Le PEL bénéficiait d’un taux fixé à l’ouverture du plan, garanti pendant toute sa durée de vie. Ceux ouverts en 2011 profitaient d’un taux de 2,5 %. Pas spectaculaire, mais stable et prévisible sur quinze ans. Le livret ordinaire sur lequel les fonds sont transférés par défaut n’offre quant à lui aucune de ces garanties. Son taux est fixé par la banque, peut être modifié à tout moment, et tourne généralement autour de 1 % ou moins dans les conditions actuelles de marché.

La différence peut paraître anodine sur le papier. Elle ne l’est pas sur un capital de plusieurs dizaines de milliers d’euros, sur plusieurs années. Un épargnant qui laisse dormir 30 000 euros sur un livret à 0,5 % pendant cinq ans gagne 750 euros d’intérêts. Sur un placement à 3 %, le même capital aurait produit près de 4 700 euros. On comprend alors aisément que l’inertie a un prix.

La question de la fiscalité : un paramètre qui change aussi

Le passage du PEL au livret ordinaire n’est pas seulement une question de rendement, c’est aussi une question de fiscalité. Les intérêts générés par le livret d’épargne ordinaire sont soumis à la fiscalité de droit commun et aux prélèvements sociaux, contrairement aux intérêts du PEL qui bénéficiaient d’un régime spécifique pendant la durée du plan. La bascule vers un produit fiscalement plus pénalisant vient donc s’ajouter à la perte de rendement. Un double effet négatif que beaucoup d’épargnants n’anticipent pas.

Les droits à prêt : l’avantage dont personne ne parle, et qui disparaît

Enfin, le PEL n’était pas seulement un produit d’épargne, c’était aussi, à l’origine, un outil d’accès au crédit immobilier à des conditions préférentielles. Pendant toute la durée du plan, l’épargnant accumulait des droits à prêt, lui permettant d’emprunter à un taux fixé à l’avance pour financer l’achat, la construction ou la rénovation de sa résidence principale.

À la clôture du PEL, ces droits sont définitivement perdus. Ils ne peuvent être ni utilisés ni transférés. C’est une perte souvent sous-estimée, car beaucoup d’épargnants n’ont jamais eu l’intention d’utiliser ce droit à prêt. Mais pour ceux qui avaient un projet immobilier en tête, la clôture automatique sonne comme une double peine.

Il faut toutefois nuancer : les PEL ouverts entre août 2003 et janvier 2015 affichaient un taux de prêt associé à 4,20 %, soit un niveau désormais supérieur aux taux actuels du marché, ce qui rend ces droits à prêt peu attractifs en pratique dans le contexte actuel. Mais c’est le principe qui dérange : on fait disparaître un avantage acquis sans compensation.

Que faire de ces fonds à la clôture ?

Les solutions classiques : livrets réglementés, assurance-vie, bourse

Pour éviter que les fonds ne soient transférés par défaut, l’épargnant peut demander à sa banque de les orienter vers un placement de son choix. Plusieurs options existent, chacune avec ses avantages et ses limites.

Les livrets réglementés (Livret A, LDDS, LEP) sont la solution la plus immédiate pour ceux qui cherchent sécurité et disponibilité immédiate. Ils sont défiscalisés et garantis par l’État. Mais leurs plafonds de versement sont fixes, et ils sont déjà saturés chez beaucoup d’épargnants. Le Livret A est plafonné à 22 950 euros et le LDDS à 12 000 euros ; quand au Livret d’Épargne Populaire, lorsque les conditions de revenus permettent d’en détenir un, il est limité à 10 000 euros. Bien souvent, les sommes détenues sur un PEL qui arrive à maturité vont bien au-delà de ces plafonds…

L’assurance-vie est également présentée comme l’alternative naturelle, et les professionnels s’attendent d’ailleurs à ce qu’elle capte une bonne partie des flux libérés par les clôtures de PEL. Même si le rendement moyen reste globalement assez modeste, elle offre un compromis entre sécurité relative (via les fonds euros) et potentiel de performance (via les unités de compte). Sans oublier que sa fiscalité avantageuse après huit ans en fait un outil pertinent pour les épargnants qui ont un horizon de moyen-long terme.

Pour ceux qui acceptent une exposition aux marchés financiers, le PEA, le PEA-PME ou le compte-titres ordinaire permettent d’accéder aux actions, avec un potentiel de rendement supérieur sur longue période, mais au prix d’une volatilité que tous les épargnants ne sont pas prêts à assumer.

Enfin, le compte à terme constitue un compromis intéressant pour ceux qui souhaitent un rendement supérieur au livret ordinaire sans prendre de risque. Néanmoins, si le taux est garanti dès l’entrée, le capital dépose reste bloqué pour une durée définie.

L’or, un placement de long terme que la clôture d’un PEL invite à considérer

On peut aussi réfléchir autrement et troquer son PEL contre un autre placement à moyen-long terme : l’or.

Alors bien sûr, l’or n’est pas un placement qu’on ouvre comme on ouvre un livret. C’est un actif qui s’inscrit dans une logique patrimoniale patiente (exactement la logique qui caractérisait les fonds accumulés sur un PEL, d’ailleurs). Mais c’est précisément pour cette raison que la clôture d’un plan d’épargne logement constitue un moment naturel pour envisager une allocation vers les métaux précieux.

> À lire aussi : Épargne de précaution en or : une réserve toujours disponible

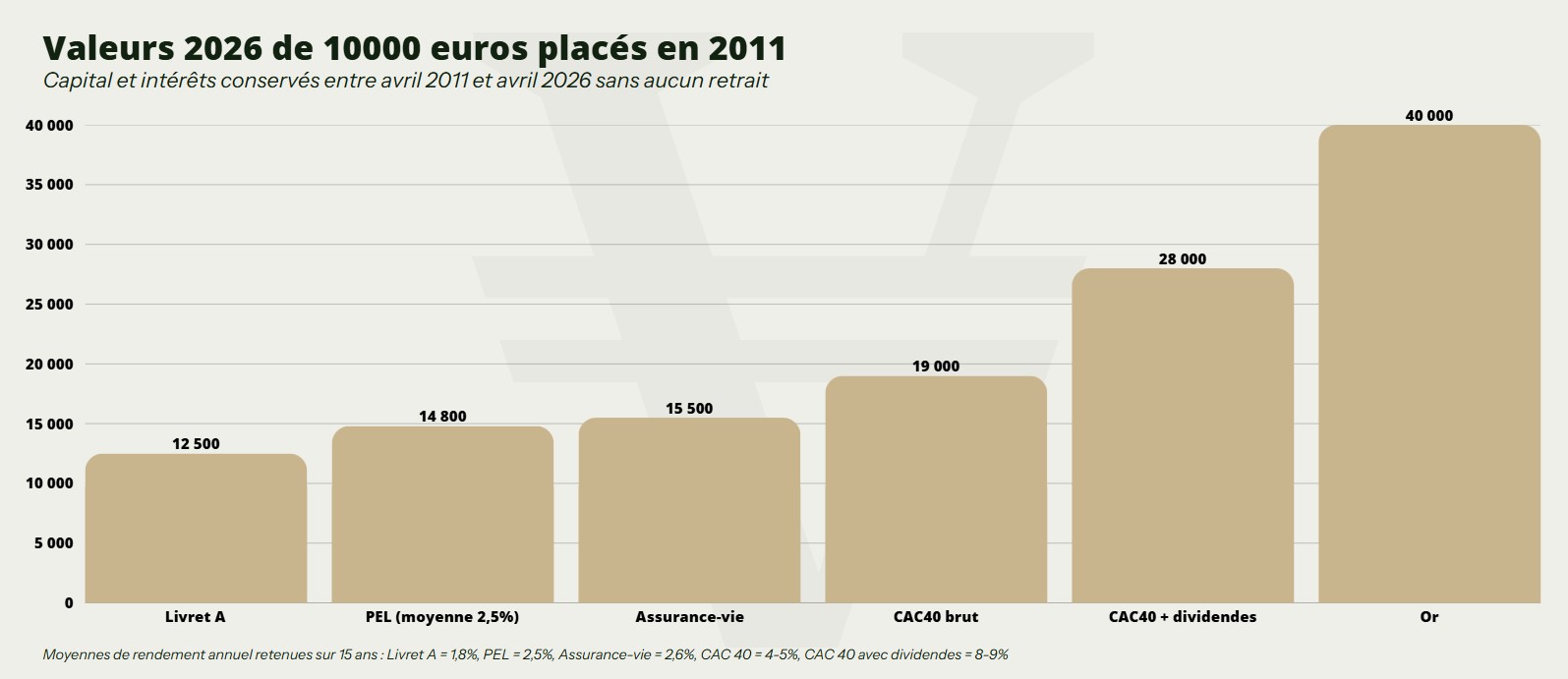

Les arguments sont connus : décorrélation des marchés financiers, protection contre inflation et dépréciation monétaire, liquidité universelle, absence de risque de contrepartie. Côté « rendement », sur les quinze dernières années (exactement la durée d’un PEL ouvert en mars-avril 2011) le cours de l’or en euros a progressé de plus de 300 %. Un épargnant qui aurait alloué une partie de son PEL en or au lieu de le laisser produire 2,5 % par an aurait donc obtenu un résultat très différent.

Évidemment, il ne s’agit pas de recommander le tout-or, ni de présenter les métaux précieux comme une alternative sans risque. La volatilité à court terme est réelle, et l’or ne verse ni intérêt ni dividende. Mais comme composante d’un patrimoine diversifié, comme réserve de valeur à horizon long terme, il mérite une place que la plupart des épargnants français ne lui accordent pas encore.

Et avec un compte Veracash, l’épargnant qui détient de l’or physique bénéficie également d’une liquidité quotidienne comparable à celle d’un compte courant.

Avec Veracash, une épargne de valeur et disponible à chaque instant

Bénéficiez d'un compte, d'une carte et diversifiez une partie de votre patrimoine avec de l'or 100% physique