L’or n’est pas seulement une valeur refuge : c’est aussi un cours qui évolue chaque semaine, au gré des évènements mondiaux. C’est pourquoi vous pourrez désormais recevoir l’Actu de l’Or tous les lundis par email, si vous le souhaitez :

- Comprendre en quelques minutes les grandes tendances de la semaine passée et à venir,

- Suivre l’actualité financière mondiale au travers d’informations fiables,

- Décider en toute confiance quand acheter ou diversifier votre épargne aux travers des métaux précieux.

Chez Veracash, nous rendons l’or liquide et accessible au quotidien. Mais avant d’agir, encore faut-il être bien informé.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 29/08/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 229 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 58.6

- Valeur du Dow Jones : 45545 ↘︎

- Valeur du S&P 500 : 6460 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 29/08/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 %

- Taux de chômage pour la zone euro : 6,2 %

- Confiance des consommateurs et des entreprises zone euro : -15.5

- Production industrielle de la zone euro : 0.2 %

- Valeur Euro Stock 50 : 5352 ↘︎

- EUR/USD : 1,168 ↘︎

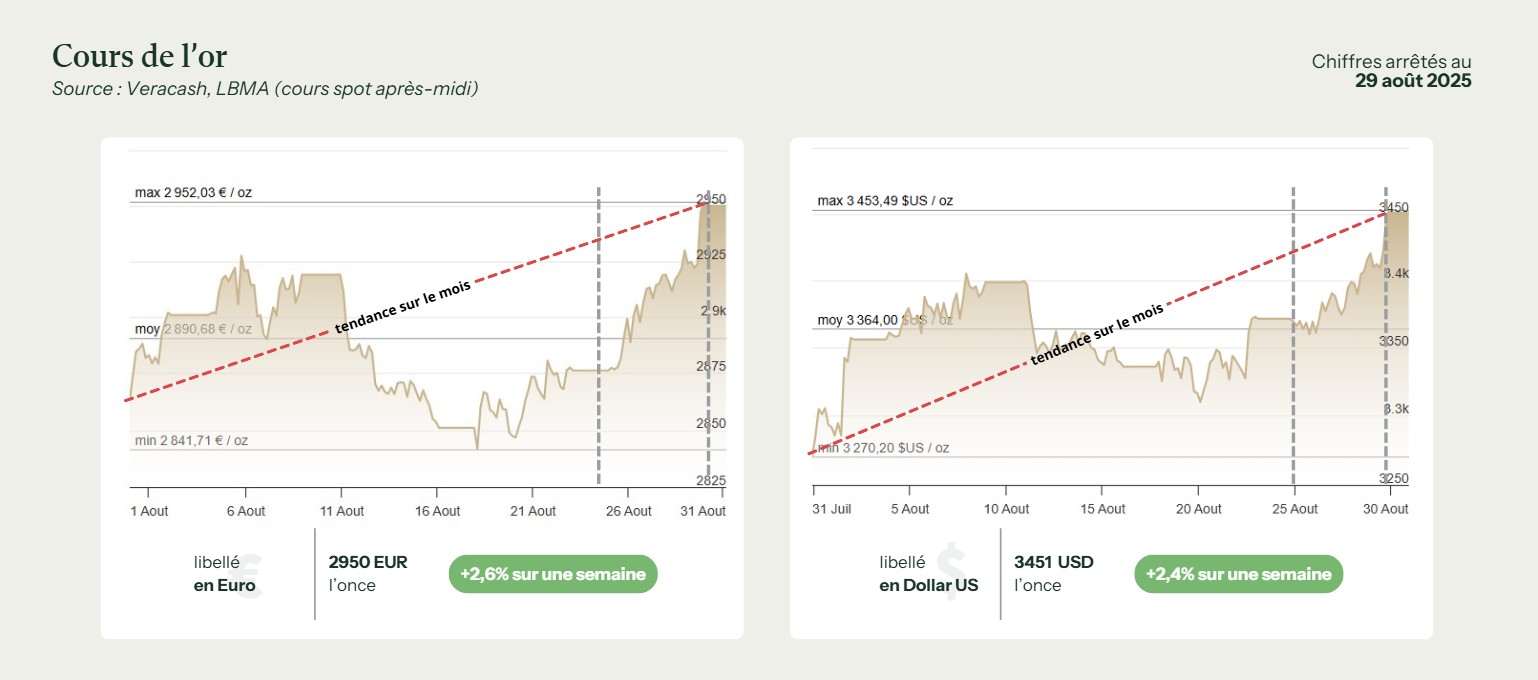

Évolution du cours de l’or

03/09/2025 : Le 2 septembre 2025, le cours de l’or en euros a franchi une étape symbolique majeure, passant au-delà des 3 000 euros l’once pour la première fois. Le 3 septembre, à 10 h du matin, il s’établissait précisément à 3 039 euros. Cette envolée fulgurante illustre l’ampleur du mouvement haussier entamé fin août et donne une tout autre perspective à l’analyse qui suit.

À 17h34, le cours de l’once a touché un nouveau sommet à 3056 euros et 3566 dollars, suivant ainsi les positions sur les contrats à terme au COMEX ainsi qu’une forte demande pour les ETF or.

Sur la période du 25 au 29 août, le cours de l’or libellé en euros a repris de l’altitude et a repassé nettement la barre des 2900 € l’once. Mieux encore, la hausse s’est accélérée à partir de jeudi pour finir la semaine sur une pointe à 2952 € vendredi en clôture.

Ce redressement s’inscrit dans un contexte international où les opérateurs ont ravivé leurs paris sur un premier assouplissement monétaire de la Réserve fédérale à l’automne, ce qui a réduit le coût d’opportunité de détenir un actif non rémunéré comme l’or. Dans son discours de Jackson Hole, Jerome Powell a répété que la Fed “procéderait prudemment” et qu’une baisse des taux pourrait être appropriée si l’inflation converge vers l’objectif immuable de 2% ; un message interprété comme modérément accommodant.

Avec cette perspective d’un nouveau cycle de détente monétaire d’ici fin 2025, l’or a donc trouvé une bonne raison de se raffermir.

Le cours de l’or se reprend, tiré par la macro américaine

Le moteur macro de la semaine a été double.

- Premièrement, l’inflation américaine, sans être déjà “réglée”, n’a pas remis en cause l’hypothèse d’une décrue progressive pour la fin de l’année. Conséquence : les rendements réels ont cessé de monter, réduisant la pression sur l’or.

- Deuxièmement, le flux d’actualités de fin de mois a ravivé l’idée d’une détente de la politique de la Fed dès septembre, ce qui a porté l’or en dollars au plus haut depuis mi-juillet, marquant même sa meilleure performance mensuelle depuis avril.

Du côté européen, les effets de change ont largement retracé cette tendance : la remontée du métal en dollars s’est donc transmise quasi-intégralement au prix en euros, facilitant le retour au-dessus de 2 900 € l’once.

Géopolitique : la prime de risque persiste

Après la parenthèse d’optimisme liée à des contacts diplomatiques autour du dossier ukrainien, la semaine a plutôt vu un retour au réalisme : aucune percée tangible n’a été actée et les frappes et sabotages se sont poursuivis. Le scénario “risque géopolitique durable, sans escalade majeure” soutient une prime structurelle sur l’or : il n’alimente pas forcément des ruées quotidiennes, mais il ancre le métal à des niveaux élevés.

En parallèle, sur le plan structurel, la demande des banques centrales reste un filet de sécurité pour le marché : le World Gold Council a confirmé début août que, malgré un ralentissement au 2e trimestre, le rythme d’achats souverains demeure élevé en 2025. Ces achats, essentiellement hors OCDE (Chine, Turquie, etc.), contribuent à resserrer l’offre disponible sur les replis.

Flux physiques et Asie : soutien discret mais régulier

Côté demande physique, les signaux restent contrastés mais constructifs. Les primes de Shanghai se maintiennent en territoire positif, signe d’une demande locale qui absorbe les offres sur repli, même si la saisonnalité est moins porteuse qu’au printemps.

Plusieurs notes de marché (banques et courtiers) soulignent également la montée en puissance des family offices asiatiques (les familles les plus riches) qui utilisent l’or comme collatéral/portage de liquidité, tendance observée depuis le printemps et qui limite les creux.

Marchés financiers et baisse des taux réels

Reste l’influence des marchés financiers, et surtout la pente des taux réels aux États-Unis qui reste l’indicateur clé pour l’or. Depuis Jackson Hole, le marché s’oriente vers une hypothèse de baisse des taux directeurs d’ici la fin de l’année, ce qui a cessé d’éroder la prime de l’or. Et même lorsque le dollar a semblé se reprendre par moments, l’impact négatif sur le métal précieux a été contenu par l’impact géopolitique.

Effet psychologique des 2950 € l’once

Après le franchissement net des 2900 €, la zone 2950-3000 € agit désormais en aimant : elle concentre prises de bénéfices à court terme et ordres d’achat momentum, pour profiter de l’élan amorcé. Élan qui, s’il devait se confirmer au-dessus de 2950 €, ouvrirait statistiquement la voie à un test des 3000 €, à plus forte raison si le cours en dollars devait s’installer durablement au-dessus des 3450 $ l’once.

Et c’est exactement ce qui s’est passé !

2 septembre : l’explosion confirmée

Le 2 septembre, l’or en dollars a atteint un nouveau record, dépassant les 3 500 $ l’once, porté par les attentes d’assouplissement monétaire, mais surtout par la pression politique exercée par Trump sur la Fed (après le limogeage de la gouverneure Cook), ce qui renforce le rôle refuge de l’or en période d’instabilité économique et monétaire. C’est dans ce contexte, et face à un dollar affaibli qui a perdu 11% de sa valeur depuis le début de l’année, que l’or en euros a lui aussi bondi au-delà des 3 000 € l’once, confirmant nettement la tendance haussière de long terme du métal précieux.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Reuters (https://www.reuters.com/)

- World Gold Council (https://www.gold.org/)

- Réserve fédérale américaine (https://www.federalreserve.gov)