Principaux indicateurs américains (valeurs arrêtées au 01/08/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 218 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 61.8

- Valeur du Dow Jones : 43589 ↘︎

- Valeur du S&P 500 : 6238 ↘︎

Principaux indicateurs européens (valeurs arrêtées au 01/08/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 %

- Taux de chômage pour la zone euro : 6,2 % ↘︎

- Confiance des consommateurs et des entreprises zone euro : -14.7

- Production industrielle de la zone euro : 3.7 %

- Valeur Euro Stock 50 : 5166 ↘︎

- EUR/USD : 1,159 ↘︎

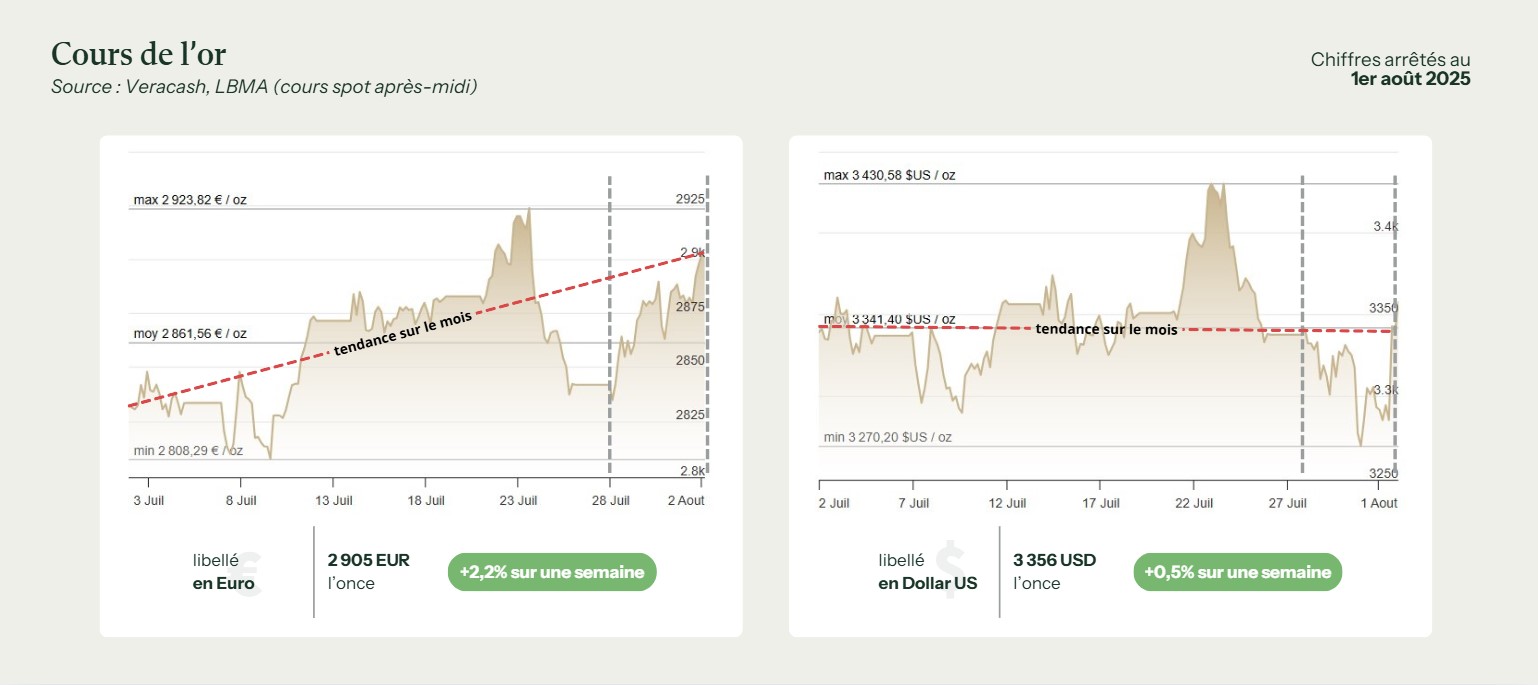

Évolution du cours de l’or

Dans un contexte tendu au niveau du commerce international entre les États-Unis et le reste du monde, le cours de l’or libellé en euros a poursuivi sa progression esquissée en début de semaine précédente pour dépasser finalement la barre symbolique des 2900 euros l’once, culminant ainsi à 2 904,83 €/once en fin de semaine.

Des accords tarifaires ambigus entre États-Unis et UE

Dès le début de la semaine, les instances européennes se félicitaient d’un accord tarifaire avec les États-Unis portant à 15 % la taxe appliquée sur la plupart des produits de l’UE vendus sur le marché américain. Ce compromis, qui ressemble davantage à une clé de bras imposée aux Européens, entérine ainsi des droits de douane largement supérieurs à la moyenne actuelle (entre 3 et 6%), mais Bruxelles fait mine d’avoir remporté une victoire car l’accord préserve certaines exemptions sectorielles clés (aéronautique, produits pharmaceutiques). Et tant pis si le secteur métallurgique se voit surtaxé jusqu’à 50 %.

Finalement, cette nouvelle convention a offert un double signal : d’un côté, un apaisement relatif des tensions évitant une escalade commerciale, et de l’autre, l’entrée dans une ère de protectionnisme assumé. Résultat : l’or, actif refuge traditionnel, a bénéficié d’achats tactiques tandis que les marchés traditionnels subissaient un nouveau recul.

Le dollar repasse à la vitesse supérieure… sans freiner l’or pour autant

Après une période de faiblesse, le dollar américain a repris du poil de la bête en fin de semaine, porté par la publication de données jugées solides et une posture monétaire toujours restrictive de la Fed. Certains experts parlent d’une possibilité d’assouplissement vers septembre ou décembre, mais Jerome Powell semble plus ferme que jamais sur ses positions : tant que l’inflation américaine ne sera pas redescendue sous les 2%, il n’envisage aucune baisse de taux.

Au passage, on peut noter que l’indice DXY (un indice boursier qui mesure la valeur du dollar américain par rapport à un panier de six devises mondiales) a récemment atteint des sommets inédits depuis la fin mai, confirmant la bonne reprise du billet vert.

Mais paradoxalement, et contrairement aux phases précédentes, ce rebond du dollar n’a pas provoqué de correction immédiate du prix de l’or côté européen. Les tensions tarifaires maintenues et l’incertitude sous-jacente ont en outre continué de soutenir la valeur de l’or, compensant d’une certaine façon l’effet de change.

Une demande physique discrète sur l’Asie, des banques centrales toujours actives

Pour autant, malgré un contexte global favorable à l’or, la demande physique en Asie est restée modérée. La Chine et l’Inde voient depuis quelque temps leur appétit pour le métal particulièrement freiné par des prix élevés et une certaine prudence saisonnière.

En revanche, les achats des banques centrales, notamment en Chine, Turquie ou Pologne, ont poursuivi leur progression, ajoutant un soutien de fond à la tendance haussière du métal depuis plusieurs mois. Une tendance haussière toujours entretenue par les tensions permanentes en Ukraine et au Moyen-Orient, mais aussi par la recrudescence d’incidents en mer de Chine.

Le seuil des 2 900 € reste donc symbolique mais il constitue une sorte de point de bascule qu’il convient de surveiller : au-dessus, il pourrait signaler une relance haussière structurée ; en dessous, une phase d’attente prolongée.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Toute l’Europe (https://www.touteleurope.eu/)

- MarketWatch (https://www.marketwatch.com)