Dans un climat de hausse de taux des banques centrales du monde entier, on est en droit de s’étonner de la faible rémunération des placements financiers, en particulier en France où les produits préférés des ménages – et le Livret A notamment – , sont réglementés par l’Etat. Car l’inflation galopante actuelle voudrait justement qu’on stimule l’épargne au détriment de la consommation.

Le 27 octobre 2022, la Banque centrale Européenne a remonté son taux d’intérêt directeur de 0,75%, le portant à 2%, un niveau record depuis la crise des subprimes de 2008. Elle a également relevé son taux de refinancement à long terme, c’est-à-dire le coût de l’argent que lui empruntent les banques commerciales, à 1,5 %.

Le but est que ces hausses se répercutent sur le coût des crédits accordés aux particuliers et aux entreprises de la zone euro, afin de freiner la consommation pour contrer l’inflation, laquelle frôle désormais les 10% sur l’ensemble des pays du marché commun. Dans le même temps, on pourrait s’attendre à ce que, en France notamment, la rémunération des placements augmente elle-aussi, renforçant l’intérêt pour l’épargne au détriment de la consommation.

Et pourtant, il n’en est rien. Un choix d’autant plus étonnant que la France fait partie des pays moteurs dans la lutte contre l’inflation en Europe et que, justement, à travers l’épargne réglementée, elle serait en mesure d’accélérer l’assèchement de la demande pour faire baisser les prix.

Les raisons (car il y en a au moins deux) d’un tel choix sont relativement simples à comprendre, même si les conséquences sont malheureusement en train de se retourner contre nous.

Une inflation par les coûts importés

L’inflation que nous subissons actuellement, et que nous ne parvenons pas à résorber, est principalement liée à l’augmentation des coûts de l’énergie. Une augmentation qui est due en général aux difficultés d’approvisionnement en gaz et en pétrole, à cause de la mutation énergétique de gros pays consommateurs comme la Chine notamment, mais aussi plus particulièrement pour nous Européens à cause de la guerre en Ukraine qui vient perturber la distribution d’hydrocarbures en Europe.

C’est donc une crise de l’offre que nous subissons, une inflation de surcroît importée et pour laquelle il n’y a que peu de réponses à apporter au niveau national pour un pays comme la France.

Certes, l’inflation qui nous occupe en 2022 ne date pas de l’agression Russe du début de l’année ; elle est un peu plus ancienne et remonte au sursaut post-covid de 2021, lorsque l’économie jusqu’alors maintenue sous cloche en raison de la pandémie a pu se libérer, se traduisant par une explosion de la demande à laquelle la production encore en cours de redémarrage difficile ne pouvait répondre. La guerre en Ukraine a juste accentué le phénomène.

Depuis, principalement parce que la Chine n’a toujours pas retrouvé une activité normale, un certain nombre de pénuries handicapent encore lourdement les entreprises occidentales en général, et françaises en particulier. A ce manque de matières premières vient donc maintenant s’ajouter un surcoût énergétique qui contribue à pénaliser davantage la remise en route optimale d’un grand nombre de secteurs industriels et commerciaux. Conséquence directe, les coûts de production augmentent et avec eux les prix à la consommation.

Ce n’est donc malheureusement pas le genre d’inflation qu’on peut résorber en réduisant la demande. Une baisse de la consommation ne fera pas baisser les coûts de production subies par les entreprises. Elle aurait même tendance à accroître les difficultés des entreprises en les privant de recettes qui leur sont indispensables pour ne pas mettre la clé sous la porte à cause de l’explosion de leurs dépenses. C’est d’ailleurs la raison pour laquelle le gouvernement français multiplie les aides à la consommation depuis un an maintenant, davantage pour maintenir l’appareil productif hors de l’eau grâce à une consommation soutenue, plutôt que par pur altruisme envers les citoyens les plus défavorisés.

Les banques et l’Etat veulent se renflouer

Après plusieurs années de vaches maigres en raison des crises financières qui se sont succédé depuis 2008, les banques sentent enfin le vent tourner en leur faveur avec la possibilité d’augmenter les taux de crédit accordés aux entreprises comme aux particuliers. Une augmentation conjointe des taux de rémunération de l’épargne viendrait anéantir tout espoir de rattrapage en contraignant les banques à reverser une partie non négligeable de leurs gains aux épargnants.

En France, certains placements sont réglementés, c’est-à-dire que leurs conditions d’attribution et de rémunération sont fixées par l’Etat. Le livret A est le plus emblématique et le choix de son taux d’intérêt est donc éminemment stratégique car il donne à la fois un signal fort sur le plan politique, en montrant le niveau de préoccupation du gouvernement pour le bien-être financier du peuple électeur, et un indicateur de référence précieux pour juger de l’attrait des autres placements non réglementés, par simple comparaison.

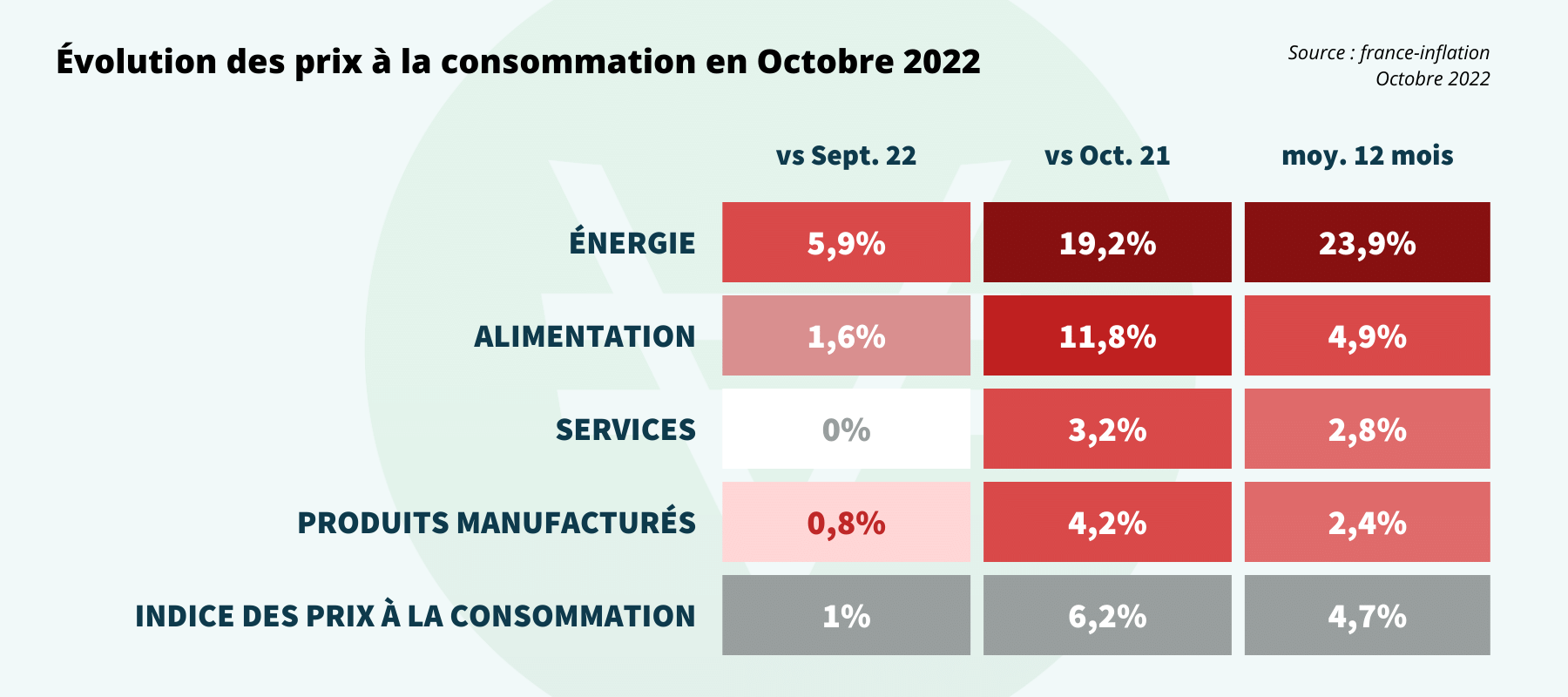

Depuis un an, le taux du livret A est passé de 0.5% à 2% par an, une augmentation particulièrement importante censée être indexée sur le taux d’inflation. Aujourd’hui, l’inflation en France s’établit aux alentours de 5.6%, bien mieux que la plupart des nos voisins européens, mais toujours très au-dessus de la rémunération des principaux instruments d’épargne des Français : 1.3% pour l’assurance-vie (l’autre placement préféré des Français après le livret A), 2% pour le Livret de Développement Durable et Solidaire (LDDS), 4.6% pour le Livret d’Épargne Populaire (LEP), etc. Au final, quel que soit le produit investi, l’épargnant est condamné à perdre de l’argent à cause de l’inflation.

Pour autant, tous ces instruments d’épargne ont connu de véritables records de collecte depuis la crise de la Covid-19, et principalement le livret A suite au passage à 2% de son taux d’intérêt annuel. La Banque de France a donc obtenu l’accord du gouvernement de ne pas procéder à une nouvelle hausse de ce taux en novembre, comme c’était initialement prévu par un arrêté du mois de janvier 2021, car les gens épargnent malgré tout sans que les banques aient besoin de rogner encore davantage sur leur marge pour les attirer. Pure logique commerciale.

Plus curieux en période de forte inflation, Le porte-parole de la Banque de France a déclaré lors d’une interview qu’une hausse du taux “inciterait à l’épargne alors qu’on veut maintenir la consommation”. Néanmoins, on comprend assez rapidement que derrière l’accord entre les banques et l’Etat pour ne pas augmenter les taux d’intérêt de l’épargne, il y a un échange de bons procédés : les banques ne sont donc pas obligées de suivre l’inflation, et la consommation permet à l’Etat de continuer à percevoir des ressources fiscales sur la consommation. Les boucliers tarifaires ont un coût et il faut bien les payer d’une manière ou d’une autre… N’oublions pas en effet que les intérêts du Livret A, par exemple, sont totalement exonérés d’impôt.

Quelles alternatives pour l’épargnant ?

Finalement, l’épargnant se retrouve une fois de plus pris entre le marteau et l’enclume, plus ou moins condamné à placer son argent à perte auprès de banques qui ont multiplié leurs frais par 3 depuis 2012 (et jusqu’à 11 fois pour les plus chères) pour compenser la baisse des taux de crédit (source: Rapport annuel de l’Observatoire des tarifs bancaires du Comité consultatif du secteur financier de la Banque de France), ou à le dépenser en consommant des produits de plus en plus coûteux sur lesquels l’Etat vient prélever une TVA qui le rembourse largement de sa générosité politique de ces derniers mois.

Comme toujours, la solution réside dans la diversification. Alors oui, la pierre a encore une belle réputation en sa qualité de valeur-refuge, mais la difficulté croissante à obtenir des crédits ainsi que la hausse brutale des prix de l’immobilier (multipliés par 2.5 en 20 ans – données INSEE), renforcée par la crise sanitaire qui a poussé les urbains à acquérir des logements à la campagne, rend ce choix aujourd’hui plus compliqué. Même si, l’inflation aidant, le rendement locatif moyen est passé de 4% en 2012 à presque 6% aujourd’hui.

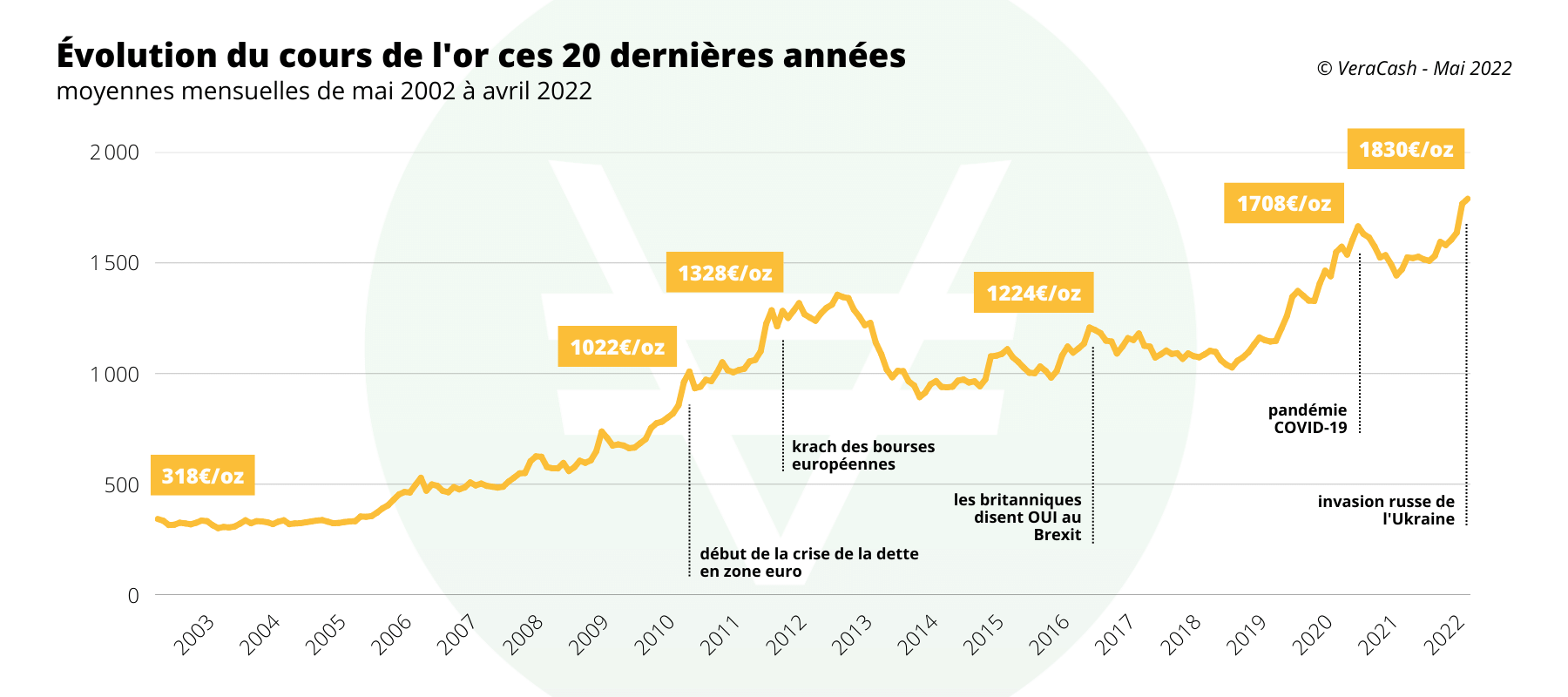

Toutefois, c’est encore l’or et les métaux précieux qui continuent à tirer leur épingle du jeu. Traditionnellement choisi pour ses vertus anti-inflationnistes, le métal jaune n’a pas dérogé à sa réputation de relative stabilité par rapport aux autres grandes classes d’actifs, notamment par rapport au CAC40 qui a perdu près de 14% depuis le 1er janvier 2022.

Même s’il n’y a pas de bon ou de mauvais moment pour acheter de l’or, il est quand même toujours plus intéressant d’en acquérir lorsque son prix est en baisse par rapport aux devises nationales, à plus forte raison en période d’inflation où tout a au contraire tendance à coûter plus cher. C’est exactement la situation que nous rencontrons en ce moment, et la période actuelle est particulièrement favorable car le cours de l’or a récemment atteint un point bas de 6 mois, à 1650 dollars l’once dans un marché qui se situe en moyenne à 1800 dollars depuis le début de l’année.

Acheter de l’or vous permet d’épargner en protégeant votre capital des effets délétères de l’inflation puisque l’or ne dépend d’aucun Etat, il n’est pas affecté par les politiques budgétaires, il sert même de valeur refuge aux investisseurs en cas de crise comme celles que nous traversons régulièrement depuis 15 ans. Même les banques centrales augmentent continuellement leurs stocks d’or depuis des années pour disposer d’une réserve de valeur inaltérable sur le long terme. L’or n’est pas non plus soumis à la spéculation comme les autres actifs, ce qui fait que sa valeur est uniquement liée à sa nature propre.

Enfin, en achetant de l’or sur VeraCash, vous bénéficiez également d’un avantage de liquidité totalement inédit, grâce à la carte Mastercard associée à votre compte, laquelle vous permet de payer vos achats du quotidien comme vous le feriez avec n’importe quelle autre compte de dépôt traditionnel. A la différence peut-être que la carte de paiement VeraCash permet de payer dans près de 40 millions de commerces et de retirer dans plus de 2 millions de distributeurs dans le monde entier… sans frais !