Depuis le début de l’année, les indices boursiers fluctuent assez brutalement. Le 24 février 2022 par exemple, le CAC40 a perdu environ 4% en une seule journée ! Une dégradation brutale qui coïncide avec la montée des tensions entre la Russie et l’Ukraine. Certains y voient surtout une grande fragilité de l’économie qui serait repartie trop brutalement après la crise sanitaire. D’autres, comme la Banque de France, prédisent une probable crise financière majeure pour 2022, laquelle viendra s’ajouter à une crise économique liée à la fin probable des aides gouvernementales mises en place depuis deux ans pour soutenir l’économie. Enfin, l’endettement des États s’étant considérablement alourdi, on devrait craindre également qu’une inflation monétaire ne vienne provoquer une nouvelle récession économique.

Devant tant de pessimisme, il est sans doute utile d’éclairer certains points en particulier, notamment ceux qui semblent plutôt appeler à davantage de retenue dans les prévisions apocalyptiques.

Les crises sont inévitables

Tout d’abord, les crises reviennent très régulièrement et ce n’est pas faire preuve de clairvoyance extraordinaire que d’en prévoir une à moyen terme. En 2019, le journal Les Échos s’étonnait justement du calme relatif dans lequel le monde économique se trouvait depuis au moins 5 ans. Cinq années sans aucune crise financière majeure, sans éclatement de bulle spéculative ni krach d’aucune sorte ; une période d’autant plus remarquable qu’elle s’inscrivait dans un contexte de faibles turbulences géopolitiques. En clair, une parenthèse particulièrement exceptionnelle dans l’histoire récente telle qu’on n’en avait plus connu depuis les années 1970…

Pour rappel, après le choc pétrolier de 1973, les dernières décennies furent émaillées de nombreuses crises majeures aux risques systémiques plus ou moins élevés et dont l’influence fut ressentie dans la plupart des pays du monde. Car même si l’on a tendance à s’inquiéter de la santé de notre économie nationale, il est loin le temps où on pouvait se permettre de ne raisonner qu’à l’échelle d’un pays. Aujourd’hui c’est à l’échelle du monde qu’on doit envisager les risques, car quel que soit l’endroit où ils naîtront, ils finiront presque immanquablement par nous affecter. Voici quelques unes des crises dont nous avons eu à souffrir depuis 40 ans, la plupart ayant pourtant émergé très loin de nos frontières :

1982 : faillite des pays en voie de développement d’Amérique du Sud qui a entraîné une raréfaction générale du crédit et provoqué une crise bancaire mondiale.

1987 : krach massif du marché obligataire puis du marché des actions.

1989 : effondrement des emprunts d’État américains avec la faillite de 1500 banques d’épargne.

1990 : explosion de la bulle spéculative japonaise avec des conséquences sur tous les marchés mondiaux.

1992 : crise du système monétaire européen.

1993 : crise du marché des changes entre Deutsche Mark et Franc français.

1994 : effondrement des marchés obligataires.

1997 : crise économique asiatique qui s’est répercutée sur tous les marchés mondiaux.

2000-2001 : krach boursier lié à l’éclatement de la « bulle internet » .

2001-2004 : attentats du 11 septembre aux USA suivis d’une longue période d’instabilité géopolitique avec des conséquences durables sur plusieurs pans majeurs de l’économie (banque, aéronautique, tourisme, etc.).

2008-2009 : crise financière des « subprimes » .

2009 : crise grecque qui s’étend rapidement aux autres pays de la zone euro, en particulier les plus fragiles comme le Portugal, l’Espagne ou l’Irlande dans une moindre mesure.

2012 : chute des prix du pétrole entraînant la quasi-faillite de nombreux pays producteurs, notamment en Amérique du sud.

2014 : la crise pétrolière atteint la Russie qui subit un krach boursier dont les répercussions affectent alors le marché interbancaire, mais provoquent aussi par ricochet l’explosion de la bulle financière qui s’était développée en Chine, avant finalement d’atteindre les marchés boursiers américains et mondiaux.

Imaginer que le monde puisse prochainement connaître une énième crise économique n’est donc pas extravagant.

Pourquoi la crise sanitaire du coronavirus n’est pas une crise comme les autres ?

Et puis il y a eu la Covid-19. Sauf que là, s’il est vrai que la crise sanitaire s’est rapidement doublée d’une crise économique, ce fut davantage pour des raisons « mécaniques » que structurelles ou systémiques que les marchés furent affectés.

La pandémie n’a pas cassé la machine économique, elle nous a simplement contraint à la ralentir fortement, voire à l’arrêter dans certains cas. En gros, c’est parce que la production a brusquement chuté pour des raisons sanitaires un peu partout dans le monde, à commencer dans les pays producteurs de matières premières mais aussi en Chine, véritable atelier de la planète, que les valeurs boursières ont accusé une baisse brutale liée au retrait momentané des investisseurs. Et le fait de ne pas avoir de visibilité à long terme sur une éventuelle sortie de crise sanitaire n’a pas aidé à rassurer les marchés.

Toutefois, preuve de la bonne santé de ces mêmes marchés, dès l’annonce d’une probable sortie de crise sanitaire, sous l’effet conjoint de la vaccination et de la meilleure prise en charge de la maladie, tous les indices boursiers sont repartis à la hausse, au point de casser des records historiques qui tenaient souvent depuis plusieurs décennies.

La guerre en Ukraine peut-elle menacer la reprise économique ?

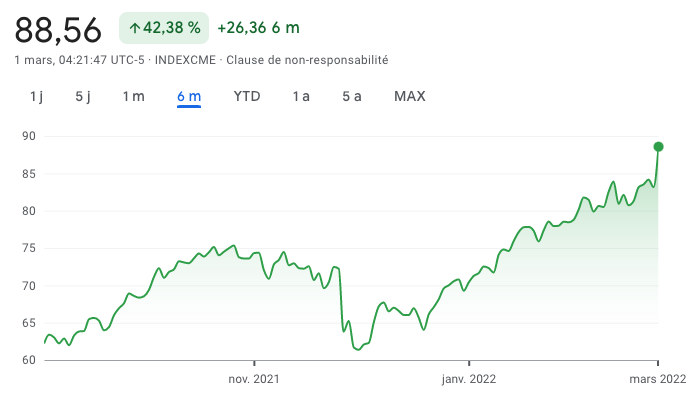

Malheureusement, l’éventualité d’une sortie de crise de la Covid ne signe pas pour autant la fin des menaces possibles pour l’économie mondiale. En effet, l’actualité de ces derniers jours est marquée par un regain de tensions géopolitiques aux portes de l’Europe, avec la volonté affichée de Vladimir Poutine d’annexer tout ou partie du territoire ukrainien. On sait déjà que les mouvements de troupes, les premiers bombardements ainsi que les déclarations sans ambiguïté du dirigeant russe ont fortement influencé le cours du pétrole qui était déjà très haut.

Le coût de l’énergie et des combustibles fossiles est actuellement responsable de 50% de l’inflation qui remonte depuis quelques mois. Une explosion du prix du baril ne peut qu’exacerber les tensions inflationnistes sur tous les secteurs d’activité, qu’il s’agisse des coûts de production, de distribution ou de transport. Et d’éventuelles sanctions économiques ayant par exemple pour effet de suspendre l’achat de gaz ou de pétrole russes entraînerait une forme de pénurie susceptible d’aggraver encore la situation.

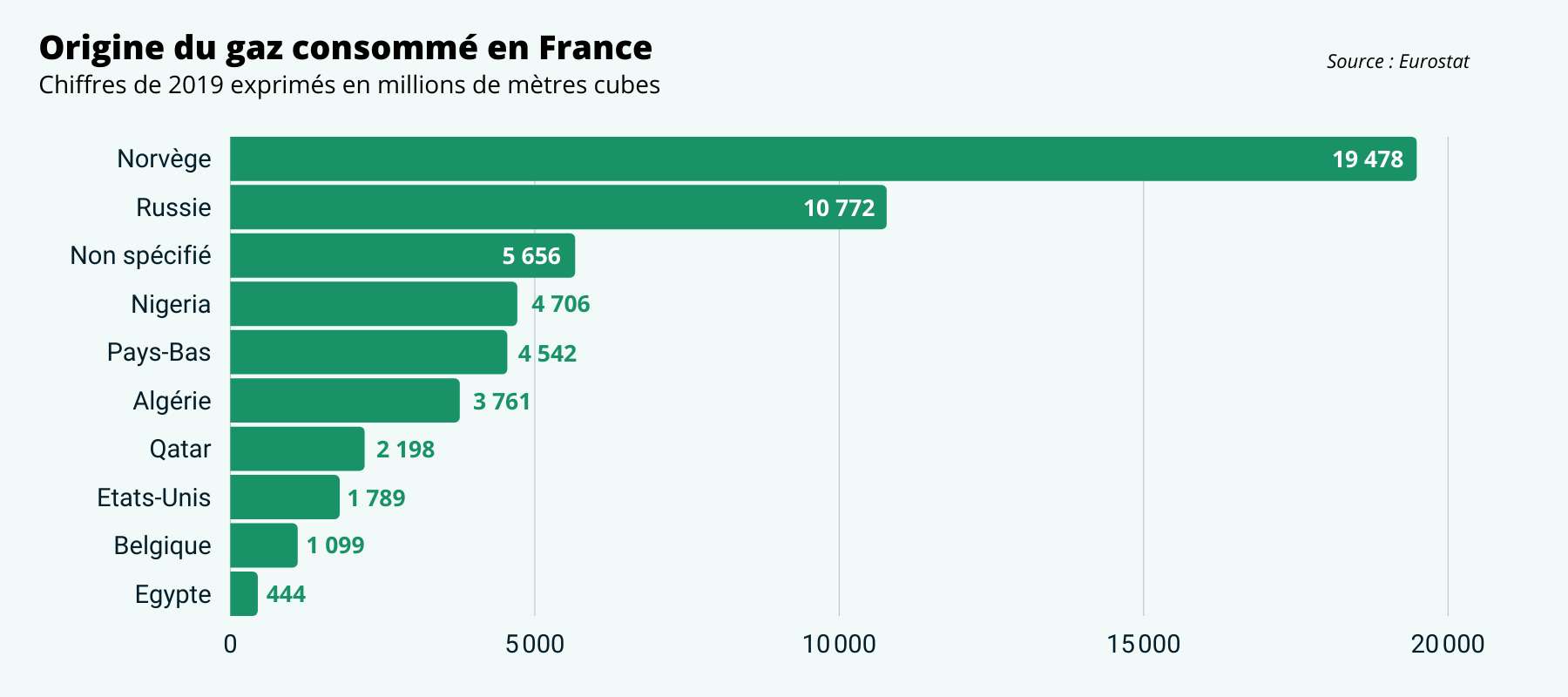

Pour autant, on peut nuancer ce risque en rappelant tout d’abord que le gaz naturel représente environ un quart de l’énergie consommée dans l’UE, avec des variations suivant les pays mais sans jamais dépasser les 37% (pour les Pays-Bas). En France, c’est 20%. Et sur ce gaz naturel, 41% viennent de Russie. En clair, même si les pays de l’Est de l’Europe sont naturellement plus dépendants du gaz russe, d’autres pays comme la France pourraient tout à fait compenser avec d’autres sources d’énergie qui font d’ailleurs déjà l’objet d’une forte politique de diversification.

Il ne faut pas oublier non plus les autres matières premières qui vont être directement affectées par la guerre, en particulier le blé, le colza ou encore l’aluminium dont l’Ukraine est un gros producteur et dont les prix ont déjà beaucoup augmenté depuis le début de la crise. Des augmentations qui vont durablement faire grimper les coûts dans les industries agroalimentaires et technologiques, avec des répercussions évidentes sur la consommation et le pouvoir d’achat un peu partout en Europe, et notamment en France.

Enfin, les sanctions financières prises par l’Occident à l’encontre de la Russie vont également avoir des retombées sur nos économies, en particulier sur nos places boursières qui risquent non seulement d’anticiper une crise durable, et donc adopter un repli prudent plus ou moins marqué, mais aussi souffrir beaucoup plus directement des atteintes au marché bancaire international, car de nombreuses banques européennes ont d’importantes filiales en Russie.

Sait-on encore prévoir les crises ?

On ne doit jamais insulter l’avenir, et rien ne dit en effet que nous ne sommes pas à l’aube d’une nouvelle grande crise économique. Mais les dernières années nous ont également enseigné que beaucoup de nos modèles théoriques prédictifs n’étaient plus vraiment valides.

On avait ainsi prédit une chute brutale des marchés en cas de Brexit. La réalité a surpris tous les experts car, en dépit de l’importance qu’avait le Royaume Uni au sein de l’Union Européenne, et aussi de son statut de place financière de première importance, la plupart des indices boursiers n’ont quasiment pas réagi à l’évènement. Un signe de confiance des investisseurs dans la résilience de l’économie ? Peut-être.

On avait aussi prédit que l’élection de Donald Trump, vécue par certains observateurs comme une nouvelle preuve de la montée en puissance des extrêmes, allait se traduire par une correction brutale de la bourse américaine, entraînant avec elle l’ensemble des places boursières mondiales. Non seulement la chute prévue n’a pas eu lieu, mais l’année qui suivit l’élection du 45e président des États Unis a été marquée par une augmentation conjointe plutôt inédite du Dow Jones, du dollar et des valeurs refuges comme l’or par exemple.

Enfin, au début de l’année 2020, tout le monde se réjouissait d’une amélioration notable et constante de l’environnement économique et financier dans lequel évoluent la plupart des pays, à commencer par ceux de l’Union européenne. On savait bien qu’un virus était en train de perturber les chaînes de production chinoises, mais personne n’envisageait que cela pourrait avoir des répercussions sur les économies occidentales, et encore moins pendant des mois voire des années. Et pourtant…

De nouveaux modèles prédictifs pour une nouvelle économie ?

Aujourd’hui, la guerre gronde aux portes de l’Europe, les marchés sont fébriles en raison de l’inflation qu’on n’est plus très sûrs de savoir maîtriser à court terme, on est obligés de maintenir les taux d’intérêt au plus bas pour éviter un surendettement des États, et d’ailleurs les indices boursiers reflètent cette fébrilité en affichant des fluctuations particulièrement brutales, allant jusqu’à 3, 4 voire 5% par jour, à la baisse comme à la hausse. Mais cette même flexibilité retrouvée n’est-elle pas le signe justement que les marchés savent se montrer réactifs quand il le faut, après avoir prouvé qu’ils savaient aussi rester calmes quand la situation l’imposait ?

En réalité, nul ne sait vraiment si une crise se prépare, car il faudrait pour cela disposer de modèles prédictifs repensés et adaptés au nouveau paradigme économique mondial. Pour l’instant, nous ne pouvons qu’envisager les différentes possibilités, à l’aide d’outils parfois obsolètes, et nous préparer à réagir le moment venu. 2022 sera ou ne sera pas une année de crise, mais on peut espérer qu’elle marquera le retour d’une plus grande cohérence et une meilleure réactivité entre les marchés et l’activité réelle.