Les détenteurs de livret d’épargne populaire ont retiré pour l’équivalent de 3 milliards d’euros sur 2 mois (avril-mai). Sur le livret A, livret réglementé, les retraits ont été plus importants que les dépôts en avril.

Ces livrets ne semblent plus faire recette. Mais cette épargne de précaution est-elle utilisée ou déplacée sur d’autre produits ? Explications.

L’essentiel

- La décollecte des livrets réglementés est importante depuis le début de l’année 2025.

- Le taux du livret A va baisser au 1er août 2025 pour s’établir à 1,7 % annonce le gouvernement

- L’or répond aux différents critères demandés à une épargne de précaution.

Affaiblissement de l’intérêt des Français pour le livret A et le LEP

Les chiffres recueillis par le Cercle de l’épargne sont clairs : les livrets préférés des Français connaissent une forte tendance au retrait des fonds.

- Le livret A a connu une décollecte de 220 millions d’euros en avril puis un retour à un solde positif de 1,22 milliards en mai. Mais les dépôts restent très en deçà des habitudes puisque sur les 5 premiers mois de l’année 2025, les Français ont déposé 2,76 milliards d’euros. C’était 8,96 milliards sur la même période en 2024.

- Le livret d’épargne populaire (LEP) vit sa deuxième décollecte massive consécutive : 1,96 milliard d’euros en avril, 1,19 milliards en mai. Les populations les moins aisées ont eu besoin de leur épargne. Le volume global du LEP est passé sous la barre des 80 milliards d’euros.

Usage de l’épargne de précaution : où va l’argent ?

Les usages de l’épargne du livret A, du livret d’épargne populaire et du livret de développement durable ne sont pas les mêmes.

Les livrets populaires pour finir le mois

Pour les livrets soumis à limites de revenus (comme le LEP), les retraits sont en général dédiés à la consommation. Ces sommes vont servir à mettre du beurre dans les épinards ou à renflouer un compte en banque à la fin du mois. Pour le dire autrement, des euros directement réinjectés dans l’économie.

Le livret A vers d’autres placements

L’argent placé sur un livret A est visiblement plutôt une épargne de moyen terme. En effet, selon la plupart des analystes, la décollecte du livret préféré des Français s’est faite au profit de l’assurance vie et les PER (Plan épargne retraite). Dans un communiqué, la fédération des assureurs France Assurance précise que la collecte nette en mars 2025 a été de 4 milliards d’euros, la plus forte depuis 15 ans. Les épargnants savent que l’assurance vie est un placement peu liquide, et que les plans épargne retraite sont soumis à des échéances comme la liquidation de sa pension.

Quel livret d’épargne choisir en 2025 ?

Pour choisir un produit ou un outil pour placer son épargne, il faut toujours équilibrer ces trois éléments :

- Un service ou un produit qui propose de la sécurité, sur le moyen terme ;

- De la liquidité, pour pouvoir s’en servir en cas de besoin ;

- Un peu de performance, histoire de ne pas perdre de valeur, sinon, il suffit de tout laisser sur un compte courant.

Quel sera le taux du livret A en août 2025 ?

Le taux du livret A est basé sur l’inflation. Si l’inflation baisse, il suit la tendance. Il est mis à jour de 2 à 4 fois par an et l’échéance la plus proche est fixée au 1er août 2025. Le gouvernement a annoncé une baisse des taux de 2,4 % à 1,7 %.

Cela reste au-dessus de l’inflation qui est calculé par l’INSEE à 1 % si on prend en compte la baisse des prix de l’énergie. Sans le coût de l’énergie, pour les seuls produits et services de consommation courante, c’est 1,9 %.

Avec un taux de livret à 1,7 %, l’épargne est tout juste maintenue, voire un peu grignotée. Il manque donc de la performance pour en faire un produit parfait.

Récupérer des sommes sur un PER est-il simple ?

Le PER, le plan d’épargne retraite, est depuis la loi PACTE un produit plus souple qu’avant. Enfin, essentiellement sur le choix de la liquidation puisqu’il est maintenant possible de choisir de retirer son épargne sous forme de capital ou de rente. Mais il reste extrêmement contraignant en matière de sortie. Il existe quelques critères exceptionnels mais en général, la récupération de l’argent se fait avec la liquidation de la retraite. Donc à 40 ans… cela risque de faire un peu long. Dans notre équation magique, c’est la liquidité qui manque aux PER.

L’or n’est pas liquide ?

Il y a parfois des réputations qui ne correspondent plus du tout à la réalité. Si effectivement depuis la démonétisation de l’or, il sera difficile de payer un bien ou un service avec une pièce d’or, un Napoléon ou un Eagle d’1/10ème d’once par exemple, la numérisation permet de faire bien mieux.

Digitaliser ou tokeniser de l’or

Avec les outils numériques, il est possible de dupliquer de l’or physique sur un espace digital (un site web, une application). Si l’or reste dans son coffre, son « jumeau numérique » peut être transformé en euros et donc dépensé dans la vie réelle.

L’or n’est pas lié aux politiques monétaires

Quand on dit que les taux d’intérêt baissent (donc ceux des livrets), c’est en général à la suite d’une décision d’une banque centrale de baisser ses taux directeurs. Dans la réalité, c’est bien la monnaie du pays qui s’affaiblit donc finalement, la capacité d’achat du consommateur. L’or lui, est impacté favorablement par cette faiblesse d’une monnaie : son prix monte. Dans cette situation, il offre plutôt plus de pouvoir d’achat.

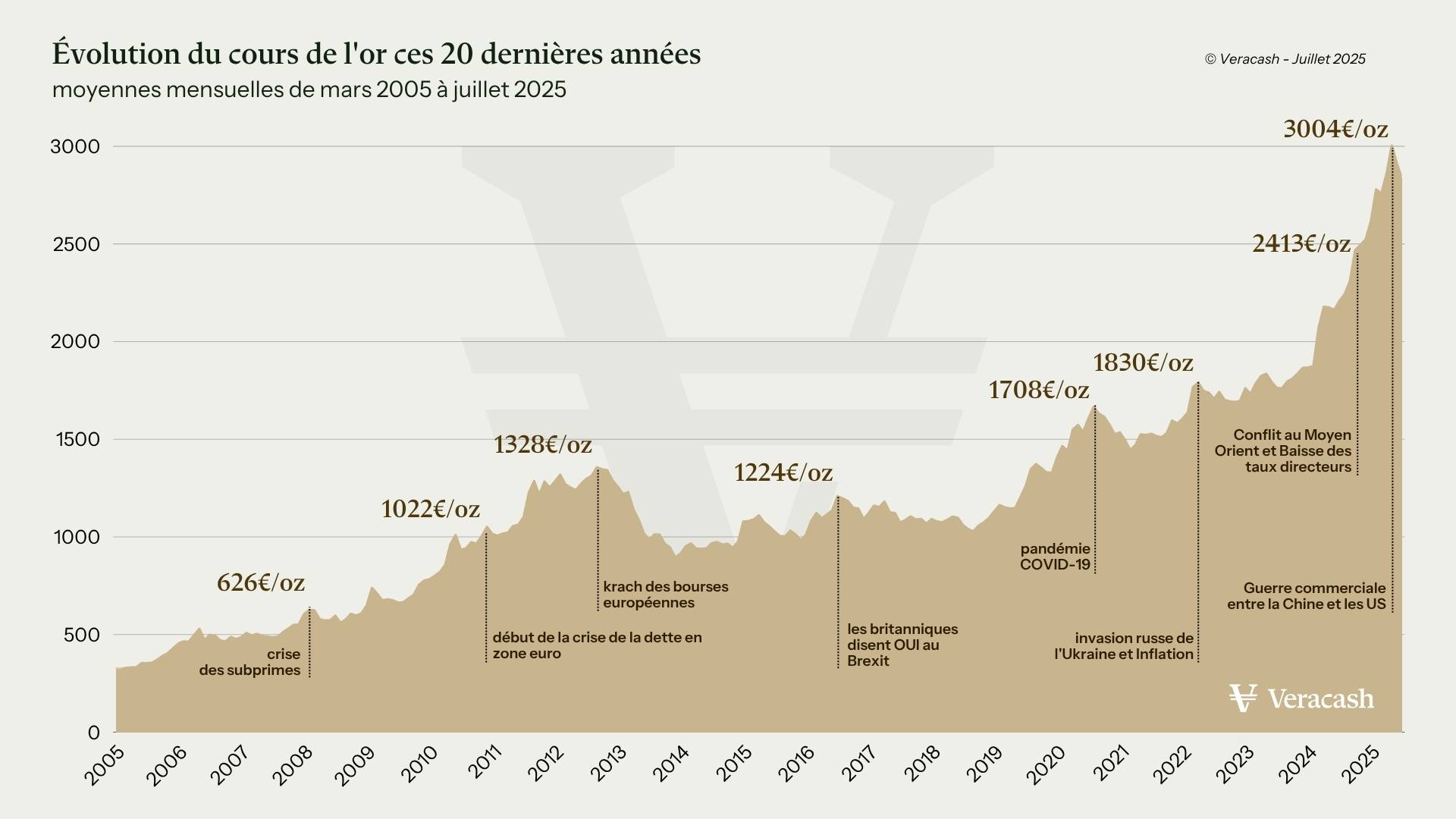

L’or, l’arme anti-crise

Depuis 2020 et la crise COVID, alors que les crises ne cessent de se succéder, on constate que le cours de l’or a toujours progressé, tandis que d’autres actifs financiers y compris l’immobilier étaient en difficulté.

Ainsi, dans le cadre d’une stratégie de diversification de son patrimoine financier personnel ou simplement pour une épargne de précaution, l’or par Veracash permet d’avoir un actif qui répond bien à l’équation : sécurité, liquidité, performance.

Attention : Veracash vous recommande de solliciter les services d’un gestionnaire de patrimoine, qui est en mesure de préconiser des solutions adaptées à votre situation précise et à vos objectifs financiers.

Bibliographie et sources

- Le communiqué de France Assurance, la fédération des assureurs sur la collecte des PER.

- Le calcul du taux du livret A sur le site du ministère de l’économie.