Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 18/11/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4 %

- 232 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 3 %

- Confiance des consommateurs US (indice Michigan) : 50.3

- Valeur du Dow Jones : 46150 ↘︎

- Valeur du S&P 500 : 6608 ↘︎

Principaux indicateurs européens (valeurs arrêtées au 18/11/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,1 %

- Taux de chômage pour la zone euro : 6,3 %

- Confiance des consommateurs et des entreprises zone euro : -14,2

- Valeur Euro Stock 50 : 5550 ↘︎

- EUR/USD : 1,16 ↗︎

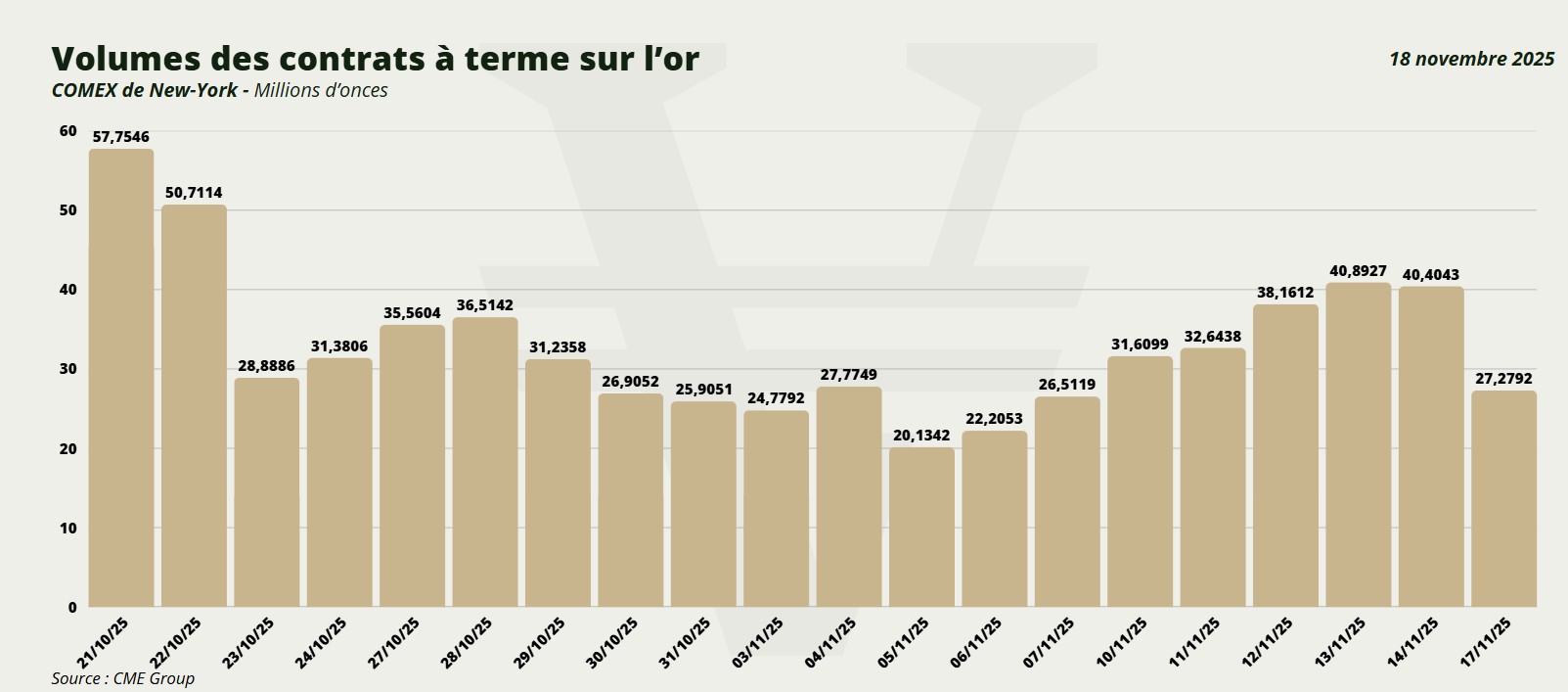

Évolution du cours de l’or

Un pic à 3 650 €, un plancher à 3 460 €. En une semaine, le cours de l’or en euro a joué les montagnes russes. Derrière ce chaos apparent se cache une bataille féroce : celle que se livrent les craintes sur l’économie américaine et la force retrouvée de l’euro.

L’euphorie américaine enflamme le métal

Jusqu’au 13 novembre, tous les voyants semblaient au vert. Le cours, porté par un cocktail de nouvelles explosives venues des États-Unis, s’est envolé, entraînant l’or en euro vers ses sommets mensuels.

Le premier acte de la séquence s’est joué à la Réserve Fédérale. La déclaration de John Williams (Fed de New York), le 12 novembre, évoquant la nécessité d’« entamer le processus d’achat progressif d’actifs » a agi comme un coup de tonnerre. Les marchés ont surtout entendu Quantitative Easing. En clair, le retour de la « planche à billets » pour assurer la liquidité des banques.

L’effet a été immédiat : le cours de l’or en dollars a bondi, franchissant les 4 180 $. Le lendemain, 13 novembre, la pression s’est accentuée. La fin du shutdown gouvernemental, signée par le Président Trump, n’a pas calmé le jeu. Au contraire, la Maison Blanche a publiquement demandé à la Fed d’ignorer l’inflation et de baisser ses taux. Cette ingérence politique, couplée à une rhétorique populiste exacerbée, a fait vaciller la confiance dans le dollar. Ce qui profite généralement à l’or.

Cette perspective de nouveaux déficits abyssaux et de création monétaire a été perçue comme une menace directe sur la valeur du billet vert. Mécaniquement, lorsque la devise de réserve mondiale (le dollar) est attaquée, les investisseurs se ruent sur la seule monnaie qui n’est la dette de personne : l’or.

Le métal jaune, libellé en dollars, a donc logiquement atteint un pic à 4 200 $. Dans son sillage, l’or en euros s’est apprécié également, dépassant les 3 650 € l’once. Jusqu’ici, la logique était respectée.

Le « vendredi noir » : quand l’euro reprend ses droits

Le 14 novembre, la tendance s’inverse avec une brutalité rare. Alors que les marchés actions et cryptos décrochent, l’or plonge. Mais pour l’épargnant européen, la chute est double : le métal baisse, et l’euro monte.

Le catalyseur de la baisse fut le retournement brutal des marchés actions, notamment la correction de la « bulle » des valeurs liées à l’Intelligence Artificielle. Cette panique a douché les espoirs d’une baisse de taux « facile » de la Fed en décembre. Les opérateurs, soudainement nerveux, ont liquidé leurs positions, y compris sur l’or.

Voir le métal précieux chuter en même temps que les actions a d’ailleurs fait douter certains de son statut de « valeur refuge ». Mais le plus spectaculaire n’était pas là. Car si l’or en dollars a chuté, l’or en euros s’est effondré, effaçant tous ses gains hebdomadaires pour tomber sous les 3 467 €.

Comment expliquer ce décrochage ? Par la force spectaculaire de l’euro lui-même. Alors que les États-Unis s’enfonçaient dans un chaos politique et monétaire, l’Europe présentait un visage de relative stabilité. Les données macroéconomiques de la zone euro, bien que non exceptionnelles, contrastaient avec une inflation américaine jugée hors de contrôle. Ce phénomène s’inscrit dans une tendance de fond observée en 2025 : une défiance croissante envers le dollar au profit d’un euro perçu comme mieux géré.

Le résultat de la semaine est sans appel : si l’or en dollars perd 2%, l’or en euros chute de 2,5 %. L’investisseur européen n’a pas seulement subi la baisse du métal ; il a pris de plein fouet l’appréciation de sa propre monnaie face au dollar.

Le calme après la tempête

La stabilisation du 17 novembre, après la tempête, montre que l’or reste un actif vivant. En effet, si le cours ne s’est pas totalement écroulé, c’est en grande partie grâce à la demande physique asiatique. Car, contrairement aux spéculateurs occidentaux, les banques centrales et les acheteurs particuliers en Asie voient ces baisses comme des opportunités.

La Banque Populaire de Chine (PBoC), par exemple, poursuit sa stratégie de « désaméricanisation » en accumulant de l’or sans discontinuer depuis près de deux ans pour diversifier ses réserves. Et l’Inde suit une tendance similaire. Ces acheteurs stratégiques ont fourni un « plancher » au marché.

Pour l’épargnant européen, la leçon de cette semaine est complexe. Elle rappelle que détenir de l’or n’est pas seulement un pari contre l’inflation, mais aussi un pari sur les devises.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)