L’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque lundi un résumé clair pour :

– Comprendre les grandes tendances

– Suivre les marchés et les indicateurs clés

– Avoir les bonnes infos pour piloter votre épargne

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 05/09/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 237 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 58.6

- Valeur du Dow Jones : 45401 ↘︎

- Valeur du S&P 500 : 6481 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 05/09/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,1 % ↗︎

- Taux de chômage pour la zone euro : 6,2 %

- Confiance des consommateurs et des entreprises zone euro : -15.5

- Production industrielle de la zone euro : 0.2 %

- Valeur Euro Stock 50 : 5318 ↘︎

- EUR/USD : 1,172 ↗︎

[Dernière minute ⚠️] Le 9 septembre 2025 à 16 heures (Paris) : 3 121 euros et 3 668 dollars sont désormais les deux nouveaux sommets du prix de l’or. La veille, l’once d’or avait déjà atteint 3 102 euros et 3 645 dollars.

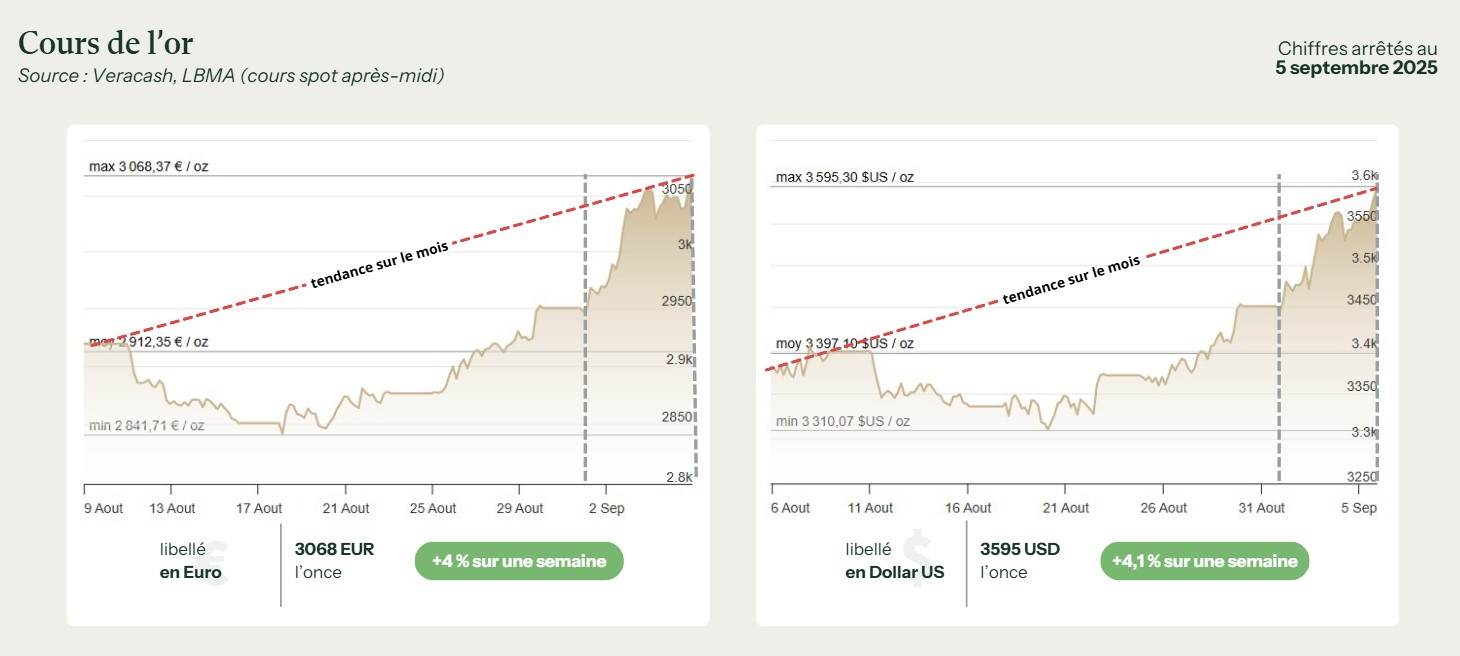

Évolution du cours de l’or

Nouvelle semaine historique pour le cours de l’or !

Le métal précieux coté en euros a poursuivi l’élan enclenché fin août, dépassant le seuil psychologique des 3 000 € l’once dès mardi 2 septembre, avant d’enchaîner de nouveaux plus hauts absolus pour finir au-delà de 3 067 € l’once vendredi 5 septembre. Une avancée si rapide qu’elle a surpris tout le monde, y compris les « bulls » les plus optimistes.

Emploi américain en berne, dollar en retrait : le déclencheur

Premiers déclencheurs, les très mauvais chiffres de l’emploi américain ont ramené les investisseurs vers les actifs défensifs et affaibli le billet vert. En Europe, l’euro s’est apprécié après ces publications, tandis que l’appétit pour l’or s’est renforcé. Côté marché des changes, la réaction a été nette : « après de très mauvais chiffres sur l’emploi américain, le dollar recule face à l’euro ». Or, un dollar plus faible réduit le coût d’opportunité de l’or pour de nombreux acheteurs non-US, et soutient donc mécaniquement le prix coté en euros.

Jackson Hole dans le rétroviseur, Fed en ligne de mire

Deuxième pilier : la probabilité élevée d’un assouplissement de la Fed dès septembre. Après les signaux plus « dovish » délivrés à Jackson Hole, les marchés monétaires ont continué d’intégrer une probabilité autour de 86–90 % d’une réduction des taux de la Fed à la réunion de septembre. Le mécanisme est assez classique : taux attendus plus bas = rendements réels sous pression = prime à l’or, qui ne verse pas de coupon mais protège contre l’érosion monétaire.

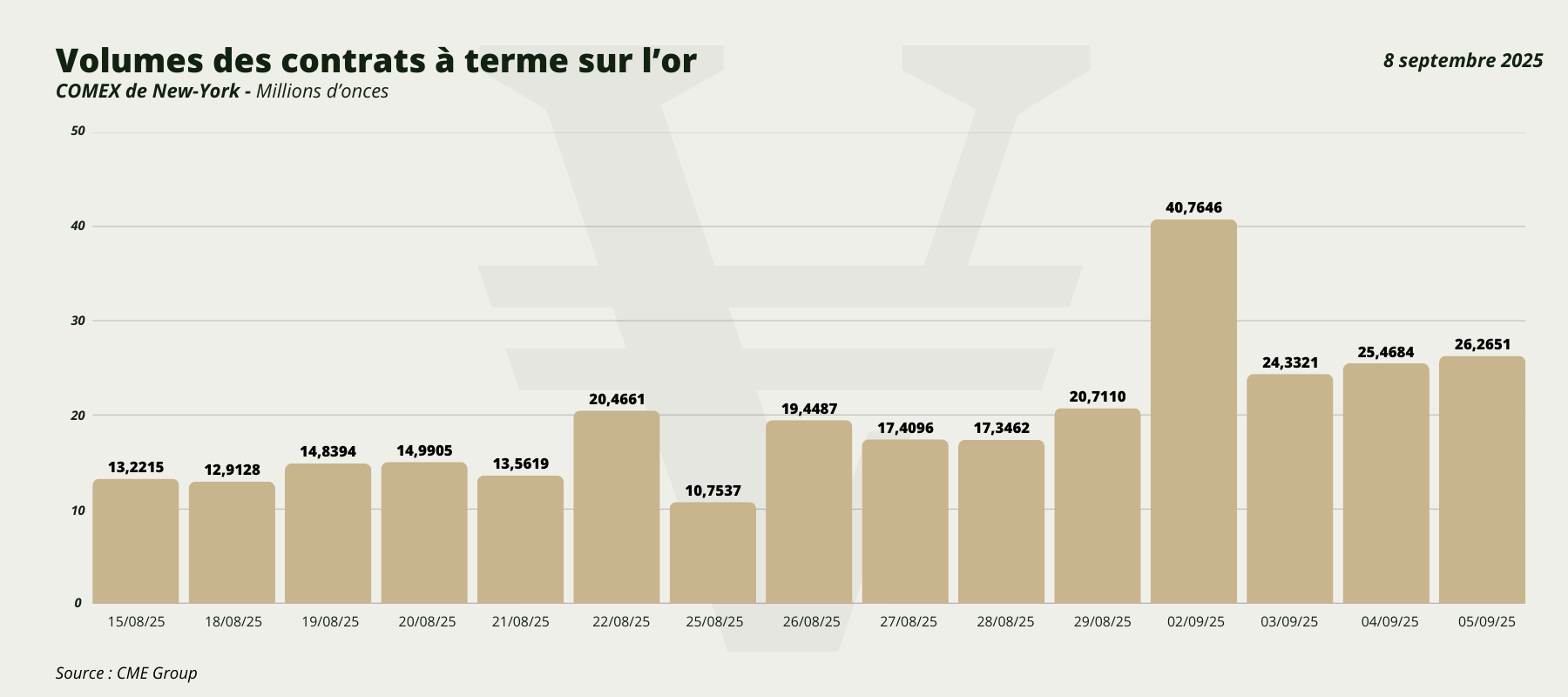

Liquidité et volumes : l’emballement technique

Dès le 2 septembre, les bourses de dérivés ont vu les liquidités affluer. Les volumes sur l’or au COMEX de New-York ont fortement augmenté, confirmant que la cassure des 3 000 € en Europe (et la poursuite de la hausse en dollars) a bien déclenché une vague d’achats automatiques et de ventes programmées.

L’effet de seuil a fait le reste : plus les prix s’écartaient par le haut, plus les stratégies systématiques et de suivi de tendance accumulaient des positions, accélérant la poussée.

Dans le même esprit, plusieurs notes d’établissements ont remis la thématique « achats d’investisseurs » sur le devant de la scène. Goldman Sachs estime ainsi que l’or pourrait dépasser 4 000 $ si les flux d’investissement s’intensifient, pointant le rôle des allocations tactiques dans les portefeuilles.

Achats des banques centrales : un socle qui soutient le marché

En arrière-plan, les banques centrales continuent d’affirmer leur rôle de soutien structurel. Depuis le 3 septembre, les réserves officielles mondiales frôlent désormais 36 000 tonnes, un record depuis plus de 50 ans, selon une synthèse Reuters qui souligne l’appétit persistant de la Chine, de la Turquie et d’autres pays émergents. Ces achats amortissent les replis et valident la tendance de fond : la dé-dollarisation partielle des réserves et la recherche de collatéral « neutre » renforcent la place de l’or dans les bilans publics.

La demande asiatique reste un pilier fort

Au chapitre demande physique, l’Asie reste incontournable. Les flux des investisseurs et des multi-family offices, en Chine comme en Inde, se sont renforcés en 2025, y compris via les produits dérivés. Même si l’achat de bijoux peut ralentir quand les prix s’envolent, la demande d’or d’investissement prend souvent le relais. Et c’est exactement ce qu’on observe actuellement.

Géopolitique, dette US et prime de risque

Le contexte mondial reste chargé en incertitudes : conflit en Ukraine, commerce international en tension (à cause de la politique de Donald Trump) et débats budgétaires américains sans solution pérenne. Autant d’éléments qui entretiennent la prime de risque et donc la demande de couverture via l’or. Le retour d’épisodes de stress sur le marché obligataire américain nourrit aussi l’idée que le métal précieux reste une façon simple de se protéger contre les grands risques économiques et financiers à venir.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Reuters (https://www.reuters.com/)

- BFM Bourse (https://www.tradingsat.com/)

- Republic of Mining (https://republicofmining.com/)