Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 27/04/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 207 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 3,3 %

- Confiance des consommateurs US (indice Michigan) : 49,8 ↗︎

- Valeur du Dow Jones : 49140 ↘︎

- Valeur du S&P 500 : 7164 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 27/04/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2,6 %

- Taux de chômage pour la zone euro : 6,2%

- Confiance des consommateurs et des entreprises zone euro : -20,6 ↘︎

- Valeur Euro Stoxx 50 : 5869 ↘︎

- EUR/USD : 1,172 ↘︎

La semaine du 21 au 27 avril s’ouvre dans un climat encore fragile sur les marchés actions. Aux États-Unis, le S&P 500 et le Dow Jones restent globalement bien orientés sur le mois, mais les investisseurs ont clairement levé le pied après plusieurs semaines de hausse, entre craintes géopolitiques, anticipation de résultats et surveillance des taux. En Europe, l’Euro Stoxx 50 varie lui aussi plutôt à la baisse, avec un marché qui digère les nouvelles du Proche-Orient et reste sensible au moindre changement d’humeur sur les devises et les obligations.

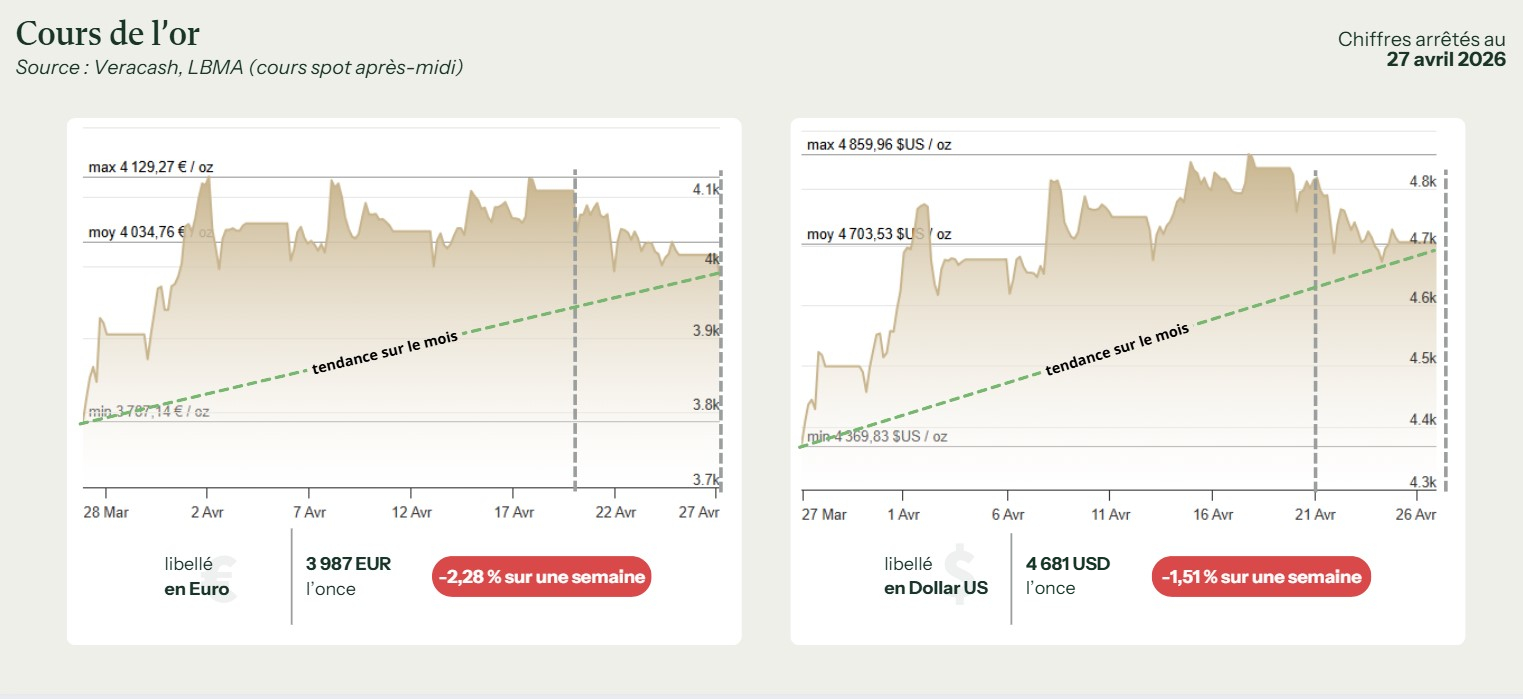

Évolution du cours de l’or

Dans ce contexte moins euphorique, le cours de l’or recule de 2,28% en euros sur la semaine, de 4 080 à 3 987 € l’once, tandis qu’en dollars la baisse reste plus modérée, de 4 753 à 4 681 $, soit un recul hebdomadaire d’environ 1,5%.

On voit néanmoins que la tendance reste à la hausse sur le mois écoulé, ce qui laisse encore supposer que le décrochage actuel est en grande partie technique.

Une baisse moins violente en dollars

Le premier élément à noter est que l’or ne décroche pas de la même manière dans les deux devises. En euros, le recul est plus marqué qu’en dollars, ce qui signifie que le change a joué contre les investisseurs européens sur une partie de la séquence. Le mouvement confirme une chose simple : lorsque l’or baisse en dollars et que l’euro ne se renforce pas assez pour amortir le choc, le prix en monnaie unique recule plus vite. Cette semaine-là, l’or a donc souffert à la fois d’un affaiblissement du spot en dollars et d’un environnement de change qui n’a pas suffisamment compensé.

L’espoir d’Ormuz se dissipe

Au début de la période, le marché avait encore en tête l’idée qu’un apaisement autour du détroit d’Ormuz pouvait soutenir les prix. Le 17 avril, cette perspective avait brièvement redonné de l’air à l’or pour quelques jours, mais l’espoir a vite été douché par la suite des événements. Les tensions entre l’Iran et les États-Unis n’ont pas débouché sur un accord durable, et la situation s’est de nouveau envenimée. Résultat : le marché a cessé de traiter l’or comme un actif de refuge immédiat, et a commencé à intégrer davantage le scénario d’une crise prolongée, plus complexe et moins propice à une envolée automatique du métal jaune.

Le pétrole revient comme problème central

Conséquence directe de ce climat tendu au Proche-Orient, le retour du pétrole en force pèse lourd sur le cours de l’or. Quand les prix de l’énergie remontent, l’or devrait en théorie retrouver son rôle de protection contre le chaos. Mais cette fois encore, et depuis plus d’un mois maintenant, la hausse du brut réactive surtout la crainte d’une inflation persistante et d’une croissance plus difficile à soutenir. C’est ce qui explique une partie de la faiblesse de l’or, car le métal jaune dépend toujours beaucoup du niveau attendu des rendements réels.

Des taux toujours trop hauts

Et justement, les obligations et la politique monétaire constituent l’autre grand sujet de la semaine. Les marchés continuent de penser que les banques centrales n’ont aucune envie de relâcher trop vite leur pression, surtout si l’énergie repart à la hausse et si l’inflation reste collante. Dans ce contexte, les taux restent élevés et rendent les actifs rémunérateurs beaucoup plus compétitifs que l’or, lequel rappelons-le ne verse aucun rendement. Le raisonnement est donc assez basique : si les obligations offrent encore un bon rapport, alors l’or a plus de mal à convaincre les acheteurs.

Le dollar ne cède pas assez

La devise américaine ne fournit pas non plus le soutien espéré à l’or en euros. Le dollar a bien perdu un peu de terrain sur la période, ce qui a empêché la baisse en monnaie unique d’être encore plus brutale. Mais cette respiration n’a pas suffi à inverser la tendance. Le prix en euros a donc continué de glisser, car la baisse du spot en dollars restait dominante.

Analyse technique : support puis cassure

D’un point de vue technique, le marché a surtout donné l’impression de défendre ses niveaux avant de craquer progressivement. La zone des 4 050 à 4 100 € a joué le rôle de support psychologique, mais elle n’a pas résisté à la pression vendeuse de fin de semaine. En dollars, les 4 700 à 4 750 $ ont servi de repère, avec un marché qui n’a pas réussi à se réinstaller franchement au-dessus. Quand ces paliers cèdent, les opérateurs de court terme réduisent leur exposition, et la baisse se nourrit d’elle-même. C’est ce qui explique pourquoi le recul reste mesuré sur la semaine, mais suffisamment net pour casser l’idée d’un rebond durable.

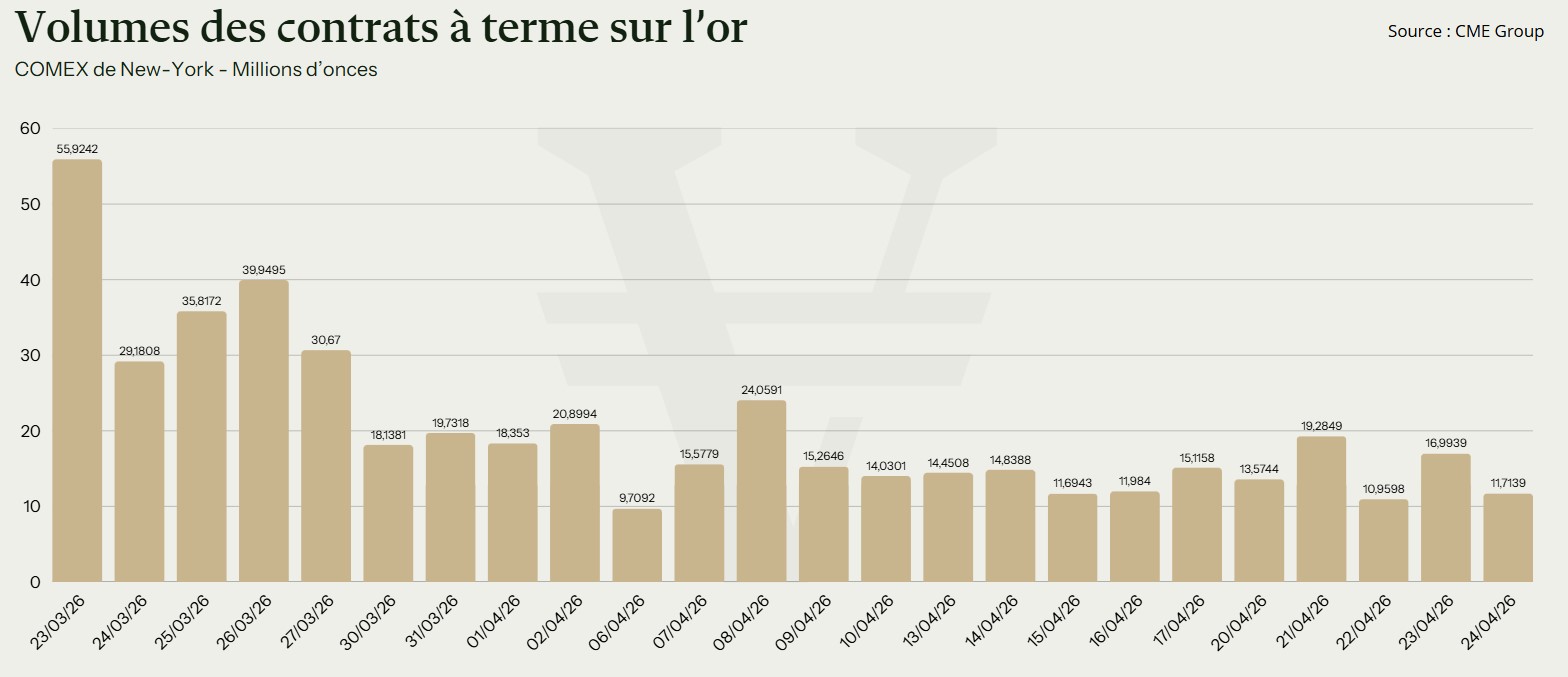

Un COMEX plus calme

Les derniers mouvements sur le COMEX vont dans le même sens : on ne voit pas une explosion continue des volumes, mais plutôt une activité encore solide, puis plus contenue que lors du choc de mars. On est plus ou moins revenus aux niveaux du mois de février… Ainsi, les échanges restent relativement soutenus par rapport à une période calme, mais ils n’ont plus rien de la frénésie observée au plus fort des secousses du mois dernier. Cela signifie que le marché dérivé reste actif, tout en perdant une partie de l’urgence spéculative qui avait amplifié les plus gros mouvements du printemps.

Asie et banques centrales

Comme d’habitude, la demande physique en Asie reste présente, mais elle n’apporte pas de moteur décisif à la hausse. Les acheteurs asiatiques reviennent volontiers sur les replis, ce qui soutient les cours, mais ils ne se précipitent pas assez pour inverser une tendance dominée par les taux et le change. Les banques centrales, elles, continuent de diversifier leurs réserves, mais leur soutien est structurel et lent. Il crée un plancher de marché, et l’or reste donc soutenu sur le fond. Mais ces acheteurs n’offrent pas assez d’élan pour compenser le refroidissement monétaire et la prudence des investisseurs financiers.

En bref…

Finalement, l’or se replie tout en restant dans une tendance de fond plutôt haussière. Rien de catastrophique donc, la semaine du 21 au 27 avril ne remet pas en cause la place centrale de l’or dans un monde encore traversé par l’incertitude. On voit juste qu’on a affaire à un actif plus complexe qu’il n’y paraissait jusqu’alors, avec des mouvements moins binaires qu’autrefois. Alors oui, ça brouille un peu la lecture de l’évolution du cours, mais en un sens, ça prouve aussi que l’or est bel et bien vivant dans un marché très dynamique. Le recul de la semaine écoulée reflète surtout une combinaison de facteurs qui s’opposent : apaisement temporairement déçu au Proche-Orient et pétrole plus menaçant pour l’inflation, mais des taux toujours trop attractifs pour que l’or reprenne franchement la main.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)