Le cours de l’or bouge chaque semaine au rythme de l’économie mondiale. Avec L’Actu de l’Or, recevez chaque mardi un résumé clair pour :

- Comprendre les grandes tendances,

- Suivre les marchés et les indicateurs clés,

- Avoir les bonnes infos pour piloter votre épargne.

Découvrez L’Actu de l’Or de la semaine dès maintenant !

Principaux indicateurs américains (valeurs arrêtées au 23/03/2026)

- Taux d’intérêt de la Réserve fédérale (Fed) : 3,75 %

- 205 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,4 %

- Confiance des consommateurs US (indice Michigan) : 55,5

- Valeur du Dow Jones : 46575 ↘︎

- Valeur du S&P 500 : 6629 ↘︎

Principaux indicateurs européens (valeurs arrêtées au 23/03/2026)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 1,9 %

- Taux de chômage pour la zone euro : 6,1%

- Confiance des consommateurs et des entreprises zone euro : -16,3 ↘︎

- Valeur Euro Stoxx 50 : 5642 ↘︎

- EUR/USD : 1,1634 ↗︎

La semaine du 17 au 23 mars s’inscrit dans un climat de marchés très nerveux : aux États‑Unis, le S&P 500 et le Dow Jones ont continué à chuter, malgré quelques rebonds techniques dont un à l’ouverture du 23 mars, sans pour autant retrouver les niveaux de la semaine précédente. Quant à l’Euro Stoxx 50, il reste en territoire négatif sur un mois, après un plongeon proche de 10 % fin février et seulement un modeste redressement début mars.

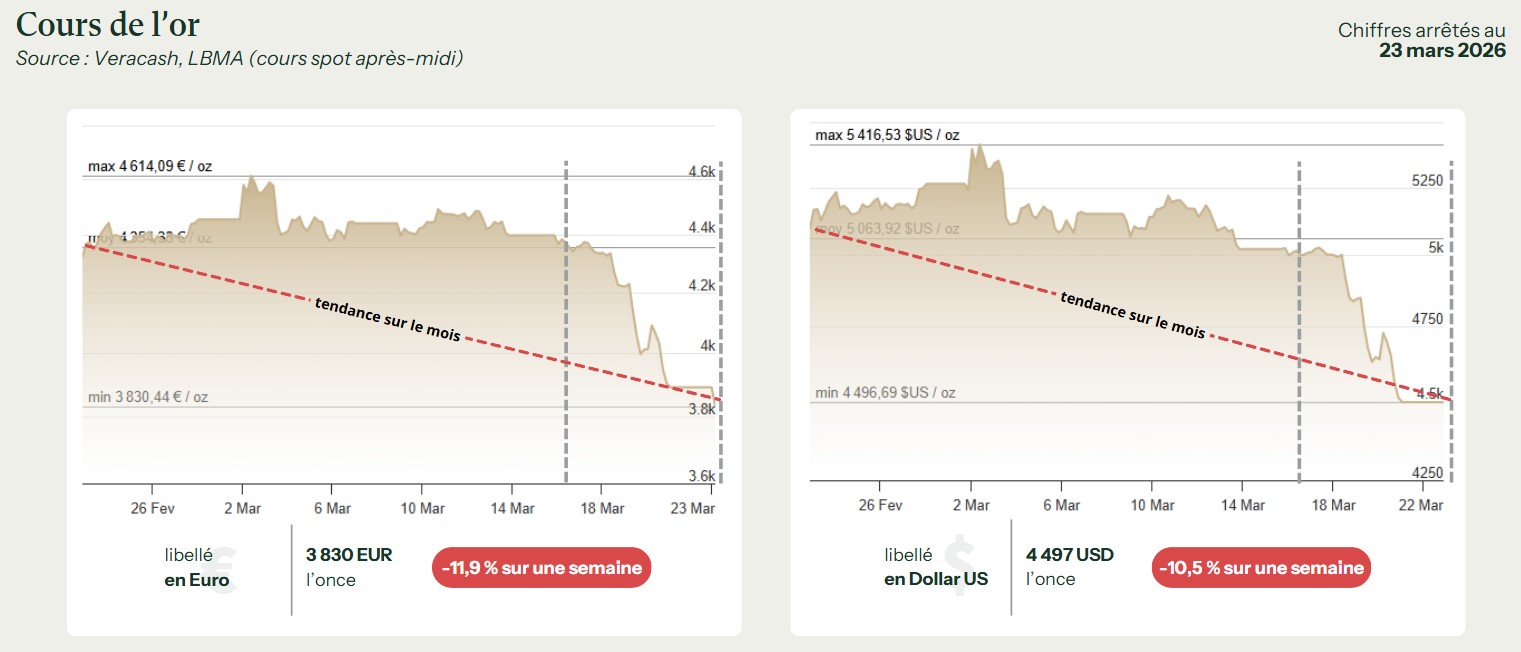

Évolution du cours de l’or

Dans un tel contexte, le métal jaune aurait dû normalement jouer pleinement son rôle de valeur refuge. Au lieu de cela, le cours de l’or décroche fortement (-10% en dollars et -12% en euros !), avec même un « flash crash« autour de 3 583 € l’once (environ 4 100 $) le 23 mars avant un retour vers 3 800 € et 4 400 $ en fin de séance.

Pétrole, inflation et Fed tirent l’or vers le bas

Le premier facteur est paradoxal : la guerre en Iran et la fermeture de fait du détroit d’Ormuz ont propulsé le pétrole vers 100 $ le baril, avec des pointes à 120 $ selon plusieurs estimations. Historiquement, un choc pétrolier nourrit l’inquiétude sur la croissance et l’inflation et soutient l’or, mais cette fois le marché se focalise surtout sur le risque d’une inflation durable, alimentée à la fois par la flambée de l’énergie et par les hausses précédentes de droits de douane US.

Le véritable tournant intervient le 18 mars, lors de la conférence de presse de Jerome Powell. Le président de la Fed explique que l’inflation PCE tourne encore autour de 2,8 % sur un an (3,0 % pour le noyau), que les effets des tarifs se font toujours sentir et que la flambée du pétrole a fait remonter les anticipations d’inflation à court terme. Surtout, il laisse entendre que les deux ou trois baisses de taux que les marchés espéraient pour 2026 ne sont plus d’actualité. Le scénario devient celui d’un seul assouplissement, voire aucun si les prix ne se calment pas. Ce revirement brutal retire à l’or l’un de ses principaux moteurs des derniers mois et pousse les investisseurs à réallouer en urgence une partie de leurs portefeuilles vers des actifs rémunérateurs.

Taux longs à 4,4 % et dollar fort : concurrence frontale pour l’or

Dans la foulée, le rendement du Treasury à 10 ans grimpe autour de 4,38-4,39 %, un plus haut de plusieurs mois qui renforce l’attrait des obligations d’État américaines. Pour un investisseur, le calcul est simple : pourquoi immobiliser du capital dans un actif qui ne verse aucun dividende, alors qu’un bon du Trésor rapportera plus de 4 % par an en dollars, avec en prime l’espoir d’une appréciation du billet vert si la Fed reste ferme ?

Le discours plus « hawkish » de la Fed redonne aussi de la vigueur au dollar : concrètement, lorsque l’once chute vers 4 100 $ lors du flash krach, la remontée du dollar accentue la baisse exprimée en euros, faisant plonger brièvement le prix à 3 583 € avant le rebond de fin de journée. À l’inverse, la reprise vers 4 400 $ l’once en fin de séance ne se traduit « que » par un retour vers 3 800 € environ, car un euro un peu plus faible absorbe une partie du mouvement en dollars. L’investisseur européen subit donc une double peine : prix spot en recul et devise de facturation plus chère.

Algorithmes et stop‑loss : catastrophe automatique

À ces forces macroéconomiques s’ajoutent les dynamiques propres aux marchés automatisés. Depuis des mois, l’or est acheté comme valeur refuge face aux tensions géopolitiques ; voir le prix chuter justement alors que la guerre en Iran s’intensifie constitue un signal « incompréhensible » pour de nombreux modèles quantitatifs. Beaucoup d’algorithmes de trading, calibrés sur des scénarios où l’or et le pétrole montent de concert en période de crise, se retrouvent hors de leur zone de confort et retirent purement et simplement leurs ordres d’achat, asséchant brutalement la liquidité. Dans le même temps, les spéculateurs qui avaient parié sur la poursuite du rallye subissent des déclenchements en chaîne de stop‑loss : chaque seuil cassé déclenche des ventes forcées, qui entraînent le prix plus bas et provoquent d’autres liquidations, jusqu’au point bas autour de 3 583 € et 4 100 $.

Appels de marge : on vend ce qui est disponible

L’autre amplificateur vient des appels de marge. Avec la chute des actions depuis fin février, de nombreux portefeuilles se retrouvent sous pression, et les brokers réclament des liquidités supplémentaires pour couvrir les pertes latentes. Pour trouver du cash rapidement, les investisseurs vendent ce qui est liquide et encore en gain : l’or, qui avait pris plus de 20 % en quelques semaines, et surtout l’argent, encore plus volatil, deviennent des cibles évidentes. L’or, très liquide sur le COMEX et à Londres, sert alors de “caisse automatique” pour répondre aux appels de marge, ce qui alimente encore la descente.

Demande asiatique et banques centrales : un filet de sécurité mais pas un bouclier

Reste la demande physique et officielle, qui joue davantage le rôle de coussin que de bouclier. En Asie, les derniers chiffres montraient déjà un essoufflement en Inde, tandis que la Chine conservait un appétit plus robuste. Ces flux restent présents, mais ils ne suffisent pas à contrebalancer en temps réel la vague de ventes venues des marchés financiers. Côté banques centrales, les achats à long terme ne s’arrêtent pas, mais ils se font sur des horizons de plusieurs mois ; ils ne peuvent donc pas, à eux seuls, empêcher un mouvement de panique de quelques heures.

Au final, les forces structurelles de long terme favorables à l’or (endettement, tensions géopolitiques, achats de banques centrales, appétit asiatique) n’ont pas disparu. Elles ont simplement été, l’espace de quelques jours, éclipsées par la brutalité de la révision des attentes de taux et par la mécanique implacable des marchés modernes automatisés.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- World Gold Council (https://www.gold.org)

- Reuters (https://www.reuters.com/markets/)

- CME Group (https://www.cmegroup.com/)