A contre-courant d’une tendance générale qui voit les principales banques centrales acheter massivement de l’or depuis 2010, le Canada a décidé quant à lui de se débarrasser de toutes ses réserves en métal précieux, justifiant ce choix par des motifs parfois discutables. Au-delà de l’explication officielle, retour sur une décision aussi inédite qu’insolite.

Le Canada est un grand pays, et pas seulement en superficie, même si son territoire de presque 10 millions de kilomètres carrés couvre la deuxième plus grande surface du globe après la Russie. C’est aussi un pays membre du G7 et le 8e plus riche État du monde, juste derrière la France, avec un PIB avoisinant les 2000 milliards de dollars en 2021. Mais c’est également l’un des territoires les plus fréquemment associés à l’or, avec une activité minière parmi les plus dynamiques de la planète.

Cependant, alors que la Banque centrale du pays a pu détenir jusqu’à 1000 tonnes d’or, les réserves officielles du Canada affichent désormais un stock de métal précieux égal à zéro. Plus rien, plus le moindre lingot ni même une simple pièce — la Maple Leaf reste l’une des pièces les plus appréciées et les plus vendues dans le monde — n’assure plus désormais le rôle de réserve de change dans un environnement économique et financier qui soumet pourtant les devises internationales à de fortes turbulences depuis une quinzaine d’années maintenant.

Une décision étonnante qu’il convient sans doute de replacer dans son contexte pour essayer de mieux la comprendre.

L’or comme réserve de valeur incontournable

Avant toute chose, il peut-être intéressant de se demander pourquoi les banques centrales — à commencer par la BCE et la FED — achètent de l’or, alors même que l’écrasante majorité des acteurs économiques institutionnels insistent sur le peu d’intérêt de cet actif sur le plan économique. Certes, l’or n’est pas tout-à-fait une matière première comme les autres, puisqu’elle dispose de sa propre valeur intrinsèque qui n’est fixée par aucun état, aucun individu ni aucune institution. Mais il n’empêche que plus aucune transaction internationale ou locale ne se traite en or, le métal jaune n’affiche aucun rendement et certains pays ne publient même plus de cours officiel (à l’instar de la France depuis 2004).

Le principal intérêt de la « relique barbare », en dehors de son utilisation stratégique dans les technologies de pointe en matière électronique, médicale, spatiale ou même environnementale, réside aujourd’hui dans sa capacité à stocker de la valeur à l’abri des crises économiques. Et c’est clair que depuis le début des années 2000, ce ne sont pas les crises qui ont manqué. Pour les banques centrales, l’or constitue donc un excellent réservoir de liquidités, relativement étanche aux phénomènes d’inflation ou de dévaluation, qui vient compléter son « épargne de précaution » face à l’instabilité aujourd’hui quasi permanente des marchés.

C’est d’autant plus important pour des pays comme la France par exemple, qui connaissent un déficit commercial chronique (situation qu’on pourrait comparer à celle d’un individu qui dépenserait plus qu’il ne gagne) et pour lesquels l’or en sa qualité de richesse tangible constitue une excellente garantie leur permettant d’emprunter les sommes nécessaires à leur fonctionnement courant.

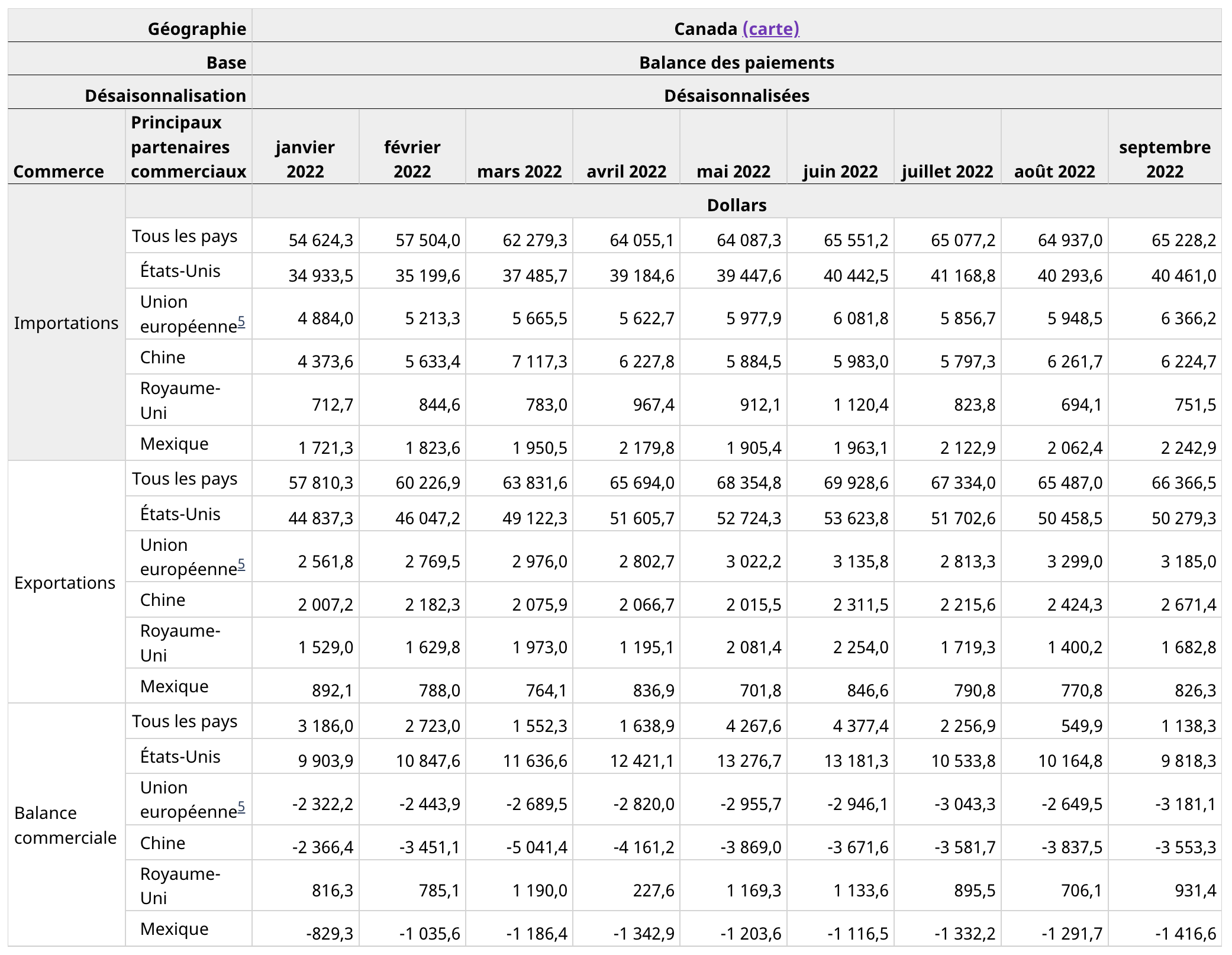

Or c’est déjà là une différence notable avec le Canada qui a longtemps affiché une balance commerciale fortement excédentaire, avant de connaître une décennie de vaches maigres après la crise des subprimes, puis de revenir en territoire positif après 2020. Au premier semestre 2022, l’excédent du Canada pour le seul commerce de marchandises a frôlé les 18 milliards de dollars canadiens en variation mensuelle (13 milliards d’euros), soit un résultat 4 fois supérieur aux performances de toute l’année 2021.

On peut donc imaginer que, comme un emprunteur qui disposerait d’un bon revenu régulier, le Canada a les moyens de rassurer ses créanciers autrement qu’en leur proposant un tas de lingots en garantie.

Un Canada vassal des Etats-Unis ?

Au risque de nous fâcher avec nos cousins de la Belle Province, on ne peut toutefois nier que la proximité géographique avec le géant américain implique de la part du Canada une certaine soumission à leur imposant (et parfois encombrant) voisin.

Ainsi, l’abandon de la convertibilité du dollar en or en 1971 a été perçu bien plus fortement qu’ailleurs par le Canada qui, dès les années 1960, s’était engagé sur le chemin d’une « dollarisation » sans concession. En effet, contrairement à ce qui s’est passé ailleurs dans le monde, le gouvernement canadien a entrepris de se débarrasser de plus de 500 tonnes d’or dans les quinze ans qui ont suivi la fin des accords de Bretton Woods, soit la moitié de ce que possédait la Banque du Canada à l’époque, ce qui a pu apparaître aux yeux de certains observateurs comme une forme d’allégeance au billet vert, désormais premier actif de réserve au niveau international.

Notons au passage que, selon Martin Murenbeeld, auteur de la revue hebdomadaire Gold Monitor, spécialiste des marchés de l’or et des devises, ainsi que des tendances financières et économiques nationales et internationales, le Canada n’a pas besoin de posséder de l’or car le dollar canadien peut être considéré comme une simple monnaie satellite des États-Unis, intégrant en quelque sorte le Canada dans le bloc monétaire américain.

Les liens étroits entre les deux pays sont même rappelés sur le site du gouvernement :

« Le partenariat entre le Canada et les États-Unis repose sur une géographie commune, des valeurs semblables, des intérêts communs, des relations personnelles profondes et des liens économiques étroits et à plusieurs niveaux. […] Le commerce et les investissements entre le Canada et les États-Unis soutiennent des millions d’emplois. » On peut lire aussi qu’une « circulation sûre et efficace de biens et de personnes à la frontière est essentielle à la compétitivité et à la prospérité économiques des deux pays.«

Un programme ambitieux qui nécessite une monnaie forte commune aux deux pays, laquelle à défaut d’être expressément créée pour l’occasion comme l’euro l’a été pour l’Union Européenne, ne peut être ici que le dollar américain.

Au niveau commercial, le Canada est également très dépendant des Etats-Unis, et donc encore du dollar américain. En 2021, l’ensemble des exportations canadiennes a représenté 631 milliards de dollars canadiens dont environ 75% étaient à destination des États-Unis (source : Statistique Canada, Tableau 12-10-0140-01 – Importations et exportations de marchandises, sur une base douanière, par l’accord de libre-échange et par produits). On peut donc affirmer sans exagérer que l’économie canadienne repose essentiellement sur le commerce avec les USA. Dans l’autre sens, les investissements américains au Canada sont également considérables, notamment à travers la zone de libre échange d’Amérique du Nord ALENA (devenu Accord Canada–États-Unis–Mexique, ou ACEUM le 1er juillet 2020), là encore à hauteur de plusieurs centaines de milliards de dollars par an.

Toutes ces raisons peuvent dès lors justifier la transition de réserves de change métallique, relativement conservatrices, vers des actifs plus mobiles et davantage susceptibles de constituer une garantie à court terme pour le principal partenaire du Canada.

Et c’est justement la principale raison invoquée par le gouvernement canadien pour expliquer la liquidation totale des stocks d’or du pays.

Le Canada a vendu son or pour devenir un acteur économique moderne

Dans une interview accordée le 20 mai 2022 à Kitco news, l’ancien gouverneur de la Banque du Canada (BdC), David Dodge, a expliqué le raisonnement derrière la décision de se débarrasser de ses avoirs en or : « notre système monétaire international est aujourd’hui suffisamment robuste pour que la détention d’un instrument de stabilité aussi antique et dépassé que l’or n’ait vraiment plus aucun sens.«

De son côté, le porte-parole du ministère des Finances canadien, David Barnabe, a déclaré que la vente s’inscrivait dans le cadre d’une politique de longue date consistant à diversifier le portefeuille de l’Etat en vendant des produits physiques comme l’or afin d’investir plutôt dans des actifs plus facilement négociables.

Don Drummond, ancien haut fonctionnaire des finances canadien, indiquait quant à lui que l’or n’avait plus sa place dans les réserves de change du pays car il y avait de bien meilleures façons de stocker la richesse aujourd’hui.

Pour tous ces gens, l’or est donc réellement un actif obsolète qui ne représente plus la richesse d’un pays depuis bien longtemps. De nos jours, celle-ci se mesure à sa productivité, ou à défaut à sa production. Il suffit de voir l’importance du Produit Intérieur Brut (PIB) dans le classement des pays les plus riches du monde pour finir de s’en convaincre. Et de ce point de vue là, c’est vrai qu’on pourrait trouver absurde d’évaluer l’importance économique d’un pays en fonction du nombre de lingots qui prennent la poussière dans les sous-sols de sa banque centrale.

C’est donc basé sur cette certitude que le gouvernement canadien a décidé de vendre son or pour le convertir en espèces qu’il considère beaucoup plus liquides. Et quitte à se constituer une réserve en devises, autant que ce soit celle de son principal partenaire économique, stratégique et politique.

Mais les responsables de cette décision ont-ils eu raison ? Pas évident.

L’or reste une monnaie, une richesse et une sécurité sur le long terme

Il n’est pas question de contester la légitimité des décideurs politiques à faire ce qu’ils estiment être les bons choix pour leur pays. On peut simplement rappeler quelques réalités susceptibles de mettre ces décisions en perspective.

Ainsi, c’est vrai que, comme toutes les devises modernes, le dollar canadien n’est pas adossé à l’or, et ce dernier ne joue d’ailleurs plus qu’un rôle minime dans l’économie, principalement en sa qualité de matière première pour certaines industries. C’est vrai aussi qu’un stock de plusieurs centaines, voire plusieurs milliers de tonnes d’or, c’est surtout beaucoup d’argent immobilisé dans quelque chose qui ne sert à rien et qui ne produit aucun rendement. Enfin, ce n’est probablement pas l’or des banques centrales qui pourra venir compenser d’éventuels besoins monétaires dans un monde où la plupart des grands pays sont désormais endettés pour des montants bien supérieurs à ce que représentent leurs stocks de métaux précieux. Si un pays comme le Canada, par exemple, avait besoin de liquidités qui ne pourraient pas lui être apportées par l’emprunt, il pourrait puiser dans les lignes de swap qui lie sa banque centrale avec le système fédéral de réserve des États-Unis. Les lignes de swap sont des accords entre les banques centrales pour échanger les devises de leurs pays respectifs, dans le but de stabiliser les marchés lorsque ceux-ci deviennent stressés.

Mais c’est là où le raisonnement trouve ses limites car, si les Etats-Unis peuvent en effet couvrir un besoin de liquidité du Canada, c’est bien parce que la devise américaine a elle-même une valeur reconnue, liée à la production intérieure du pays, à son rayonnement commercial à travers le monde, mais aussi… au fait que les États-Unis disposent de la plus grande réserve d’or de la planète, véritable garantie à long terme.

Et ce n’est pas un hasard si tous les pays qui commercent avec le Canada, y compris les plus modestes, possèdent de l’or. Car l’or n’est pas qu’une simple marchandise, c’est la monnaie par excellence, et ce depuis près de 6000 ans. Il se négocie au quotidien sur les marchés financiers du monde entier, ce qui le place dans la même catégorie que le dollar américain, l’euro ou la livre sterling. Selon les statistiques de la London Bullion Market Association (LBMA), le marché de l’or physique a un chiffre d’affaires quotidien moyen de plus de 24 milliards de dollars US sur les marchés de gré à gré compensés et non compensés. Un montant comparable à celui des principales devises et supérieur à celui de tous les marchés obligataires, à l’exception du marché des bons du Trésor américain et du marché des obligations d’État japonaises.

Difficile alors de prétendre que l’or se contente de prendre la poussière dans les coffres ; c’est au contraire un actif qui se négocie sur l’un des marchés les plus liquides au monde.

Quelles conséquences possibles pour un Canada privé d’or

Dans une telle situation, la principale conséquence qui vient à l’esprit est liée à la fragilité du dollar. En effet, il ne faut pas oublier que, comme toutes les devises, la monnaie américaine est inflationniste, c’est-à-dire qu’elle est appelée à perdre de la valeur à mesure que le temps passe. Au contraire de l’or qui, lui, est déflationniste en raison de sa rareté. En 50 ans, entre 1971 et aujourd’hui, le dollar a ainsi perdu 98% de sa valeur réelle, face à l’or. Concrètement, cela signifie que 1000 dollars en devises de 1971 ne permettent plus d’acheter aujourd’hui que 17,5 g d’or, soit un peu plus d’une demi-once, tandis que les mêmes 1000 dollars de 1971, mais conservés cette fois-ci sous forme d’or depuis cette date, soit 28,57 onces de l’époque, vaudraient actuellement 50 600 USD au cours du jour.

D’autres pays ont bien compris l’importance de l’or en qualité de réserve de valeur et même, pour certains, d’instrument de légitimité monétaire. En effet, on pourrait s’étonner de l’énergie avec laquelle des pays comme la Russie ou certains Etats arabes du Golfe accroissent significativement leurs stocks d’or, dans un climat pourtant pas toujours favorable et alors que ces nations sont souvent confrontées à des problématiques bien plus urgentes. Mais cela devient beaucoup plus clair lorsqu’on sait que ce sont également les plus hostiles à l’hégémonie américaine et que de nombreux experts ont déjà révélé l’envie de ces pays d’instituer une alternative au dollar. Une monnaie concurrente qui pourrait très bien trouver sa crédibilité en étant adossée à l’or, justement. Avec leurs 8000 tonnes d’or, les Etats-Unis pourraient résister à cette nouvelle pression monétaire internationale en étant eux-mêmes détenteurs du plus gros stock national de métaux précieux. Mais qu’en sera-t-il du Canada, qui est en outre frontalier de la Russie ?

Enfin, et de manière plus générale, le Canada se prive d’un certain nombre d’avantages liés à l’or, notamment en matière de sécurité, mais aussi, comme on l’a évoqué plus haut de liquidité et même d’appréciation à long terme du pouvoir d’achat des capitaux stockés sous forme métallique. Totalement apolitique, l’or n’a en outre qu’une faible corrélation avec les autres réserves traditionnelles, ce qui en fait donc un excellent actif de couverture, indispensable en période d’incertitude économique et financière.