Principaux indicateurs américains (valeurs arrêtées au 02/05/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4.5%

- 241 000 inscriptions hebdomadaires au chômage, en forte hausse ↗︎

- Inflation américaine sur 12 mois : 2.4 %

- Confiance des consommateurs US (indice Michigan) : 52.2

- Valeur du Dow Jones : 41317 en hausse ↗︎

- Valeur du S&P 500 : 5687 en hausse ↗︎

Principaux indicateurs européens (valeurs arrêtées au 02/05/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.40 %

- Taux d’inflation moyen pour la zone euro : 2.2 %

- Taux de chômage pour la zone euro : 6.1 %

- Confiance des consommateurs et des entreprises zone euro : -16.7

- Production industrielle de la zone euro : 1.2 %

- EUR/USD : 1.1294 en légère baisse ↘︎

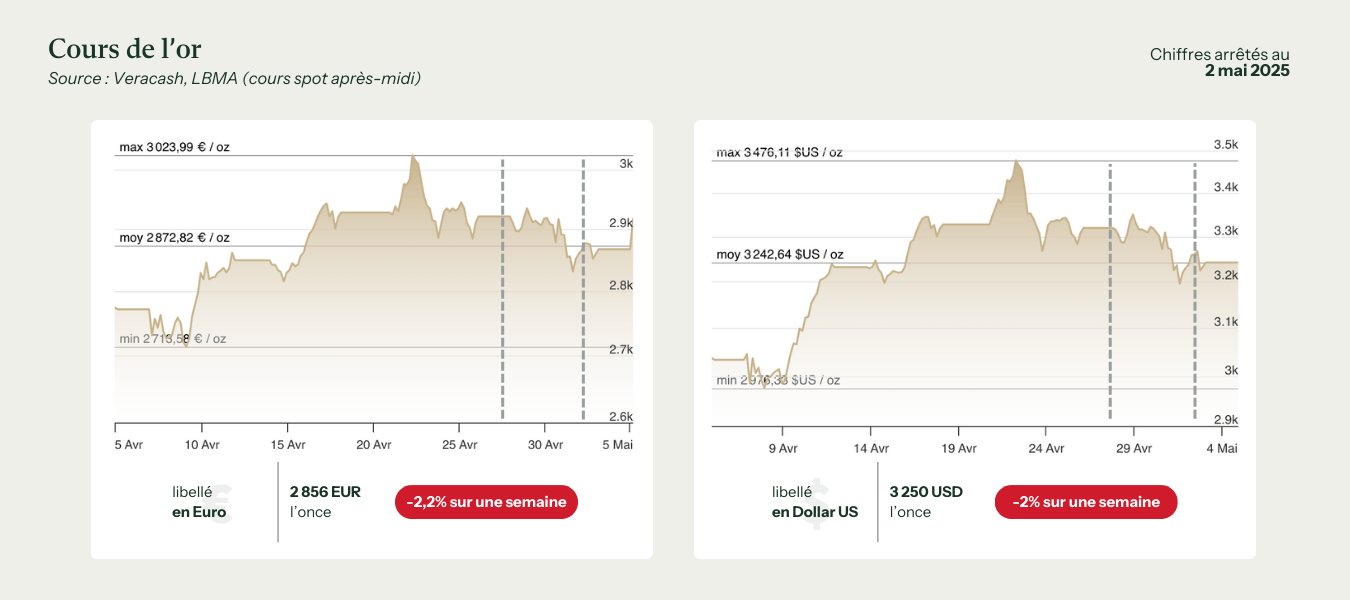

Évolution du cours de l’or

Après un mois d’avril marqué par des records historiques, le cours de l’or en euros a connu une semaine de repli technique et de consolidation. Le graphique hebdomadaire montre ainsi une certaine volatilité du cours avec un pic à 2934,81 €/once et un creux à 2831,69 €/once, soit une différence de ± 3% sur une seule semaine, pour une moyenne de 2890,79 €/once.

Si le métal précieux reste à des niveaux très élevés historiquement, il a perdu une partie de son élan spéculatif, pénalisé par des prises de bénéfices, une accalmie géopolitique relative, et un repositionnement des grands acteurs du marché.

Un contexte macroéconomique plus apaisé

La semaine a été marquée par plusieurs signes de détente sur le plan géopolitique et commercial. Aux États-Unis, après les différentes volte-faces de Donald Trump sur les tarifs douaniers, les annonces du Secrétaire au Trésor américain1 laissent désormais entrevoir des accords commerciaux bilatéraux avec 17 pays partenaires, dont la Chine reste exclue pour l’instant. Cette perspective d’apaisement progressif a largement contribué à la réduction de la prime de risque qui soutenait le cours de l’or.

En Europe, les prévisions économiques publiées le 28 avril par la Commission européenne ont confirmé une croissance molle mais stabilisée, avec une inflation en repli. La baisse des taux directeurs de la BCE, survenue la semaine précédente et déjà intégrée par les marchés, n’a donc pas suffi à soutenir davantage l’or en euros.

Marché asiatique : des signaux ambigus mais encore porteurs

En Chine, premier consommateur et importateur mondial d’or, les chiffres de la China Gold Association publiés le 28 avril2 montrent un contraste net : si la consommation de bijoux a chuté de 26,9 % au premier trimestre (effet direct de la flambée des prix), la demande d’investissement au détail (pièces, petites barres) a bondi de +29,8 % sur un an. Ce changement de comportement traduit une prise de conscience des ménages face aux incertitudes géopolitiques et à la dépréciation du yuan.

Selon les experts, cette demande chinoise devrait rester structurellement soutenue tant que les tensions avec les États-Unis persisteront, même si elle se manifeste par à-coups. Les données du World Gold Council3 confirment d’ailleurs que la Chine et l’Inde continuent de dominer la demande physique mondiale, avec un recentrage net sur les produits d’investissement au détriment des bijoux.

Volatilité accrue et changement d’équilibre

Le graphique de la semaine montre des phases successives de rebond et de repli, sans véritable tendance marquée. Ce comportement traduit une phase de consolidation classique après un sommet historique, avec des volumes d’échange encore soutenus mais moins agressifs qu’en début de mois.

L’or a trouvé un plancher technique autour de 2830 €/once, niveau correspondant à une ancienne résistance franchie mi-avril. Les analystes techniques y voient un seuil de soutien intermédiaire. En revanche, l’incapacité du cours à repasser durablement au-dessus des 2930 €/once reflète une absence de catalyseur immédiat pour relancer une nouvelle phase haussière.

Selon l’agence Reuters4, la majorité des analystes interrogés ont revu à la hausse leurs prévisions pour la fin de l’année, avec un consensus autour de 3065 $/once pour décembre 2025. Ce chiffre, largement dépassé depuis longtemps, semble indiquer que les experts anticipent plutôt une baisse d’ici la fin de l’année. En réalité, cette donnée traduit surtout leurs doutes à moyen terme face aux nouvelles réalités géopolitiques et monétaires. Ils restent néanmoins positifs puisqu’ils tablaient précédemment sur 2750 dollars seulement.

Affaiblissement de la demande indienne et ajustement régional

Enfin, l’Inde, deuxième consommateur mondial d’or, a connu un Festival du Printemps (Akshaya Tritiya) décevant cette semaine, avec une baisse importante des ventes de bijoux. Le Times of India5 rapporte une chute de 60 % des ventes dans des villes clés comme Ahmedabad, en raison de la cherté du métal.

Le dernier rapport du World Gold Council6 a par ailleurs montré une baisse de 25 % de la demande indienne de bijoux au premier trimestre, mais une hausse parallèle de la demande de lingots (+7,1 %), ce qui illustre là aussi un déplacement vers une fonction plus « monétaire » de l’or.

Bibliographie

1 Fortuneo Actualités Boursières : https://bourse.fortuneo.fr/actualites/wall-street-incertain-alors-que-les-avertissements-d-entreprises-se-multiplient-2779280

2 Trading View : https://www.tradingview.com/news/forexlive:8cfc8de65094b:0-china-gold-association-reports-gold-consumption-fell-in-q1/

3 6 World Gold Council : https://www.gold.org/goldhub/research/gold-demand-trends

4 Reuters : https://www.reuters.com/markets/commodities/annual-gold-price-forecast-tops-3000-first-time-2025-04-30/

5 Times of India : https://timesofindia.indiatimes.com/city/ahmedabad/gold-sales-crash-60-on-akshaya-tritiya-in-abad/articleshow/120775111.cms