Principaux indicateurs américains (valeurs arrêtées au 25/07/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 217 000 inscriptions hebdomadaires au chômage ↘︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 61.8

- Valeur du Dow Jones : 44902 ↗︎

- Valeur du S&P 500 : 6388 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 25/07/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 %

- Taux de chômage pour la zone euro : 6,3 %

- Confiance des consommateurs et des entreprises zone euro : -14.7 ↗︎

- Production industrielle de la zone euro : 3.7 %

- Valeur Euro Stock 50 : 5352 ↘︎

- EUR/USD : 1,1741 ↗︎

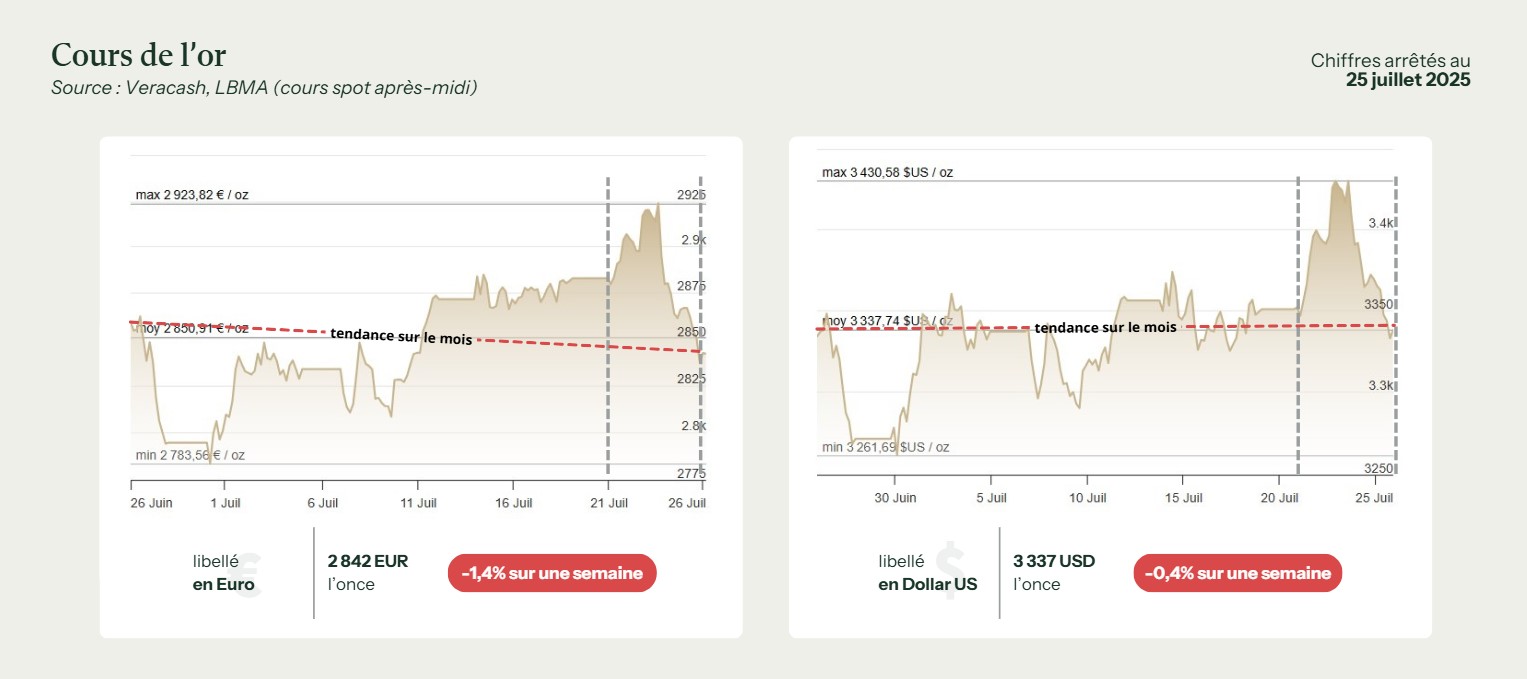

Évolution du cours de l’or

Après un début de semaine flamboyant, le cours de l’or libellé en euros a brusquement changé de cap. Du 21 au 25 juillet 2025, le métal précieux a d’abord culminé à 2 923,82 €/once mardi matin, avant de reculer fortement jusqu’à 2 837,43 €/once vendredi. Un renversement brutal qui efface la quasi-totalité des gains accumulés depuis début juillet, et qui témoigne d’une certaine nervosité sur les marchés.

Une flambée éclair portée par les tensions commerciales

Lundi, les tensions commerciales ont ouvert la voie à une reprise haussière. Le regain de crispation entre les États-Unis, l’Europe et la Chine, sur fond de menaces tarifaires renouvelées de la part de Washington, a ravivé la recherche d’actifs refuges. Dans ce climat d’incertitude, l’or a profité d’un afflux de capitaux désireux de se prémunir contre un nouvel emballement géopolitique. L’annonce d’un durcissement des négociations commerciales avec le Mexique et la menace de sanctions sur les exportations technologiques chinoises ont également contribué à renforcer cette dynamique.

Ce contexte géopolitique tendu s’est doublé d’un soutien structurel : les achats soutenus de métal par les banques centrales des pays émergents, notamment la Chine, la Pologne et la Turquie. Cette tendance, bien ancrée depuis le début de l’année, continue d’alimenter les anticipations haussières sur le long terme, même si son impact immédiat sur les marchés de la semaine reste difficile à quantifier.

Le dollar en repli donne un coup de pouce à l’or

Mardi et mercredi, le métal jaune a ainsi poursuivi sa progression, s’installant au-dessus de la barre des 2 900 €/once pour la première fois depuis fin juin. Cette poussée a été amplifiée par la faiblesse du dollar américain, qui s’est replié face à l’euro, rendant l’or plus abordable pour les acheteurs internationaux. La baisse du billet vert, nourrie par l’attentisme des marchés avant les discours à venir des grandes banques centrales, a renforcé mécaniquement l’attractivité de l’or côté européen.

Mais l’embellie fut de courte durée. À partir de mercredi, un retournement net s’est amorcé. Le dollar s’est redressé, porté par un regain de confiance dans la politique monétaire américaine. La tonalité plus apaisée du discours de Donald Trump vis-à-vis de la Réserve fédérale, après des semaines de critiques ouvertes, a réduit les craintes d’une confrontation institutionnelle à Washington. Ce soulagement a eu un effet immédiat : les investisseurs ont réduit leurs expositions défensives, préférant réorienter leurs portefeuilles vers les marchés actions.

Les marchés actions reprennent la main

Ce rééquilibrage a été renforcé par la publication de résultats trimestriels supérieurs aux attentes pour plusieurs grandes entreprises américaines. Des géants de la tech et de l’énergie ont notamment surpris positivement les analystes, relançant l’appétit pour le risque. Dès lors, les arbitrages ont été rapides : l’or, qui avait joué son rôle de couverture en début de semaine, s’est retrouvé relégué au second plan.

Le reflux s’est poursuivi jeudi et vendredi, accéléré par la faiblesse persistante de la demande physique sur les marchés asiatiques. En Chine comme en Inde, les acheteurs particuliers et les bijoutiers sont restés prudents, freinés par la volatilité des prix et par une période saisonnière peu propice aux achats massifs. À Shanghai, le cours local est resté stable mais sans emballement, confirmant l’essoufflement de la dynamique enclenchée au printemps. Le phénomène est similaire sur les marchés de gros indiens, où les primes sur le prix de l’or sont restées faibles.

L’effet refuge s’essouffle malgré les tensions mondiales

Côté géopolitique, les tensions internationales n’ont pas suffi à enrayer le reflux. Les multiples foyers de crise (Ukraine, mer de Chine méridionale, Proche-Orient) continuent d’entretenir une forme de prime de risque sur les marchés, mais cette prime semble désormais intégrée. En l’absence d’escalade majeure, l’or ne bénéficie plus de la même vigueur haussière que celle observée au début du conflit ukrainien ou lors des tensions sino-américaines de 2024. L’effet « refuge » joue donc en sourdine, sans déclencher de mouvements massifs d’achat.

L’or est clairement dans une phase de consolidation après ses niveaux élevés entre lundi soir et mercredi matin. Certes, le métal jaune clôture la semaine en net repli, mais toujours en zone historiquement élevée. L’or continue donc de confirmer sa fonction de baromètre des tensions mondiales, mais montre aussi sa sensibilité accrue aux inflexions monétaires et aux données macroéconomiques.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Kitco (https://www.kitco.com)

- Reuters (https://www.reuters.com)