Principaux indicateurs américains (valeurs arrêtées au 08/08/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 226 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 61.8

- Valeur du Dow Jones : 44176 ↗︎

- Valeur du S&P 500 : 6389 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 08/08/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 %

- Taux de chômage pour la zone euro : 6,2 %

- Confiance des consommateurs et des entreprises zone euro : -14.7

- Production industrielle de la zone euro : 3.7 %

- Valeur Euro Stock 50 : 5342 ↗︎

- EUR/USD : 1,164 ↗︎

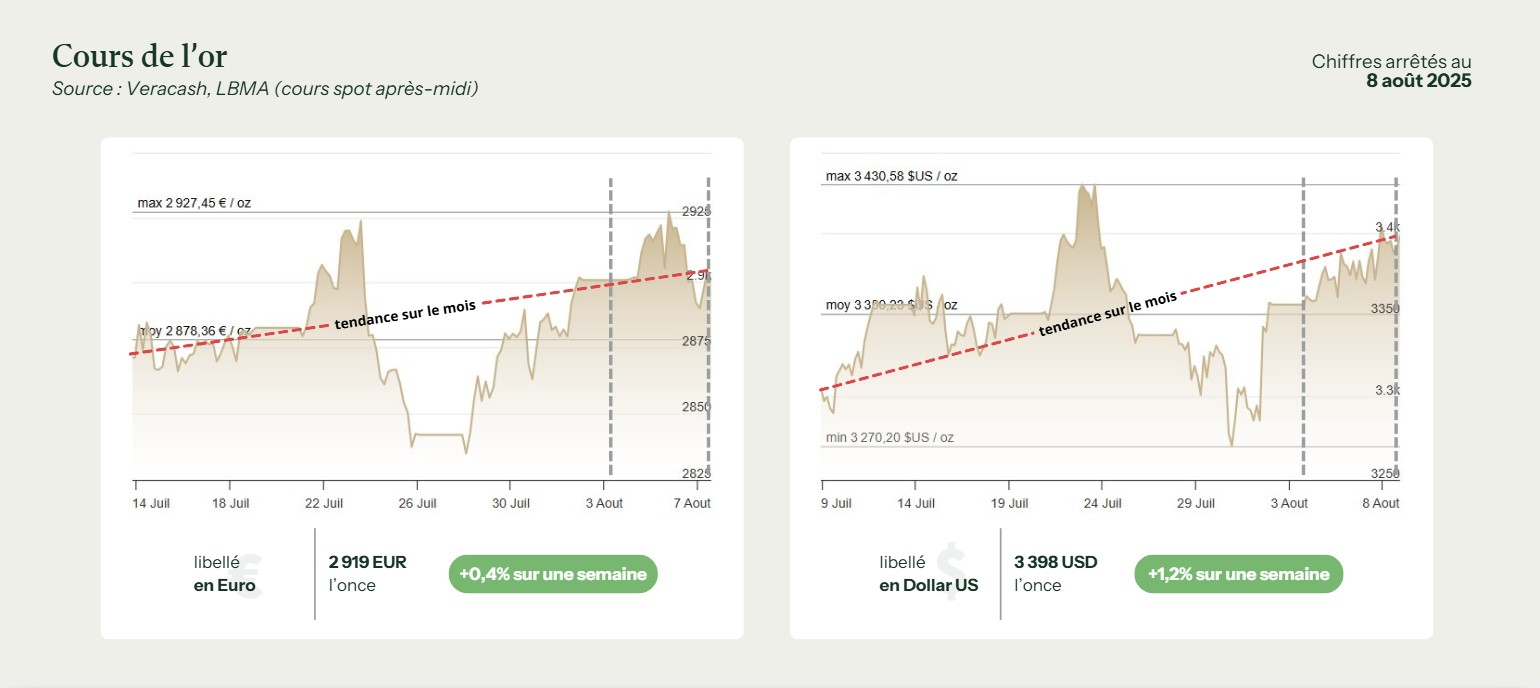

Évolution du cours de l’or

Sur la semaine du 4 au 8 août 2025, le cours de l’or libellée en euros a évolué « en crête » : un creux hebdomadaire proche de 2 866 €/once lundi matin, un pic vers 2 927 €/once mardi, puis un trou d’air au plus bas du 7 août avant un rattrapage pour finir tout près de 2 920 €/once vendredi. En moyenne, la semaine s’établit autour de 2 910 €/once, une stabilisation à un haut niveau qui confirme la reprise entamée fin juillet, mais avec des à-coups prononcés. En dollars, le métal jaune a également frôlé de nouveau la zone des 3 400 $/once, porté par un billet vert hésitant et par une série d’annonces… contradictoires.

La taxation des lingots suisses : un choc de manchettes plus que de fondamentaux

Déclencheur principal de la volatilité intrajournalière, la séquence autour de prétendus droits de douane sur les lingots suisses a nourri un va-et-vient nerveux des flux refuge. Vendredi, plusieurs médias ont rapporté qu’un taux de 39 % pourrait frapper les barres d’or originaires de Suisse, avant que la Maison Blanche ne précise finalement que l’or d’investissement resterait exempté de droits de douanes. Résultat : un marché d’abord en panique, puis soulagé, et des prix qui s’emballent puis se « dégonflent » partiellement dans la même journée.

Cet épisode n’est pas anodin : la Suisse est un hub mondial du raffinage, et toute incertitude sur l’accès aux barres « good delivery » fait grimper immédiatement la prime de risque. Pour autant, l’impact durable sur les fondamentaux reste limité tant que l’exemption est confirmée. Les séances de jeudi et vendredi ont illustré ce mécanisme : pics de volatilité, puis normalisation, sans renier la tendance de fond (prix élevés, acheteurs institutionnels présents).

Milieu de semaine : macro tiède, or résilient

Entre mardi et jeudi, le marché a aussi « digéré » des signaux macro/monétaires mitigés. Côté États-Unis, les opérateurs guettent toujours le point d’inflexion de la Fed : dollar en baisse en amont de statistiques, rendement réel qui remonte par à-coups, et un récit de « plateau » monétaire qui n’est pas (encore) démenti. Dans ce contexte, l’or en dollars a conservé un biais haussier modéré, tandis qu’en euros, la progression est restée plus heurtée, l’EUR/USD oscillant au gré des annonces.

Le marché semble donc avoir davantage réagi aux péripéties commerciales (et à leurs démentis) qu’aux données concrètes de la semaine. La mécanique est classique à ces niveaux de prix pour l’once d’or : tout élément perçu comme une friction potentielle sur l’offre logistique (raffineurs, flux transfrontaliers) agit comme un multiplicateur de volatilité, même si le risque se dissipe a posteriori.

Géopolitique et « prime structurelle » : le plancher reste haut

En arrière-plan, rien n’a vraiment changé : dettes publiques occidentales élevées, trajectoire de croissance plus incertaine, tensions persistantes (Ukraine, Moyen-Orient, rivalité sino-américaine). Ce cocktail maintient une « prime structurelle » sur l’or. Malgré les à-coups intraday, l’once reste campée près des sommets 2025, avec un dollar en repli et un marché toujours prompt à acheter des creux quand l’incertitude remonte d’un cran.

Côté demande physique, les signaux sont plus contrastés. Les marchés chinois et indien restent assez mornes, ce qui suggère là encore que la hausse actuelle reste surtout « financière » (couverture de portefeuille, réactions aux annonces politiques, achats de banques centrales), plutôt que tirée par le retail asiatique.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Reuters (https://www.reuters.com/)

- Le Figaro (https://www.lefigaro.fr/)