Principaux indicateurs américains (valeurs arrêtées au 23/08/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4,5%

- 235 000 inscriptions hebdomadaires au chômage ↗︎

- Inflation américaine sur 12 mois (PCE) : 2,7 %

- Confiance des consommateurs US (indice Michigan) : 58.6

- Valeur du Dow Jones : 45586 ↗︎

- Valeur du S&P 500 : 6459 ↗︎

Principaux indicateurs européens (valeurs arrêtées au 23/08/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.15 %

- Taux d’inflation moyen pour la zone euro : 2 %

- Taux de chômage pour la zone euro : 6,2 %

- Confiance des consommateurs et des entreprises zone euro : -15.5 ↘︎

- Production industrielle de la zone euro : 0.2 %

- Valeur Euro Stock 50 : 5470 ↗︎

- EUR/USD : 1,171 ↗︎

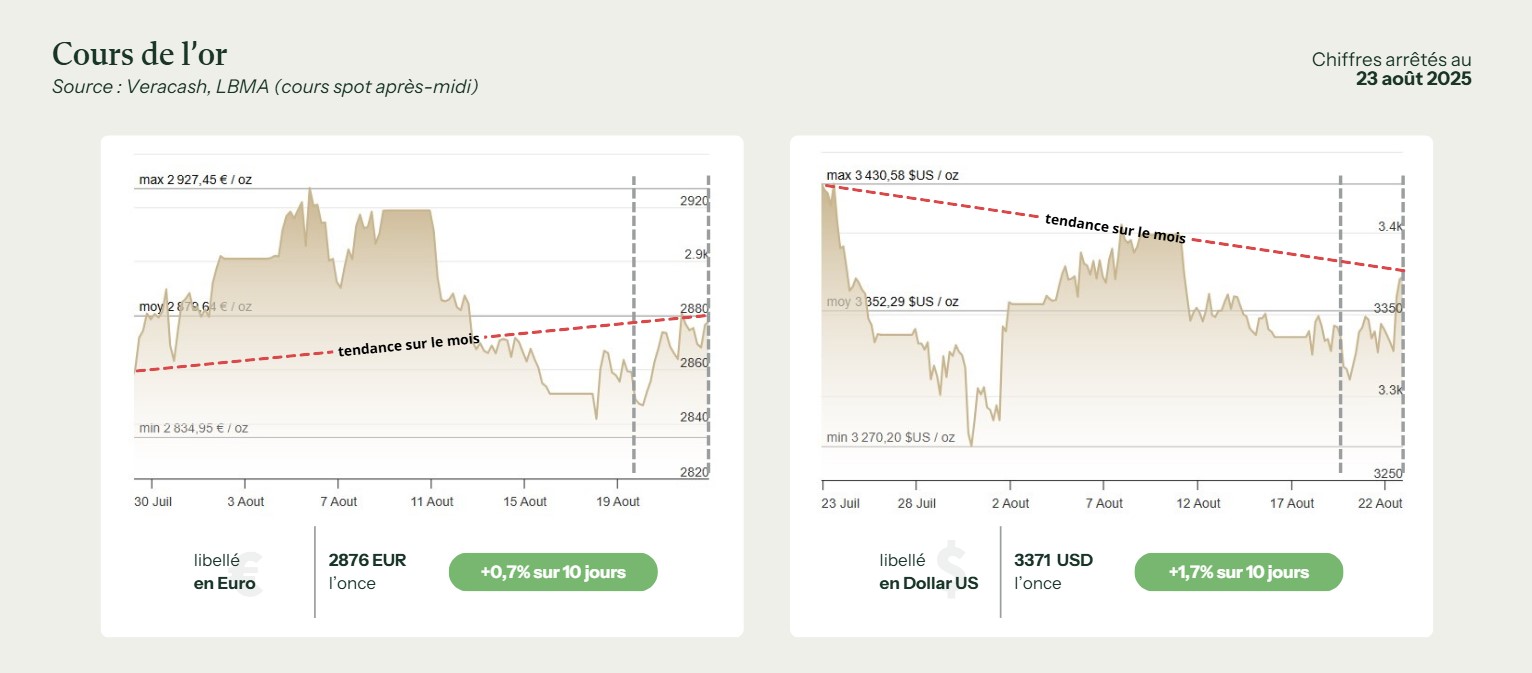

Évolution du cours de l’or

Après deux semaines de glissade, le cours de l’or libellée en euros s’est repris à partir du 20 août, remontant jusqu’à 2876 euros l’once en fin de période. Ce mouvement intervient alors que l’hypothèse d’une détente rapide en Ukraine s’est estompée, retirant au marché un motif de délestage du métal refuge et redonnant un peu d’oxygène aux acheteurs.

On se souvient qu’en début de semaine, l’ambiance était au contraire à l’attente prudente : l’or reculait, les investisseurs faisant le pari de rester en retrait avant Jackson Hole tout en prenant acte des déclarations de Donald Trump sur une possible fin de guerre en Ukraine ; un signal qui était alors interprété comme un facteur de moindre aversion au risque à très court terme. Sauf que la réalité a très vite repris le dessus.

Le dollar, métronome de la semaine

Dans ce contexte, c’est plutôt le facteur monétaire qui a donné le tempo. Entre le 20 et le 22 août, le billet vert a d’abord progressé sur fond de données américaines jugées solides et de spéculations plus nuancées sur l’ampleur des baisses de taux à venir. Ce qui a d’ailleurs aussi pesé sur l’or en devises européennes. Jeudi, le dollar regagnait du terrain sur des indicateurs américains robustes, renforçant le coût relatif du métal pour les acheteurs non-US.

Puis, changement de décor vendredi : à Jackson Hole, Jerome Powell a en effet “ouvert la porte” à un premier assouplissement dès l’automne si l’inflation confirme sa décrue. La réaction de marché a été immédiate : repli du dollar, détente des rendements, et or mieux orienté pour terminer la séance.

Un plancher technique bien défendu, une demande physique toujours tiède

Graphiquement, la zone 2840-2850 €/once, qui correspond peu ou prou aux creux observés mi-août, a servi de plancher technique défendu à plusieurs reprises cette semaine. La relance a ensuite buté sous 2880 €/once, niveau cohérent avec un or en dollars qui restait dépendant des hésitations des acheteurs à l’approche de Jackson Hole.

Le flux physique, lui, n’a pas servi d’accélérateur : les échanges au comptant en Asie sont demeurés modérés, un constat déjà fait ces dernières semaines malgré des primes locales parfois soutenues. Une autre manière de dire que la jambe “consommation” n’a pas mené le bal.

À plus long terme, le soutien structurel vient encore une fois des banques centrales : le World Gold Council recense un rythme d’achats souverains élevé pour le premier semestre. De la part notamment de la Chine, mais aussi d’autres pays comme la Turquie ou la Pologne. Cette tendance contribue à ancrer les anticipations haussières sur les creux, même quand la macro américaine reprend la main à court terme.

Géopolitique : du soulagement éphémère au retour à la norme de risque latent

Enfin, sur le volet géopolitique, le marché a oscillé entre un léger soulagement (quand l’idée d’avancées diplomatiques autour de l’Ukraine a circulé) et un retour rapide à la norme de “risque latent”.

Même si c’était relativement attendu, car il y avait peu de chance que Donald Trump puisse changer quoi que ce soit à la situation malgré sa conviction profonde d’être tout-puissant et d’avoir toujours raison (ce qu’annonce d’ailleurs sa dernière casquette favorite), les investisseurs ont voulu y croire à un certain moment. Mais il était devenu clair, dès le 20 août, que toute cette séquence “à l’américaine” ne mènerait à rien. Ce retour à la réalité a immédiatement ravivé la demande de valeurs refuges, provoquant un mouvement de reprise du cours de l’or à l’assaut des 2 900 euros l’once en Europe, avec même un nouveau pic à New York le 23 août.

Et l’or en euros ?

Pour un investisseur basé en zone euro, la semaine illustre parfaitement la double sensibilité du métal précieux : au niveau de “bruit” géopolitique, d’une part, mais aussi aux décisions de la Fed d’autre part.

Ainsi, avant Jackson Hole, un dollar plus ferme parvenait à contenir la tendance haussière de l’or. Mais après le discours de Jerome Powell, l’allègement du billet vert a suffi à faire remonter l’or vers 2880 €/once malgré une demande physique atone. Un schéma typique des périodes d’événements de banque centrale : volumes en retrait, volatilité intraday, puis tendance nette à la hausse ou à la baisse en fonction du message monétaire final. Et cette fois encore, cet enchaînement s’est reflété directement sur la courbe en euros.

Bibliographie

- Cours de l’or par Veracash (https://www.veracash.com/fr/cours-or)

- Reuters (https://www.reuters.com/)

- World Gold Council (https://www.gold.org/)