C’est souvent la mauvaise surprise quand on voyage : les frais bancaires peuvent être élevés. Dépenses courantes via sa carte bancaire, retrait d’argent dans un distributeur de billets : l’addition des commissions et autres frais peut être salée. Sauf si vous faites les bons choix !

L’essentiel

- Plusieurs types de frais bancaires peuvent s’appliquer lors d’opérations à l’étranger, entre frais fixes, frais variables ou encore frais de change.

- Les tarifs sont communs dans tous les pays de la zone euro.

- Il existe des solutions pour éviter ou limiter les frais bancaires à l’étranger : retrait d’espèces avant de partir, utilisation d’une carte avec une option internationale, utilisation d’une carte sans frais (comme Veracash).

Les frais bancaires à l’étranger, c’est la jungle !

Entre les commissions de votre banque, les taux de change interbancaires, les frais demandés par certains opérateurs de DAB (Distributeurs Automatiques de Billets), utiliser de l’argent en dehors de nos frontières a un coût. Seulement, il est difficile de pouvoir donner des chiffres précis. En effet, chaque établissement bancaire applique sa propre tarification. Des prix qui sont communiqués chaque année aux clients, mais que (trop) peu consultent.

La tarification de l’Europe de la finance est commune

S’il y a bien un domaine pour lequel l’Europe est unie, c’est bien la monnaie et la finance. Grâce à l’Euro et à l’IBAN vous bénéficiez (ou vous subissez) dans tous les pays d’Europe, les mêmes tarifs pour tous les services bancaires. Pensez-y si vous voyagez en Grèce, au Portugal ou encore aux Pays-Bas par exemple.

Si dans votre convention de compte, il est prévu que vous n’avez pas de frais pour les paiements avec votre carte bancaire, alors c’est la même chose dans toute l’Europe. En revanche, il est toujours possible que la banque locale (à l’étranger en vacances ou pour un déplacement professionnel) facture des frais pour les retraits d’espèces dans les DAB. C’est souvent le cas en France pour des retraits auprès des distributeurs des concurrents. Vous pouvez être victime d’une double peine : l’addition des deux frais.

Bon à savoir : Les transactions dans les pays qui utilisent l’euro, sans faire partie de la communauté européenne, peuvent subir quelques frais et commissions : le Kosovo, le Monténégro notamment.

Hors zone euro : frais de change et commissions pour tous

Les frais et commissions sont différents selon les banques hors zone euro (aux États-Unis par exemple). Il existe donc 3 sources de prélèvement : les frais fixes, les commissions et les frais de change.

Très cher cash !

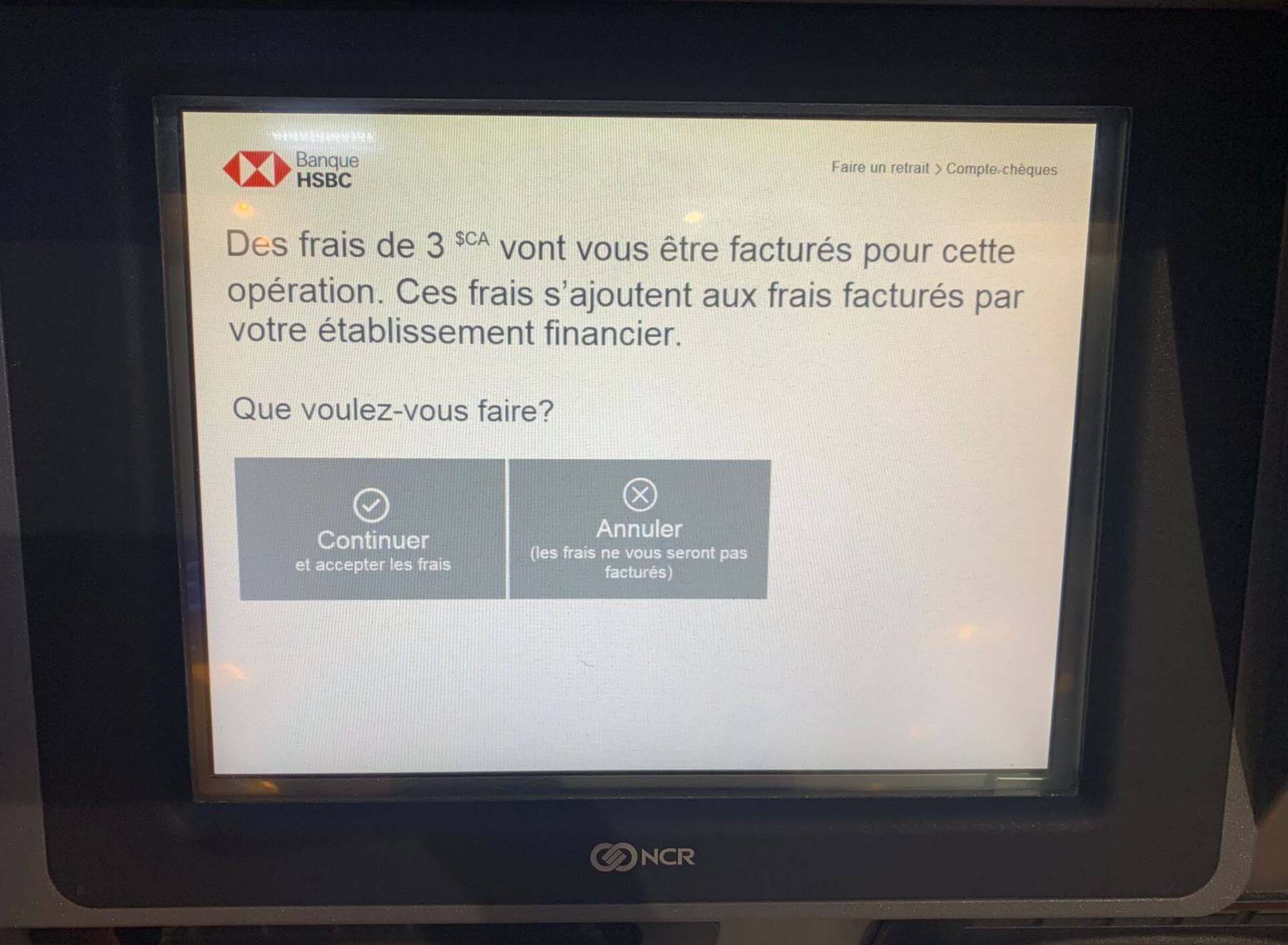

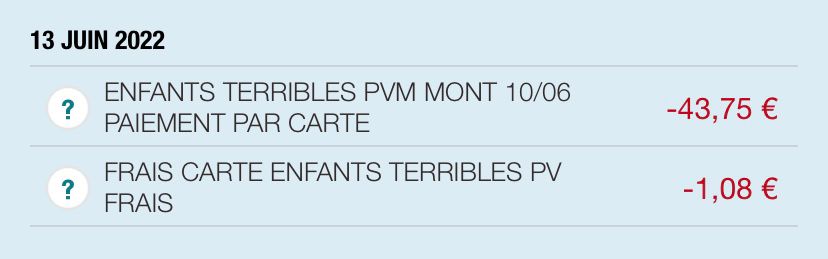

Les banques facturent fortement le retrait d’espèces à l’étranger. En effet, comptez des frais fixes – entre 2 et 3,5 € – et une commission entre 2 et 3 % du montant retiré. Ajoutez à cela la tarification locale du DAB mais aussi les « frais de change » de la banque. Quand il transforme des devises étrangères en euros pour les prélever sur votre compte, votre « partenaire » financier va appliquer un taux de change qui lui est favorable pour prendre une commission. C’est un coût supplémentaire. Il est donc recommandé de faire peu de retraits à l’étranger, ou uniquement de grosses sommes pour réduire la part des frais fixes.

Une commission pour chaque paiement

Généralement, vous constatez le coût de vos dépenses en dehors des frontières de l’Europe à votre retour de voyage. Le temps que l’écriture passe sur votre compte, vous êtes rentré. Et là, mauvaise surprise : les commissions se multiplient (achat à l’étranger) ainsi que les taux de change majorés. Cela coûte environ 2 à 4 % du montant de chaque transaction.

Des solutions de paiement sans frais existent

Pour éviter les frais des opérateurs de distributeurs automatiques de billets, il y a toujours la solution de voyager avec des espèces retirées en France. Si vous voulez sortir du pays avec une somme égale ou supérieure à 10 000 euros, il faut absolument faire une déclaration en douanes.

Sortir de l’argent est gratuit mais oublier de le déclarer peut coûter jusqu’à 50 % de la somme. Les autorités peuvent aller jusqu’à confisquer la totalité des liquidités non déclarées.

Évidemment, voyager avec des billets et des pièces dans ses bagages n’est pas obligatoirement très sécurisant.

Bon à savoir : l’Administration considère que toutes les valeurs sont concernées, pas seulement les billets et les pièces. Jetons de casino, actions, cartes prépayées et aussi or et argent passent aussi en douane s’ils sont estimés à 10 000 euros et plus.

Les offres de la Fintech sont moins chères

Il est facile de remarquer que les conditions tarifaires des banques en ligne sont plus avantageuses que celles des banques traditionnelles. Même quand il s’agit d’une filiale d’une banque systémique, les commissions de paiement et de retrait sont moins élevées.

Certains nouveaux arrivants dans le monde de la banque jouent aussi sur le montant de ces frais pour attirer de nouveaux clients. Attention toutefois aux subtilités des offres avec, selon les montants des abonnements, une tarification différente pour les transactions à l’étranger. Moins vous payez de frais de compte, plus vous verserez une commission.

Veracash : zéro commission, pas de frais pour les transactions à l’étranger

Chez Veracash, il a été décidé dès le départ qu’il n’y aurait aucun frais pour les paiements et les retraits à l’étranger. Et comme la tenue du compte est gratuite aussi, c’est sans doute une des offres les plus intéressantes du marché.

À noter : La carte de débit Veracash vous permet de retirer dans plus de 2 millions de distributeurs automatiques de billets et de payer chez plus de 40 millions de commerçants du réseau Mastercard dans le monde.

Un taux de change interbancaire négocié

Vous n’avez aucun coût caché venant de Veracash. Nous appliquons le taux de change Mastercard au moment du paiement. Un géant des échanges financiers, comme Mastercard, bénéficie de taux de change interbancaires favorables. Ce taux, fixé en temps réel est proche des échanges de devises entre les banques. Le deuxième plus gros opérateur de paiement du monde est au cœur de volumes importants, et génère de nombreuses commissions pour les banques locales. Il peut alors se permettre de demander un taux attractif pour ses clients, dont ceux de VeraCash.

À noter : Si votre transaction a été convertie par le commerçant ou par l’exploitant du distributeur automatique (DAB), alors les taux de change de Mastercard ne s’appliqueront pas. Cela se produit généralement lorsque vous choisissez de payer dans la devise de votre carte plutôt que dans celle du commerçant ou du DAB.

Avec l’application Veracash vous suivez en temps réel vos dépenses et vos retraits dans les pays que vous visitez. Partez en voyage l’esprit tranquille !

FAQ : vos questions sur les frais bancaires à l’étranger

Comment éviter de payer des frais bancaires à l’étranger ?

Une première option pour ne pas payer de frais bancaires consiste à retirer de l’argent avant de partir. Vous évitez les frais fixes, les commissions, ainsi que les frais de change, si vous devez payer avec des devises étrangères pendant un séjour hors zone euro. Pour vos paiements à l’étranger, vous pouvez aussi opter pour une carte bancaire avec peu de frais (à vérifier dans la convention de compte) voire une carte sans frais comme Veracash. Vérifiez également si votre banque peut vous proposer une option internationale, afin de limiter les frais lors de vos paiements à l’étranger.

Quels sont les frais bancaires à l’étranger ?

Il existe plusieurs types de frais bancaires, en fonction des opérations réalisées à l’étranger, à l’intérieur ou en dehors de la zone euro : des frais fixes, des frais variables, des frais de change. Cela dépend également des banques, qui appliquent leurs propres politiques tarifaires concernant la gestion de l’argent à l’étranger. Pensez à consulter votre application bancaire régulièrement pendant tout voyage à l’étranger, afin d’éviter les mauvaises surprises.

Quelle carte bancaire choisir pour éviter les frais à l’étranger ?

Avant un voyage à l’étranger, il est recommandé de choisir une carte bancaire sans frais (comme Veracash) ou une carte avec une option internationale pour limiter les dépenses.

À retenir pour vos déplacements à l’étranger, hors de la zone EUR :

- Veracash ne prend aucune commission sur les retraits et paiements en EUR ou autres devises,

- Lors de vos paiements chez des commerçants dans une autre devise que l’EUR, le taux de change Mastercard est appliqué,

- Lors de vos retraits en DAB hors de la zone EUR, veuillez choisir l’option “Retirer dans la devise locale” pour bénéficier du taux de change Mastercard.