Le président et fondateur de Veracash passe dans LEGEND

Les origines du groupe AuCOFFRE - Veracash par son fondateur, interviewé par Guillaume PLEY, dans LEGEND Business.

Comment éviter les frais bancaires à l’étranger ?

C’est souvent la mauvaise surprise quand on voyage : les frais bancaires peuvent être élevés. Dépenses courantes via sa carte bancaire, retrait d’argent dans un distributeur de billets : l’addition…

Et si votre salaire était versé toutes les semaines au lieu d’être mensualisé ?

Le 20 mai 2025, le député Jean Laussucq a déposé une proposition de loi qui vise à modifier les conditions de versement des acomptes sur salaire. Concrètement, les salariés qui le souhaitent auraient…

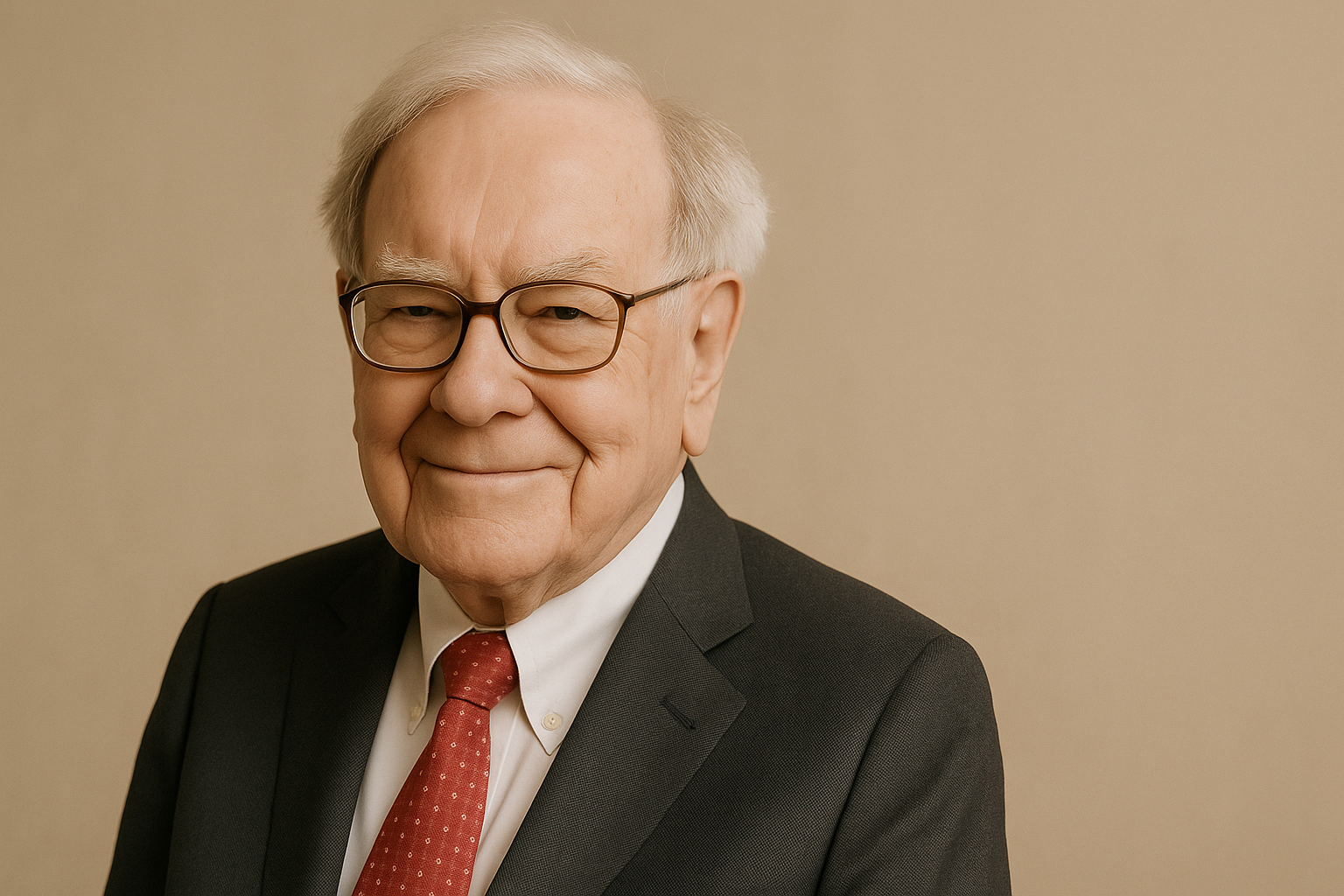

Warren Buffett, l’homme qui valait des milliards mais qui n’aimait pas l’or…

Alors qu’il cède sa place à la tête du fonds d’investissement Berkshire Hathaway, il est temps de brosser le portrait d’un homme pris comme modèle… mais qui n’a pourtant jamais vraiment considéré…

Est-ce que Veracash est vraiment débancarisé ?

Avec Veracash, vous pouvez vous constituer une épargne en métaux précieux. De l’or et de l’argent que vous pouvez aussi utiliser pour vos dépenses du quotidien, sans dépendre du système bancaire…

Tout savoir sur le carat : l’unité de référence de l’or et des pierres précieuses

Les carats passent, les pièces et les bijoux restent ! Tout le monde (ou à peu près) a déjà entendu le terme de carat en bijouterie ou en joaillerie. Mais savez-vous exactement à quoi se rapporte…

Réserve d’or des États-Unis : l’histoire secrète de Fort Knox

C’est un vaste terrain militaire dans le Kentucky au milieu duquel un fort a été construit. Fort Knox est une propriété de l’armée américaine comme de nombreuses autres bâtisses et terrains. S’il…

Bitcoin, Ethereum, VeraOne : Investissez avec CrypCool

Au mois de septembre, nous avons communiqué quelques nouveautés “crypto” à nos membres en privé. Et nous sommes ravis à l’idée de vous les présenter sur notre blog !

Interview de Jean-François Faure par Premier Million

Jean-François Faure, PDG de Veracash, partage ses stratégies d'investissement lors d'une interview avec Félix Baron, sur la chaîne Youtube "Premier Million".

Cahier de vacances de Veracash : niveau expert

Le sommet est en vue ! La période de vacances se termine et voici l’ultime épreuve : le niveau expert de l’Université d’été Veracash !