Selon les derniers chiffres publiés par l’Insee et la Banque de France, bien que l’activité économique soit parvenue à se maintenir en 2022 malgré un second semestre très compliqué, la France devrait subir un ralentissement marqué en 2023, avant de se reprendre en 2024 et surtout en 2025.

Une croissance économique presque nulle en 2023 avant un rebond en 2024

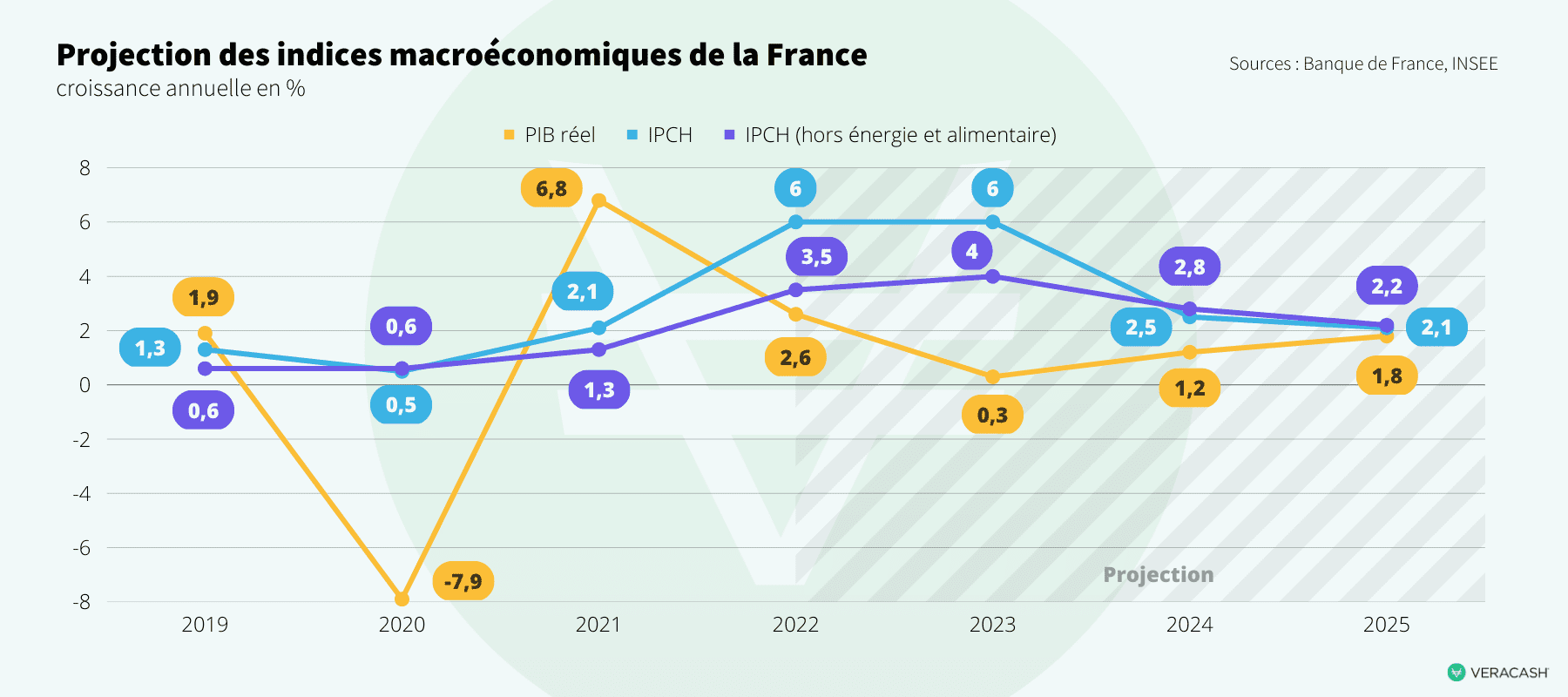

Plus précisément, après une croissance annuelle du PIB de l’ordre de 2,6 % en 2022, celle-ci ne serait plus que de 0.3% pour 2023. En effet, l’environnement international et financier est devenu assez peu favorable, même si les prix du pétrole et du gaz naturel connaissent depuis peu une baisse aussi soudaine que bienvenue. Avec un taux de change de nouveau en faveur d’un euro fort et une hausse des taux d’intérêt de court et de long terme, la demande des pays partenaires de la France a déjà commencé à se dégrader et devrait continuer à décroître en 2023, voire en 2024.

La Banque de France prévoit en outre que l’impact négatif de la guerre en Ukraine sur le pouvoir d’achat des ménages, ainsi que sur les marges des entreprises et leur compétitivité, devrait durer encore plusieurs trimestres. Ce véritable choc économique serait évalué à 1.5% du PIB pour la France, moins que pour la plupart des autres pays de la zone euro, mais encore bien suffisant pour affecter l’essentiel de la croissance pour l’année qui vient.

L’inflation déjà contenue devrait continuer à décroître sur les deux prochaines années

Quant au commerce intérieur, il souffre lui aussi de la forte inflation qui s’est abattue sur le continent européen depuis 15 mois environ. Estimée en 2022 à 6% en moyenne (et jusqu’à 7,3% en glissement annuel sur les derniers mois de l’année), elle est également causée pour près de la moitié par la hausse des prix de l’énergie. Les différentes mesures de “bouclier tarifaire” mises en place par le gouvernement ont pu contenir cette inflation, mais la Banque de France estime qu’elle restera toutefois autour des 6% en moyenne pour 2023. Néanmoins, alors qu’elle n’avait cessé d’augmenter durant toute l’année 2022, elle devrait désormais diminuer mois après mois pour atteindre finalement 4,0 % en glissement annuel au quatrième trimestre 2023.

En 2024, la Banque de France compte sur une baisse progressive des prix des matières premières énergétiques et alimentaires (que l’on constate déjà sur les marchés à terme), pour parvenir à stabiliser l’inflation totale à 2,5 % en moyenne et 2,4 % en glissement annuel en fin d’année. Enfin, en 2025, l’inflation devrait avoir renoué avec la cible des 2% attendue par la Banque Centrale Européenne (plus précisément 2,1 % en moyenne annuelle et 1.9 % en glissement annuel au quatrième trimestre 2025)

Il faudra attendre 2025 pour que le pouvoir d’achat renoue avec ses niveaux d’avant-Covid

Initiées pendant la crise sanitaire et poursuivie à l’occasion du choc de pénurie de matières premières, les mesures budgétaires de soutien massif de l’activité économique en France ont permis de limiter la baisse de pouvoir d’achat en protégeant une bonne partie des emplois qui auraient disparu sans cela, mais aussi en préservant un niveau de trésorerie suffisant pour les entreprises. De la même façon, l’utilisation jusqu’alors très théorique (et souvent décriée) d’une politique d’helicopter money sous la forme de chèques directement distribués aux ménages ou encore de subventions de l’approvisionnement énergétique (carburants, électricité, gaz…) a fortement contribué à contenir le niveau d’inflation subi par les Français.

Ainsi, malgré une baisse estimée à -0.6% en 2022 et qui devrait se poursuivre en 2023 avec une perte supplémentaire de -0.4%, le pouvoir d’achat par habitant devrait remonter progressivement en 2024, pour atteindre en 2025 un niveau de plus de 3 points au-dessus de son niveau pré-crise Covid.

Cependant, en raison de l’inertie nécessaire pour absorber le choc des taux directeurs sur l’offre de crédit, l’investissement des ménages en immobilier devrait rester relativement atone jusqu’en 2025, compensé néanmoins par une épargne à la hausse grâce à des taux de placements redevenus attractifs après une décennie de rendements quasi-nuls.

Retrouvez l’intégralité du rapport de la Banque de France sur leur site internet