Loin des discours théoriques et des explications conjoncturelles, le quotidien des Français est aujourd’hui clairement affecté par la hausse des prix à la consommation en face de laquelle le rendement ridicule des placements financiers courants ne suffit pas à rétablir l’équilibre. Il reste pourtant un produit d’épargne dont la réputation de stabilité et l’absence de rendement est justement contrebalancée par sa faculté à acquérir une plus-value dans les périodes d’inflation. Une plus-value qui peut alors venir compléter le revenu disponible pour absorber tout ou partie de la hausse du coût de la vie. Ce produit, c’est évidemment l’or et, dans le cas des détenteurs d’un compte VeraCash®, la carte Mastercard associée devient un véritable outil anti-inflation.

L’or valeur-refuge : un mécanisme vertueux

L’or est une valeur refuge. Derrière ce constat connu de tous les investisseurs se cache en réalité un mécanisme particulièrement vertueux qui s’enclenche dès que l’économie traditionnelle peine à rester dans les limites très étroites de son fonctionnement optimal.

En effet, s’il est bon de maintenir une inflation modérée pour soutenir la croissance, on ne doit pas pour autant la laisser dépasser un certain niveau au-delà duquel elle produit plus d’effets néfastes que bénéfiques. Dans notre perception actuelle de l’économie, on s’accorde à fixer cette limite à 2 ou 3% par an au maximum. À l’inverse, une trop faible inflation, voire une « inflation négative », qui se traduit généralement par une baisse des prix, peut rapidement provoquer un appauvrissement généralisé en raison notamment d’un risque de recul des salaires, entraînant une moindre consommation et donc une baisse des recettes industrielles, commerciales mais aussi fiscales. Avec toutes les conséquences que cela peut avoir à moyen ou long terme sur le niveau des vie de la population.

Le cours de l’or absorbe largement les variations d’inflation

La zone de « confort » de l’inflation est donc très étroite, et c’est dans cette même zone que les placements traditionnels s’expriment eux-aussi de manière optimale. En dehors de cette zone, les investisseurs se rabattent sur des valeurs refuges comme l’or qui permettent de préserver la valeur de leur capital.

Ainsi, en 2015, une étude portant sur les 200 dernières années (1791-2010) a prouvé la capacité de l’or à couvrir, et même à dépasser, les variations des prix à la consommation pour garantir le maintien du pouvoir d’achat de ses détenteurs. Plus près de nous, en 2021, une autre étude a précisé qu’une hausse des prix de 1% au-delà de la zone cible de stabilité économique faisait augmenter le prix de l’or de 1,91%, tandis qu’une variation négative de 1% provoquait une augmentation du cours de l’or de 8,75%.

L’or est un bouclier naturel contre la baisse du pouvoir d’achat

Concrètement, ces résultats viennent tout d’abord confirmer qu’il n’y a pas de bon moment pour acheter de l’or (et encore moins de mauvais). Que l’inflation soit trop forte ou insuffisante, que les marchés financiers montent ou baissent, que l’économie soit prospère ou en crise, l’or est toujours un actif utile dans un portefeuille car il s’agit avant tout d’un produit d’épargne de précaution. Et une précaution ne doit jamais attendre que le danger soit présent pour être envisagée (on ne fixe pas de paratonnerre sur son toit en plein orage).

Mais ces chiffres montrent également que l’or constitue à la fois un bouclier et une alternative face au risque de perte de pouvoir d’achat face à la hausse des prix. Les détenteurs de compte VeraCash® le savent bien, puisqu’ils voient la valeur de leur or progresser en temps réel au gré des turbulences économiques qui se succèdent année après année. Cette plus-value latente leur est même notifiée en marge de leur solde disponible.

Bien sûr, cette somme n’est que le reflet de l’accroissement du cours de l’or et n’influe en aucune manière sur la quantité de métal qu’il possèdent. Néanmoins, il est possible d’utiliser ce « gain » de pouvoir d’achat pour payer des dépenses du quotidien grâce à la carte Mastercard associée au compte, sans toucher au capital investi (le solde avant plus-value) ni amputer davantage les revenus disponibles.

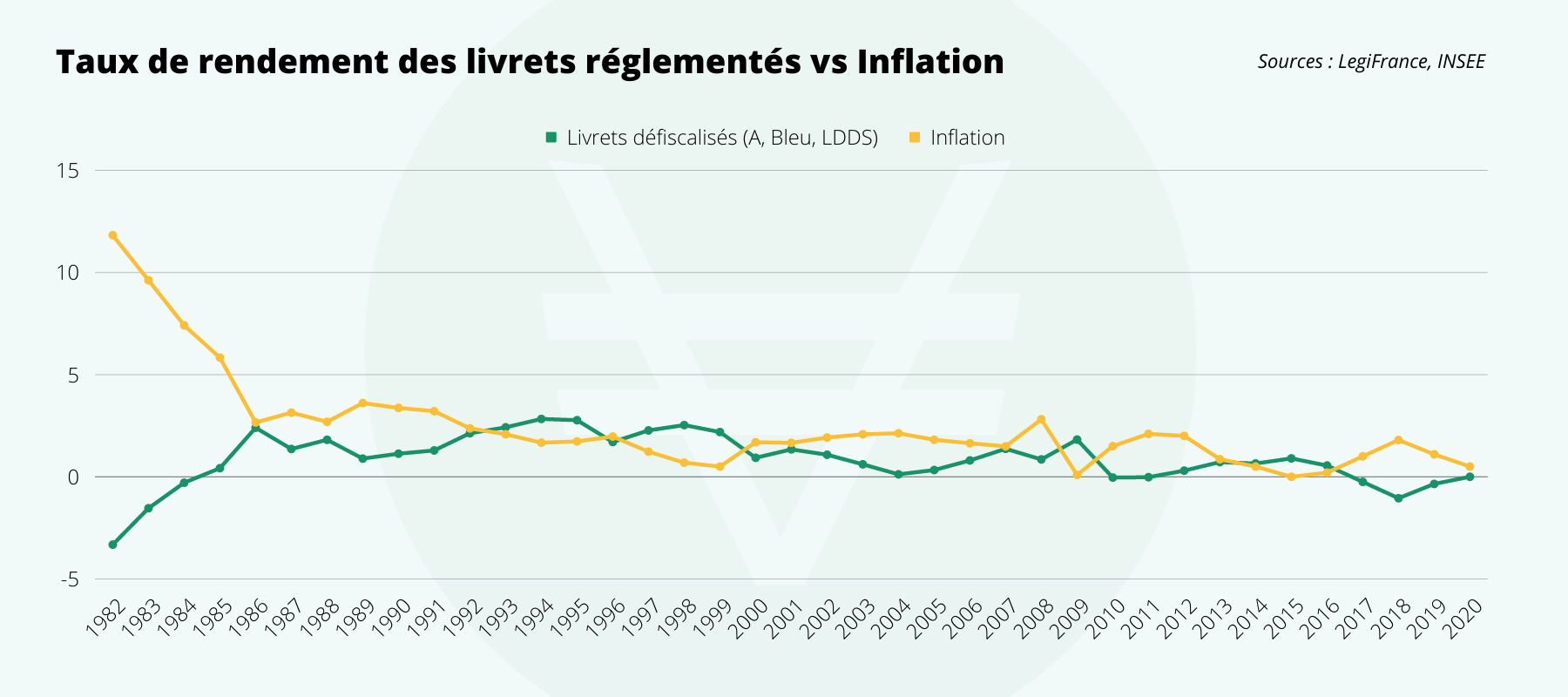

Face à l’inflation, l’épargne classique ne protège même plus le capital investi

De la même manière, on sait combien les Français sont friands de placements peu ou pas rémunérateurs mais qui leur donnent l’impression de préserver le capital investi. Le Livret A en est un parfait exemple, mais on pourrait également citer l’assurance-vie, ou pire encore le simple compte courant.

La réalité est bien plus sombre puisque la rentabilité moyenne de ces produits d’épargne (qui tourne actuellement aux alentours de 1% par an) ne suffit pas à couvrir les pertes liées à l’inflation à l’augmentation du coût de la vie. En 2022, on estime que cette dernière s’établira à 4%, soit une différence de 3 points avec le Livret A. En d’autres termes, non seulement l’argent placé sur un livret ne rapportera pas assez pour rattraper l’augmentation du coût de la vie, mais la valeur-même du capital investi baissera.

L’or compense les rendements négatifs des placements traditionnels

En 2021, un journaliste français a analysé le cours de l’or sur 50 ans et démontré que, dans 80% des 1275 cas de figure envisagés en matière de placement-or, les détenteurs du métal précieux voyaient la valeur de leur capital progresser de 8,67% par an en moyenne. On comprend alors aisément comment une épargne en or constituée en parallèle d’une épargne beaucoup plus classique, sur livret par exemple, peut facilement en compenser la faible rentabilité, voire la perte en pouvoir d’achat. Si on imagine un épargnant achetant 1000 euros d’or et plaçant 1000 euros sur un livret à 1% par an, on voit qu’à moyen terme, il a de grandes chances d’avoir préservé, et même augmenter son pouvoir d’achat, sans toucher à la valeur de son capital.

- 1000 euros sur livret génèrent 10 euros d’intérêt par an ;

- 1000 euros en or génèrent une plus-value moyenne de 86,7 euros par an ;

- 2 à 4% d’inflation annuelle amputent les 2000 euros de 40 à 80 euros par an.

Résultat : les 2000 euros épargnés auront généré, après inflation, une plus-value moyenne de 16,7 à 56,7 euros par an (+0,8 à +2,8%).

Les mêmes 2000 euros placés uniquement sur livret auraient accusé une perte de 20 à 60 euros par an (-1 à -3%).