Principaux indicateurs américains (valeurs arrêtées au 29/03/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet

- 210 000 inscriptions hebdomadaires aux allocations chômage, assez stable =

- Inflation américaine annuelle (indice PCE) : 2.5 % en hausse ↗︎

- Confiance des consommateurs US (indice Michigan) : 76,5 inchangé

- Valeur du Dow Jones : 39790 en hausse sur la semaine ↗︎

- Valeur du S&P 500 : 5251 en faible hausse sur la semaine ↗︎

Principaux indicateurs européens (valeurs arrêtées au 29/03/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé

- Taux d’inflation moyen pour la zone euro : 2.6 % inchangé

- Taux de chômage pour la zone euro : 6.4 % inchangé

- Confiance des consommateurs et des entreprises zone euro : -14.9 inchangé

- Production industrielle de la zone euro : -6.7 % inchangé

- EUR/USD : 1.0785 en baisse ↘︎

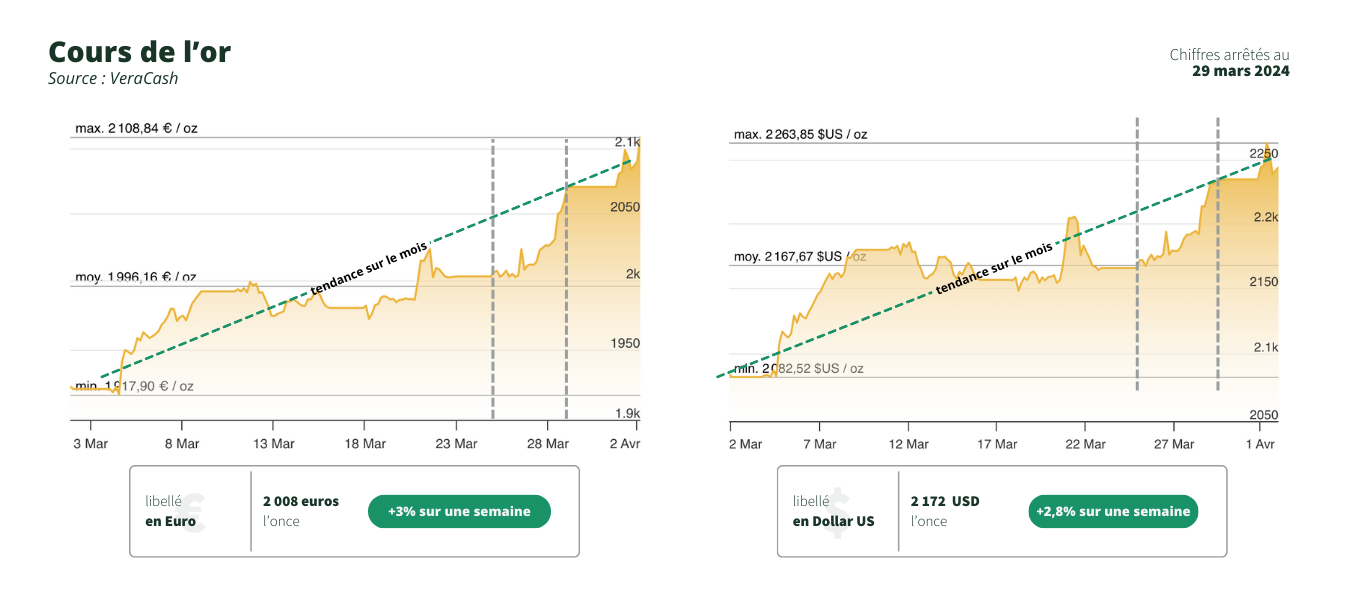

Évolution du cours de l’or

On prend les mêmes et on recommence. Une fois de plus, après une légère contraction à la fin de semaine précédente, principalement liée à une nouvelle prise de bénéfices, le cours de l’or a doucement repris sa progression jusqu’au jeudi 28 mars 2024, journée au cours de laquelle il s’est littéralement envolé vers de nouveaux records inédits, aussi bien en euros qu’en dollars.

Ainsi, le seuil des 2200 dollars a été définitivement franchi avec une valeur de 2235 dollars l’once à la clôture hebdomadaire du vendredi 29 mars. En euros aussi, la fraction officielle de métal doré correspondant à 31,1g a atteint les 2070 €, soit 40 euros de plus en une semaine (+ 2% environ !).

A l’heure où nous publions cette “Actu de l’Or”, la semaine est repartie comme la précédente s’est terminée, c’est-à-dire en hausse pour l’or qui a atteint les 2265.73 dollars au matin du lundi 1er avril, tandis qu’en Europe l’once dépasse pour la première fois les 2100 euros (2108.13 € à 10h30).

D’ailleurs, c’est en euros que l’or a le plus progressé au cours des dernières semaines, en affichant une performance de 8,7% pour le mois de mars, contre “seulement” +8% en dollars. Certes, la devise européenne continue de perdre du terrain face à la monnaie américaine (-2,3% sur le premier trimestre), mais cela ne suffit pas à expliquer l’engouement des investisseurs européens pour le métal précieux. En effet, contrairement à la Fed qui hésite toujours sur le nombre et le calendrier des possibles baisses de taux directeurs d’ici la fin de l’année, la BCE semble au contraire bien plus confiante sur la probabilité d’une première baisse en juin prochain.

Mieux encore, certains responsables de la Banque centrale européenne, comme le Français François Villeroy de Galhau, membre du Conseil des gouverneurs, ont déclaré que « le moment était venu de s’assurer contre le risque de décroissance en commençant à réduire les taux dès maintenant ». Dans le même temps, il faut également noter que l’inflation a baissé plus vite que prévu en France, avec un taux de +2,3 % en mars, ce qui constitue un indicateur fort quant à la prévision désormais réaliste d’atteindre l’objectif des 2 % dans toute la Zone euro d’ici la mi-2025 (elle est actuellement à 2,6%, avec des variations entre 0,4% pour la Lettonie et 4,3% pour l’Autriche).

Du côté des marchés boursiers, si le CAC 40 continue à se maintenir à des niveaux élevés, les indices américains, pourtant en légère hausse à la fin de la semaine dernière (qui a été écourtée pour cause de jour férié le 29 mars, Vendredi Saint) ont démarré le deuxième trimestre à la baisse, le S&P 500 perdant 0,4 %, le Dow Jones environ 300 points et le Nasdaq 0,2 %. Après avoir enregistré des gains importants au premier trimestre, les investisseurs se préparent en effet à la publication de données économiques clés cette semaine, notamment le rapport sur l’emploi, JOLTS, et l’indice ISM des services. Et cette fois encore, les résultats devraient être plutôt positifs, à l’instar de l’indice PMI qui a surpris tout le monde en montrant que, non seulement l’inflation n’a pas affecté le secteur manufacturier américain, mais que celui-ci s’est au contraire développé pour la première fois en 18 mois. De son côté, le président de la Fed Jerome Powell a déclaré que les chiffres de l’inflation PCE de février, pourtant en légère hausse, étaient conformes aux attentes.

L’économie américaine continue donc à afficher une bonne santé insolente, ce qui laisse augurer un nouveau report des premières baisses de taux directeurs, que de plus en plus d’observateurs n’attendent plus pour le mois de juin mais bien plus tard.

Cependant, il serait délicat d’entamer une politique d’assouplissement monétaire à ce moment-là. En effet, en automne, on arrivera en pleine période électorale américaine, et la Fed veut absolument éviter de donner une impression de partialité politique. Si l’on peut considérer qu’une économie forte est un atout en faveur d’une réélection pour un président sortant, une baisse des taux pourrait affaiblir le dollar et donner des arguments à Donald Trump. Lequel déteste cordialement Jerome Powell et n’attend que d’être élu pour se débarrasser de lui.

En attendant, ces incertitudes s’ajoutent aux instabilités géopolitiques tant en Russie qu’à Gaza et continuent, malgré la bonne santé du dollar, à propulser l’or vers des sommets toujours plus élevés.