Principaux indicateurs américains (valeurs arrêtées au 09/05/2025)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4.5%

- 228 000 inscriptions hebdomadaires au chômage, en nette baisse ↘︎

- Inflation américaine sur 12 mois : 2.4 %

- Confiance des consommateurs US (indice Michigan) : 52.2

- Valeur du Dow Jones : 41249 stable

- Valeur du S&P 500 : 5660 stable

Principaux indicateurs européens (valeurs arrêtées au 09/05/2025)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 2.40 %

- Taux d’inflation moyen pour la zone euro : 2.2 %

- Taux de chômage pour la zone euro : 6.2 %

- Confiance des consommateurs et des entreprises zone euro : -16.7

- Production industrielle de la zone euro : 1.2 %

- EUR/USD : 1.1253 stable

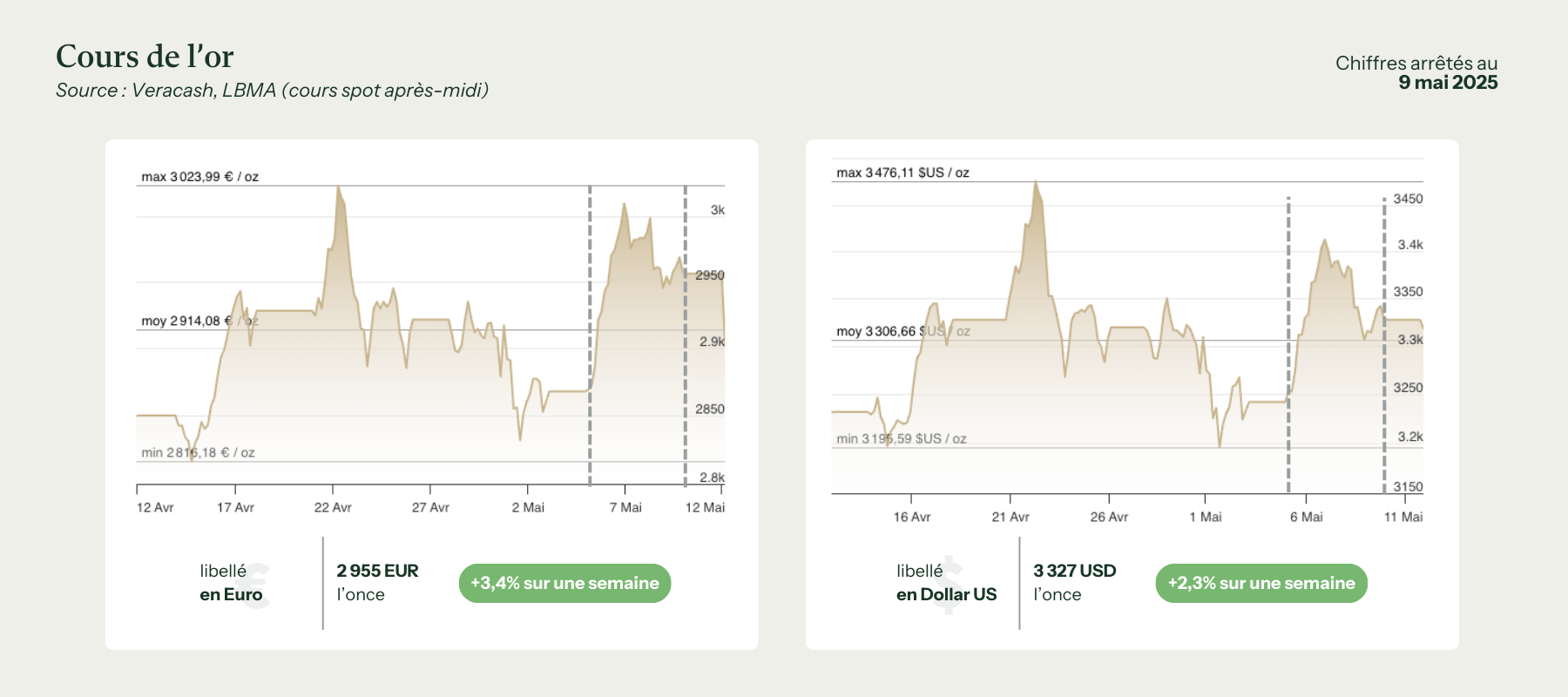

Évolution du cours de l’or

Après deux semaines de consolidation, le cours de l’or en euros est reparti fortement à la hausse, avec une envolée spectaculaire entre le 5 et le 7 mai. L’once a ainsi grimpé de 150 euros en 48h, passant de 2 867 € à un pic de 3 018 € (+5,2 %), avant de se stabiliser autour de 2 960 € sur la seconde moitié de la semaine.

Cette dynamique reflète l’intensification des tensions géopolitiques, l’importance des arbitrages monétaires en Chine et l’anticipation d’un éventuel assouplissement de la politique monétaire américaine.

Une flambée immédiate en réaction à la crise indo-pakistanaise

Néanmoins, le facteur déclencheur de la forte hausse observée entre le 5 et le 7 mai semble avoir été sans conteste l’escalade militaire brutale entre l’Inde et le Pakistan. Le 7 mai, New Delhi a lancé l’Opération Sindoor en représailles à une attaque terroriste ayant causé la mort de 26 touristes indiens. Les frappes aériennes indiennes sur des sites stratégiques pakistanais ont provoqué une riposte immédiate d’Islamabad, qui a abattu plusieurs avions et mené des tirs d’artillerie meurtriers.

Cet affrontement armé, considéré comme le plus grave entre ces deux puissances nucléaires depuis Kargil (1999), a provoqué une onde de choc sur les marchés. L’or, valeur refuge par excellence, a immédiatement bénéficié de cette montée brutale du risque géopolitique, atteignant son plus haut niveau hebdomadaire à 3 018 € l’once le 7 mai en Europe. La chute simultanée de la roupie indienne et les fuites de capitaux en direction des actifs refuges ont amplifié le mouvement.

Le retour en force du Shanghai Gold Exchange et le rôle croissant de la Chine

Dans le sillage de cette dynamique haussière, le rôle de la Chine a également été décisif. Après un long week-end férié lié au 1ᵉʳ mai, les marchés chinois ont rouvert le 6 mai avec des annonces majeures sur la politique aurifère du pays. La Banque populaire de Chine a ainsi confirmé sa volonté d’internationaliser le Shanghai Gold Exchange (SGE), autorisant désormais les règlements en lingots stockés à l’international via ce marché domestique. Cette ouverture progressive des infrastructures chinoises marque un tournant stratégique : Pékin cherche à accroître son influence sur la formation des prix mondiaux de l’or.

En parallèle, la Chine a temporairement assoupli ses quotas d’importation d’or afin d’enrayer la récente appréciation du yuan, pénalisante pour ses exportateurs.

L’effet combiné du dollar faible et de la pression sur la Fed

En parallèle, la faiblesse persistante du dollar américain a renforcé mécaniquement le cours de l’or libellé en euros. Alors que l’inflation sous-jacente reste sous contrôle aux États-Unis, les taux réels atteignent des sommets (plus de 1,6 %), ce qui incite Donald Trump à intensifier sa pression sur la Réserve fédérale. Le président américain a réitéré ses appels à une baisse rapide des taux, menaçant encore une fois la stabilité institutionnelle de la Fed.

L’incertitude entourant la politique monétaire américaine, conjuguée à l’attentisme généralisé avant la réunion du FOMC, a favorisé l’or. Le marché a anticipé une forme de capitulation monétaire, alimentant des flux d’achats importants sur les ETF adossés au métal jaune et déclenchant des achats techniques une fois les seuils de résistance franchis (notamment autour de 3 265 $ l’once).

Le World Gold Council a noté que les actifs sous gestion des ETF aurifères mondiaux ont atteint un record de 345 milliards de dollars fin avril, et ce mouvement haussier semble s’être poursuivi début mai, en lien avec la montée des risques géopolitiques et les incertitudes politiques américaines.

Volatilité contenue en fin de semaine, mais dynamique haussière intacte

Après avoir culminé le 7 mai, le cours de l’or s’est replié légèrement, avant de se stabiliser autour de 2 960 € l’once. Les prises de bénéfices n’ont pas déclenché de correction brutale, et la demande reste soutenue, notamment en Asie. Même si les achats physiques ont marqué une pause (en particulier en Inde, comme nous l’évoquions la semaine dernière), la demande d’investissement reste robuste, notamment à travers les fonds fiduciaires chinois.

En Europe, la politique monétaire reste favorable au métal précieux. La BCE n’a pas modifié ses taux cette semaine, mais les marchés anticipent toujours des baisses prochaines dès juin. Dans ce contexte de taux réels très bas en zone euro, l’or continue d’apparaître comme un actif d’équilibre pour de nombreux portefeuilles institutionnels.