Depuis le début de l’épidémie du Covid-19, les comportements de paiement ont évolué. Le paiement sans contact, qui peinait encore à s’imposer avant 2020, est devenu une norme : il représente désormais la moitié des paiements par carte bancaire. Le « sans contact » a notamment été porté par la nécessité de réduire les contacts physiques, et de fluidifier les étapes de paiements. Sur quelles technologies repose le paiement sans contact, et quelles sont ses perspectives ?

Comment fonctionne le paiement sans contact ?

Le NFC, un protocole de communication des données à courte distance

Le paiement sans contact repose sur la technologie « Near Field Contact » (NFC), qui permet un échange de données entre deux supports à très courte distance : une dizaine de centimètres tout au plus. En français, on parle d’ailleurs de « communication en champ proche », ou CCP. L’échange de données est uniquement rendu possible lorsqu’un terminal et un objet doté d’une puce NFC sont placés l’un près de l’autre.

Une technologie tournée vers le grand public à partir de 2011

Cela ne fait pas si longtemps qu’on parle du NFC : une dizaine d’années tout au plus pour le grand public. Mais les grands noms de la technologie et de la finance (Apple, Sony, Mastercard, Samsung…) se penchaient déjà sur le NFC en 2004, tout comme les banques et opérateurs téléphoniques dès 2008. Pour les particuliers, il faut attendre 2011 et les premières initiatives tournées vers un plus grand nombre d’utilisateurs. Google développe son « Google Wallet » sous Android dès 2011, et Apple son « Apple Pay » à partir de 2014 sous iOS.

Le paiement par téléphone mobile utilise la technologie NFC aussi

Le paiement mobile, c’est-à-dire le paiement via un smartphone, fonctionne sur le même principe. La puce NFC intégrée à l’appareil permet la communication entre le smartphone et le terminal de paiement. Le smartphone ne doit pas nécessairement être connecté à un réseau mobile ou à un réseau wifi. En revanche, la puce NFC doit être associée à une application de paiement : celle de votre banque, votre application VeraCash ou encore une application d’un service de paiement tiers lié à une carte bancaire (Paylib, Apple Pay…).

Bon à savoir : Le NFC peut aussi être embarqué sur des objets : un bracelet connecté, une carte de transport, un badge ou un porte-clefs… Lorsqu’un terminal ou un objet est doté de la technologie NFC, un petit logo y figure. Il représente des ondes radio et il ressemble au pictogramme qui indique un signal wifi.

Pourquoi le paiement par carte sans contact s’est démocratisé ?

Il y a 7 ans, seulement 15 % des Français avaient déjà effectué un paiement sans contact. Et 6 Français sur 10 considéraient ce mode de paiement peu utile. L’épidémie du Covid-19 a changé les choses, mais ce n’est pas la seule raison de cette évolution.

Une « mesure barrière » pour lutter contre le Covid-19

Dès le mois d’avril 2020, l’Organisation Mondiale de la Santé (OMS) recommande le paiement sans contact pour réduire les risques de contamination, au plus fort de la crise sanitaire. Ce mode de paiement était déjà de plus en plus utilisé : en mars 2020, une étude du Groupement des Cartes Bancaires a montré une augmentation du nombre de transactions sans contact, notamment dans les pharmacies (+10%) et les boulangeries (+6%).

Ce mode de paiement apparaît comme un bon moyen d’éviter les échanges entre les commerçants et les particuliers, ou de faire circuler des pièces ou des billets touchés par plusieurs personnes. Mais il permet aussi de fluidifier le paiement, en limitant le temps passé aux caisses par exemple. La crise sanitaire est un véritable accélérateur du paiement sans contact !

L’évolution du plafond de paiement : le montant maximum est passé de 20 à 50 euros

En 2015 et jusqu’en 2017, le montant des transactions payées avec une carte bancaire sans contact est limité à 20 euros. Ce mode de paiement connaît une première évolution plus franche en 2017, lorsque le plafond est relevé à 30 euros par transaction. Il passe à 50 euros en mai 2020, lorsque la France sort de son premier confinement. Ce plafond plus haut permet aux particuliers de régler plus facilement les achats du quotidien, à la demande notamment du ministère de l’Economie et des finances dans le contexte de la pandémie. C’est aussi le montant maximum autorisé par la directive européenne des services de paiement (DSP2), en vigueur depuis janvier 2018.

Ces deux facteurs sont évoqués par la Banque de France dans son rapport annuel 2020 de l’Observatoire de la sécurité des moyens de paiement pour expliquer pourquoi le sans contact est devenu « le mode de paiement privilégié en proximité ». « Le paiement sans contact a bénéficié à la fois de l’élévation de plafond de paiement, passé de 30 à 50 euros le 11 mai 2021, et de la plus forte aversion des consommateurs pour les paiements avec contact physique (espèces, chèque, carte avec saisie du code) », estime l’institution.

Quelles perspectives pour le paiement sans contact ?

Des avantages indéniables pour le paiement mobile

L’avenir du paiement sans contact passera certainement par le paiement mobile, et par les applications qui y sont liées. Ces applications ouvrent la possibilité à de nouveaux services pour les particuliers. Un exemple ? Celui de la sécurité et de la lutte contre la fraude : la carte MasterCard VeraCash peut être activée et désactivée rapidement, pour n’importe quelle raison. Un simple clic suffit depuis votre espace client ou sur l’application mobile VeraCash. Idéal pour vous rassurer si vous pensez avoir perdu votre carte bancaire, et encore plus pratique pour la réactiver dès que vous la retrouvez.

Autre avantage, et de taille, en faveur du paiement mobile : il s’affranchit des plafonds de paiement à 50 euros. Cette option doit être demandée auprès de l’organisme bancaire ou activée depuis l’application de paiement si celle-ci n’est pas liée à une carte bancaire. Elle nécessite une authentification via le terminal ou sur le smartphone.

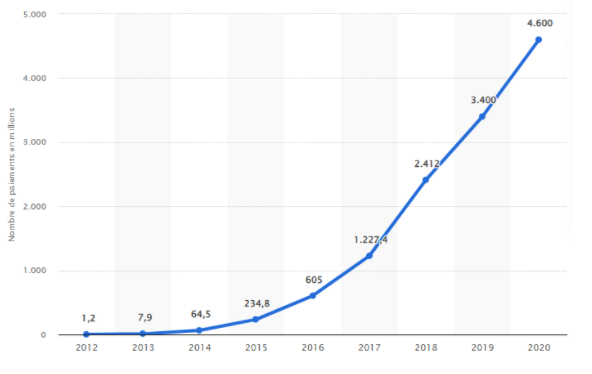

Bon à savoir : Le paiement mobile est encore en pleine expansion. Il a progressé de +135 % en nombre de transactions par rapport à 2019. Mais il ne représente encore que 2,5 % des paiements sans contact.

Le paiement sans contact passera aussi par les objets

Les objets connectés ont aussi une place à prendre dans le développement du paiement sans contact. « Selon Mastercard, 24 % des Européens souhaiteraient désormais régler leurs achats avec leur montre, bracelet, bague ou tout autre « wearable » », détaille le site LesEchos.fr. Et en effet, pourquoi pas un bracelet connecté pour payer ses achats en or, d’un simple geste ?